La extracción de áridos en la Unión Europea en el marco de la estrategia del uso sostenible de los recursos naturales

- Creado por admin

- El 4 enero, 2007

- 0

RESUMEN

Los áridos son sin duda la materia prima básica para el desarrollo. Sin embargo suextracción en Europa se enfrenta a una encrucijada: a demanda aumenta tan velozmente como empeora la imagen que tiene de esta industria y de la minería en general la sociedad. En toda Europa las iniciativas políticas de tinte medioambiental tienden a poner cortapisas el desarrollo del sector. La reducción de la disponibilidad de recursos en algunos países estáproduciendo la importación de áridos, algo impensable hace algunos años. Los precios medios de los áridos siguen en alza.

En estos últimos años ha habido una serie de iniciativas para intentar adecuar la explotación de los recursos a las necesidades medioambientales de las sociedades modernas con objeto de frenar esta tendencia; unas privadas, como el trabajo de índole global realizado por el Instituto Internacional para el Medio Ambiente y el Desarrollo ( ED), el proyecto Minería, Minerales y Desarrollo Sostenible (M M SD), o los trabajos del Consejo Europeo para la Investigación y el Desarrollo Tecnológico de los Recursos Minerales (EmiREC); otras institucionales, como la Red Temática —NESM I“, (Red Temática Europea sobre las Industrias Mineras y de Tratamiento Sostenibles), financiada por el 5º Programa Marco de la Comisión Europea.

La Comisión Europea ha diseñado una Estrategia para el Uso Sostenible de los Recursos Naturales (2005-2030) que fue presentada al Consejo y al Parlamento Europeo en Julio de 2005. Es una de las siete Estrategias Temáticas que desarrollaráel 6ºPrograma de Acción en Materia de Medioambiente (2002-2011) definido en el 2001 en la cumbre europea de Gotteborg.

Finalmente, en marzo de 2005, la Dirección General de Investigación de la Comisión Europea, en apoyo de la industria minera ha favorecido la creación de la Plataforma Tecnológica Europea de minerales y metales (EMMTP) como mecanismo para agrupar a todos los actores finteresados para desarrollar una visión a largo plazo para estudiar un reto específico, crear una estrategia dinámica para alcanzar dicha visión y dirigir la implementación de un plan de acción para realizar los programas de actividades acordadas, y optimizar los beneficios para todas las partes implicadas. Una de las partes cruciales de este concepto es la elaboración y seguimiento de una Agenda de Investigación Estratégica para optimizar la contribución de la Investigación y el Desarrollo Tecnológico al proceso.

Este trabajo analizarála situación actual de la extracción de áridos en Europa y sus perspectivas de futuro en base a dicha estrategia.

1- INTRODUCCIÓN

La mayoría de los ciudadanos no son conscientes de su existencia. Son para ellos el más desconocido armazón del desarrollo. Sin ellos no existirían ni edificios, ni carreteras, ni autopistas, ni puentes, ni presas, etc. pero para la Sociedad, e incluso para el mundo de la minería, los áridos siempre han sido el pariente pobre de la “verdadera” minería de los titulares de prensa: la minería metálica y la del carbón. Una adecuada disponibilidad, un, en principio, todo vale y un bajo valor unitario proporcionó a los áridos (naturales (arenas y gravas) o de machaqueo), el dudoso honor de ser el “patito feo” de la minería.

Sin embargo, el desarrollo, los logros técnicos, el crecimiento del consumo y unas especificaciones cada vez más estrictas han colocado a los áridos en el lugar que les corresponde: la industria minera más importante del mundo en términos de volumen de producción, ya que representa más del 60% (17 655 M t/año) y año) de la producción minera mundial (Est 29 000M t/por encima de los minerales metálicos en términos de valor de la producción (70000 ME) (Figura 1) Casi nadie es consciente de que para fabricar 1 m3.

|

Casi nadie es consciente de que para fabricar 1 m3 de hormigón son necesarias entre 1,8 y 1,9 toneladas de áridos, para una vivienda unifamiliar entre 100 y 300 toneladas, para un colegio detamaño medio o un hospital entre 4000y 15000 toneladas, para un kilómetro de vía de ferrocarrilunas 1000 toneladas y para un kilómetro de autopista unas 30000 toneladas .

No es raro que la extracción de materiales de construcción ((áridos naturales (arenas y gravas) yde machaqueo (rocas)) tenga una bien ganada mala fama, debido a que en general y en el pasadohan sido multitud de explotaciones de pequeño o mediano tamaño realizadas en base anecesidades locales de materiales y sin un gran control regulatorio, ya que primaba la necesidadsobre los efectos perniciosos en el medio que en gran medida siempre han sido de tipopaisajístico más que propiamente ambiental, como se aprecia cuando se visitan explotacionesabandonadas y que la Naturaleza se ha encargado de restaurar. Otra peculiaridad de este tipo deexplotaciones en Europa es que la presión urbanística de poblaciones que no existirían si no fuerapor la actividad minera ha llevado al cierre de la explotación o explotaciones que generaron elnúcleo urbano al situarse éste en la zona de expansión de la explotación y no ser ambasactividades compatibles.

Esto es particularmente importante en Europa, donde la previsión de aumento de la población de EU 25 es de 13 millones de habitantes, desde los actuales 456,8 millones (enero 2004) a 470,1millones en 2025, fundamentalmente debido a la inmigración. Esto agravarála ya precariasituación de muchas explotaciones próximas a los núcleos de población, que terminarán siendoabsorbidas por la expansión urbanística de las ciudades.

De acuerdo con el informe de la Naciones Unidas sobre el Habitat, la población urbana crecerá de 2860 millones en el 2000 a 4980 millones en el 2030. El aumento de 2120 millones se centrará en los países con menor poder adquisitivo. El —primer mundo“ solo aportará 28 millones de habitantes al total. Los 2000 millones previstos de aumento de población del —tercer mundo“seproducirán en especial en las ciudades, por lo que la demanda de materiales de construcción notendráprecedentes en esos países.

2.- ESTADÈSTICAS DE PRODUCCIÓN

Las estadísticas de producción de áridos son en todo el mundo bastante poco fiables, si es que sedispone de ellas, lo que no es frecuente. Un grupo de trabajo creado hace algunos años entremiembros de diferentes servicios geológicos mundiales, el Grupo de Trabajo Internacional sobreMinerales Industriales (IMIWOG) realizóun estudio sobre este particular que demostróque lasestadísticas oficiales, cuando existen, difieren entre un 30y un 50% de las cifras reales. Sólo enaquellos países donde existen asociaciones de productores se suele disponer de estadísticas más omenos fiables.

2.1. EUROPA

Los gráficos incluidos a continuación son el resultado de compilar datos de diferentes fuentes(UEPG, servicios geológicos, publicaciones, etc) y refleja la situación actual en Europa conrespecto a estos materiales (arenas, gravas y áridos de machaqueo).

La producción europea de áridos se estimópara el año 1997 (Regueiro, M. Ed 2000) en 3 000Mt(Figura 1). De acuerdo con los datos de la UEPG (GómezCarrión 2002) y los obtenidos por elautor para este trabajo, la producción actual total no debe ser muy diferente, ya que la reducciónde producción de un país se compensa por el aumento en otro, en respuesta a las demandas de laindustria de la construcción.

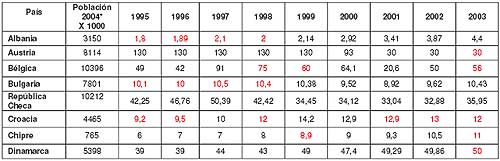

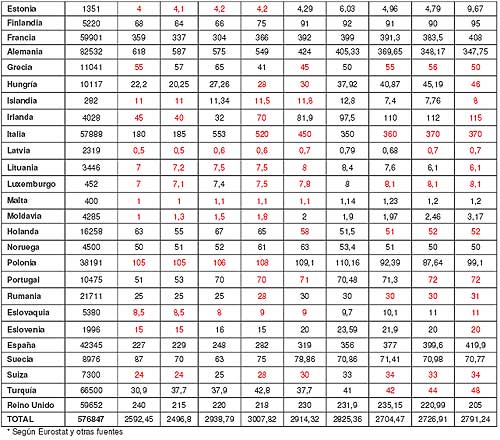

Las cifras de producción de áridos del año 1995 al 2003, obtenidas de muy diversas fuentes(UEPG, IAEG, ANEFA, FOREGS, IGME, etc) se incluyen en la Tabla 1 y se deben tomar comovalores de referencia, ya que en muchos casos son estimaciones. En la Tabla se incluyen datos delos países de Europa de los que se ha podido obtener información, pero hay que tener en cuentaque hay otros muchos de los que no se dispone de ningún dato, por lo que es casi seguro que lascifras totales deban aumentarse en un porcentaje significativo.

La producción total de los principales productores europeos (Alemania, Francia, Reino Unido,Italia y España) representa más de 2/3 del total europeo.

Tabla1. PRODUCCIÓN EUROPEA DE ÁRIDOS

(en rojo estimaciones del autor)

|

|

El valor de la producción de áridos para toda Europa y una producción media del orden de 3000 M t/año se puede estimar en 18000M ⁄anuales.

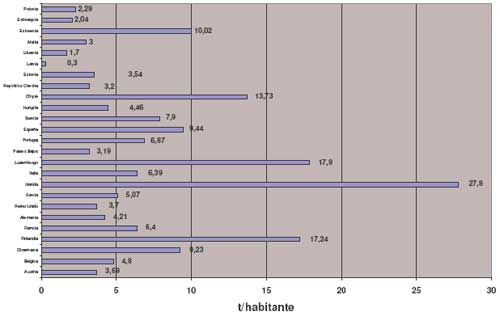

El consumo per cápita de áridos en Europa (para los países de los que se tienen datos) es de casi 5 t en el año 2003. La Europa de los 25 tiene un consumo del orden de 7,1 t per capita, tal y como se indica en la Figura 3.

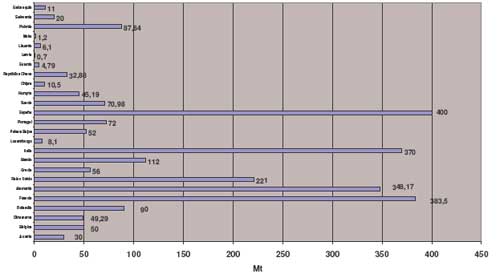

Fig. 2. PRODUCCIÓN EUROPEA ( EU 25) DE ÁRIDOS.

Mt. 2002 TOTAL Est: 2533 Mt

|

Fig. 3. CONSUMO EUROPEO (EU25) DE ÁRIDOS PER CAPITA. 2002

Media: 7,1 t/h/año

|

2.2 – PRODUCCIÓN MUNDIAL

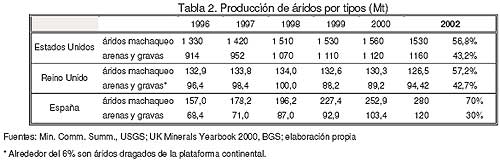

No se publican estadísticas de producción mundial de áridos, conociéndose solamente datospuntuales concernientes a algunos países occidentales; otros muchos indican su extracción dearenas, gravas y rocas, pero no diferencian las cantidades destinadas a usos ornamentales,industriales y áridos de construcción. A título indicativo, el siguiente cuadro (Tabla 2) recoge laevolución reciente en Mt de la producción de áridos de machaqueo y arenas y gravas paraconstrucción en EEUU, Reino Unido y España.

Tabla 2. Producción de áridos por tipos (Mt)

|

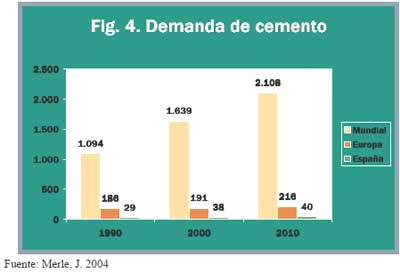

No obstante hay por lo general una relación directa entre el consumo de cemento y el de áridos (Consumo de cemento x10,7 = Consumo de áridos), al menos para determinados países. La producción mundial de cemento es actualmente del orden de 1650 Millones de toneladas y seestima que la demanda global aumentaráen un 5% anualmente hasta el 2010, en que alcanzarálos 2108 Millones de toneladas (Figura 4) con un valor de 150 Millones de US$. Según eso el consumo mundial de áridos puede rondar hoy en día los 17655 Millones de toneladas y podría alcanzarlos 21507 Millones detoneladas en el año 2010.

|

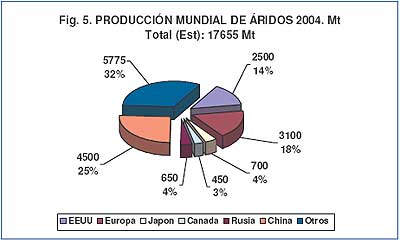

La Figura 5, incluida a continuación, refleja una estimación del consumo mundial de áridos en laactualidad.

|

2.3. PRODUCTORES

Estados Unidos es, sin duda, un importante productor y consumidor de áridos, con una extracción estimada en 2004 de 2500 Mt, y un valor aproximado de unos 14 000M$. Las principales empresas en el subsector de machaqueo son Vulcan Material Co., Cornerstone Construction and MaterialsInc., Hanson Industry y Martin Marietta Aggregates, y CalMat Co., Beazer USA Inc. (filial deHanson), CRSAmerican Inc. y Western Mobile Inc. (filial de Redland) en el de arenas y gravas.

En los países más industrializados de Europa occidental (Alemania, Reino Unido, Francia, países nórdicos) se observa una tendencia decreciente en la extracción de arenas y gravas, a causa de las limitaciones restrictivas que por motivaciones medioambientales se vienen imponiendo a los areneros y graveras. No obstante, en esos países la extracción de gravas y arenas de la plataforma continental está permitida y representa un importante volumen de la producción, por lo que los áridos naturales en conjunto todavía representan más de 40% de la producción total. En el Reino Unido, de las 204 Mt de áridos producidos en el año 2003, el 60% fueron áridos de trituración, el 34% fueron arenas y gravas continentales y el 6% fueron áridos marinos (Highley 2005). En España, sin embargo, la producción de áridos de la plataforma sólo se autoriza para las obras de regeneración de playas y la construcción de puertos, por lo que no se incluyen en las estadísticas delcomercio de áridos, por esa razón la extracción de gravas y arenas sólo representa el 30% de la producción.

Las 6 empresas más importantes del Reino Unido, que además representan el 70% de la producción son, en orden de cuota de mercado:Tarmac Group (filial de Anglo American plc) (24% delmercado), Hanson Aggregates (17%), RMC Group (11%), Aggregate Industries (10%), LafargeAggregates (filial de Grupo Lafarge) (9%),y Foster Yeoman Ltd (la mayor empresa de áridos independiente de Europa que explota la supercantera de Glensanda en Escocia) (4%).Otras empresas menores son: Midland Quarry Products, ARCLtd (filial de Hanson), Allen Newport Ltd ,Brett Aggregates (con una capacidad de producción de 2,5 Mt), Tilcon Ltd,Bardon Aggregates y Pioneer Aggregates.

En Francia el mercado lo lideran Lafarge Bétons Granulats en áridos de machaqueo, y CSS(grupoLafarge) y SEMC(grupo RMC) en arena y grava.

Finalmente son también importantes a nivel europeo las finlandesas Lohja Ruous Group yLemminkainen Oy en arenas y grava.

En Suecia las principales productoras de áridos son: Ballast Syd AB,Ballast Väst AB,Sabema Material AB,Sand & Grus ABJehander, Schweden Splitt, Skanska Makadam AB, Skanska SydöstAB, Sydsten AB,Vikans Kross ABy Vägverket Produktion AB.

En Portugal las principales empresas productoras de áridos (más de 250000t/año) son: Mota & Companhia, Britanteros, Secil Britas, SA, Brivel, Pintos Santos e, Ilhos Ltda, Granitalves, Cominalta, Sogral Ltda, Britaire, Domingos & Contente, Lopes & Gonçalves, Calbrita, Soc. Britase Calcarios da Carapinha, Soarmavil, Sobrissul, JMG.Galo, Catebritas, Mota & Companhia, Ferbritas, A.P.Sines, Manuel Rodrigues Ltda, Costa & Costa, Ecoby MIP SA.

En España las principales empresas son:

- ARICEMEX, S.A., con arenas y gravas en Seseña (Toledo), Garrapinillos (Zaragoza) y SanMartín de La Vega (Madrid), caliza en Ciutadella, San Jordi y Alaior (Baleares), Hospitalet delInfante, Roquetas y El Vendrell (Tarragona), Begues (Barcelona), Campo Real (Madrid),Almazora (Castellón) y Montserrat y Riba-RojaDe Turia (Valencia).

- Áridos y Premezclados, S.A. -ARIPRESA-, con arenas y gravas en Toro y Coreses (Zamora),Burgos, Rivas Vaciamadrid y Velilla De San Antonio (Madrid), Villafranca Del Guadiana(Badajoz), Isla Cristina (Huelva), Córdoba, Gilena y San José De La Rinconada (Sevilla), ycaliza en Lesaka y Bera (Navarra), Torremolinos y Alhaurín De La Torre (Málaga) y Arcos DeLa Frontera (Cádiz)

- Sociedad Financiera y Minera, S.A. con calizas en Hoznayo-Entrambasaguas (Cantabria),Langraiz(Êlava), Andoaín, Motrico y Deva (Guipúzcoa), Arrigorriaga y Mañaría (Vizcaya),Arcos De La Frontera y Medina Sidonia (Cádiz), Casares (Málaga), Montellano (Sevilla),dolomías en Mijas y Alhaurín de la Torre (Málaga) y arenas y gravas en Arcos De La Frontera (Cádiz) y San José De La Rinconada (Sevilla).

- HOLCIM Êridos, S.L., con arenas y gravas en Jerez (Cádiz), San Martín de la Vega (Madrid) ySeseña (Toledo), calizas en Antas (Almería), Dúrcal (Granada), Jódar (Jaén), Jerez(Cádiz) y Monda (Málaga), Hondón De Las Nieves, Busot y Fontcalent (Alicante), El Estrecho (Murcia)y Guadalajara, dolomía en Guéjar Sierra y Nerja (Granada) y en Fortuna (Murcia), granito enPontevedra y areniscas en Alicante.

- Pioneer Concrete Hispania, S.A., con arenas y gravas en Fuente del Saz (Madrid), LaRinconada (Sevilla), Zaragoza, Picassent (Valencia) y Cárcaba (Asturias), caliza en Genes 11(Vizcaya), Gava y Castellar Del Vallés (Barcelona) y granito en Badalona (Barcelona). Estaempresa ha cambiado recientemente de nombre, pasando a denominarse Hanson, tras lareciente compra de Pionner Internacional por la británica Hanson Plc.

- Promotora Mediterránea-2, S.A., con calizas en Seva, Garrafy Pallejá(Barcelona), Belasu,Vilanna y Puigcerdá (Gerona) y Granito en La SeuD‘Urgell (Lérida).

- ReadymixAsland S.A., con arenas y gravas en S. Martín de la Vega, Torrejón de ArdozyArganda (Madrid), Alcaládel Río (Sevilla) y Malagón (Ciudad Real), y calizas en Oviedo, Sta.Eulalia, La Pobla y Palma de Mallorca (Mallorca), Pozohondo (Albacete), Cervello y Begués (Barcelona), Torrente y Benimodo (Valencia), Valdilecha (Madrid), Almenara (Castellón) yValls (Tarragona).

- Steetley Iberia, S.A.U. (brazo en el extranjero de Anglo American), arenas y gravas en SanMartín de la Vega, San Fernando de Henares, Algete, Valdetorres del Jarama y Soto del Real(Madrid), Fontanar (Guadalajara) y Alba de Tormes (Salamanca), calizas en San Martín yValdilecha (Madrid), granito en Colmenar Viejo (Madrid) y pórfidos en Soto del Real(Madrid).

- GRUPO SANDO. Es la segunda empresa en producción de áridos en Andalucía, con 12 canteras y un valor de producción cercano a los 130M⁄.

- Otras empresas relevantes del sector son Beton Catalán, Cantera SánchezDomínguez,S.A.,Cimpor, CTH Navarra, el Grupo Calcinor y Tico SA.

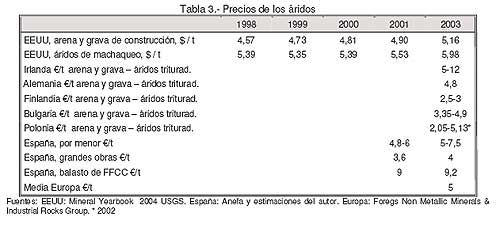

2.4.- LOS PRECIOS

El cuadro incluido a continuación refleja los precios medios o la banda de precios de los áridos endiferentes países obtenidos de diversas fuentes.

|

3.- LOS EFECTOS DE LA MINERÍA:EL DILEMA DE LA PLANIFICACIÓN DELTERRITORIO

Es evidente que los procesos para obtener los minerales de la Tierra tienen algún tipo de impactosobre el medio ambiente. Sin embargo, hoy es posible llevar a cabo procesos de extracciónminera de manera ambientalmente adecuada. Actualmente en Europa las autoridades mineras ylas medioambientales de los países desarrollados supervisan cuidadosamente cada paso de unnuevo proyecto minero, permitiendo el comienzo y desarrollo de un proyecto, sólo cuando se harealizado una detallada evaluación del impacto ambiental.

El impacto que ejerce la minería sobre el medio ambiente está actualmente erróneamenteexagerado. Las estadísticas que se incluyen a continuación (Tablas 4 y 5) indican que la actituddel público en general con respecto a la minería se basa en la errónea asunción de que un impactovisual adverso es equivalente a un grave impacto ambiental.

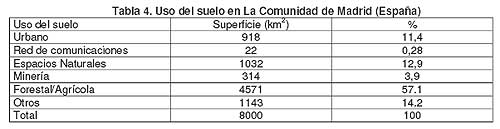

Por ejemplo, en la Comunidad de Madrid, una región española muy poblada en la que existe unaactiva industria minera, hemos estimado que la distribución del uso del suelo (Regueiro et al2002) es la siguiente:

|

De las 314 km2 de superficie afectada por la actividad minera, el 40% ha sido o está siendo restaurado, por lo que la superficie realmente afectada por las explotaciones mineras es en realidad de sólo 188 km2 (2,35%).

En Alemania, el 0,5% del territorio (1700km2) estácubierto por algún derecho minero. Sinembargo actualmente sólo 33 km2 (0,01%) del territorio se ve afectado anualmente poractividades extractivas.

En Inglaterra la superficie de concesiones mineras para explotaciones a cielo abierto fue en 1999del 0,7% del total de la superficie y aproximadamente la mitad de esa superficie ha sidorestaurada de acuerdo con la legislación vigente y las políticas de desarrollo sostenible aplicables.(Regueiro et al 2000; Martins et al 2001).

Las estadísticas europeas de uso del territorio indican que la mayor parte del territorio continentaleuropeo se dedica a actividades agrícolas. Tales usos representan un grave deterioro y unpeligroso impacto sobre los terrenos originales. Sin embargo, a pesar de que la agricultura causadaños ambientales irreparables y continuados, tales como la contaminación del suelo y las aguas,los medios de comunicación los consideran impactos “necesarios” que carecen de relevancia.

Estimaciones recientes de la Agencia Europea del Medio Ambiente (Stanners, D. and Bourdeau,P. Eds. 1995) indican que la superficie total de Europa afectada por contaminación con pesticidasy nitratos causada por las prácticas agrícolas es entre 600y 1200veces mayor que la afectada porla contaminación por actividades mineras (Tabla 5).

|

Es importante resaltar que la agricultura en la Unión Europea es una actividad subsidiada y que lamayor parte de la producción agrícola europea recibe subsidios de la Comisión Europea. Talesproductos agrícolas reciben subvenciones porque no son competitivos económicamente y conobjeto de evitar el abandono del campo. Independientemente de que tales políticas sean o noambientalmente sostenibles en base a criterios sociales, el hecho indiscutible es que la UE estáfinanciando productos antieconómicos, ya que muchos de tales productos son excedentarios, loque demuestra que no son necesarios para el consumidor europeo.

Tal producción subsidiada consume el 80% de los recursos hídricos disponibles (superficiales ysubterráneos), lo que da como resultado un despilfarro extraordinario tanto desde el punto devista financiero como desde el punto de vista del uso de los recursos naturales.

Si hacemos una comparación en términos de desarrollo sostenible de la agricultura frente a laminería, nos encontramos que la minería añade más valor y hace una mayor contribución alaumento de los ingresos reales y al crecimiento económico para un impacto ambiental menor alargo plazo que ninguna otra actividad de uso de los recursos de la Tierra. La minería produceempleo a largo plazo (las operaciones mineras se diseñan y ejecutan para plazos superiores a los 20-30años) y fija a la población en las zonas mineras que sin dicha industria no serían capaces desoportar ninguna comunidad en crecimiento.

Como ejemplo de lo indicado anteriormente, el valor de la producción global de Rio Tinto, unamultinacional minera, fue en el año 1997 de 7700 M$. La superficie afectada por susexplotaciones mineras fue de 45 000Ha, lo que significa una relación de 171 111 US$/Ha. Paracrear dicho valor por superficie afectada la agricultura moderna necesita al menos 13M Ha, loque significa una relación de 592 US$/Ha con la consiguiente pérdida de biodiversidad, uso ycontaminación del agua y necesidades energéticas intensivas (Regueiro et al 2000, Martins et al 2001).

A nivel mundial, según algunas estimaciones (Wellmer & Becken-Platen 2001) de las 13 000Mde hectáreas de superficie continental, el 11% son cultivadas, el 25% son pastos, el 31% sonbosques, el 10% es suelo urbanizado y el 23% son otros tipos de usos, tal y como refleja la figuraincluida a continuación (Figura 6). La minería a nivel mundial seguramente no ocupe más alládel1% del total de la superficie continental de la Tierra.

|

4.- LA MINERÈA EN EUROPA

4.1. Los minerales en la política actual

Es también de gran importancia repasar la eficacia de las medidas políticas y el impacto de lossubsidios relacionados con los recursos naturales y los residuos, ya que en el caso de los recursosminerales la política de la Unión Europea conduce lenta e inexorablemente al cierre de laactividad extractiva en Europa sobre la base de suimpacto ambiental y la disponibilidad globalde los recursos minerales.

Cuando los recursos se analizan desde una perspectiva de conjunto, se aprecia que éstos estánlimitados por la tercera dimensión: el espacio.

Dado que todos los recursos compiten por el territorio es preciso revisar la eficacia de unapolítica que ha conducido a aumentar la producción de cosechas subsidiadas que Europa nonecesita y en las que se desperdicia el 80% del agua que es necesaria para otros usos másperentorios, contaminando al mismo tiempo con pesticidas y fertilizantes más territorio que elque Europa podrárestaurar en los próximos siglos.

La misma política que ha establecido normas y requisitos cada vezmás estrictos para la aperturay cierre de operaciones mineras que pretenden suministrar al sistema de flujo de materiales deEuropa (y por lo tanto a sus industrias consumidoras) suficientes materias primas para cubrir unademanda creciente, resultado del crecimiento económico, evitando al mismo tiempo costosasimportaciones y en todo caso evitando transferir nuestros problemas domésticos al resto del mundo.

Con respecto a una política de reciclado europea, es posible comprender que el papel (un materialque contiene minerales como el caolín o el carbonato cálcico) se pueda reciclar, que el vidrio(hecho a base de arenas silíceas y dolomita entre otros materiales) se pueda reciclar, que elhormigón (fabricado con cemento y áridos) se pueda reciclar e incluso un ladrillo (a base dearcilla y arena) sea reciclable, pero las materias primas que se emplearon para fabricar tales productos (caolín, arena silícea, áridos, dolomita, caliza, etc) una vezse han extraído y se hanutilizado no pueden recuperarse hoy en día con la tecnología que ahora poseemos. La lista derocas y minerales industriales (R&MI) que utiliza la industria europea es demasiado larga parapoder detallarla aquí, la lista de productos manufacturados con dichos materiales sería interminable. Lo que es evidente es que un corte del flujo o desabastecimiento de R&MIa laindustria europea sería catastrófico.

Las rocas y minerales industriales son recursos no renovables y la situación de los yacimientosestádictada por la Naturaleza. No es posible, por lo tanto, establecer la industria minera encualquier punto del territorio, sino que, por el contrario, es la localización de dichos recursos loque debe guiar la planificación a diferencia de otras industrias. Por lo tanto, el acceso al territoriodonde se encuentran dichos recursos es una preocupación constante de la industria minera, ya queno es posible el desarrollo de ningún proyecto minero si no se obtiene acceso al suelo en lasmismas condiciones que otros usos competidores.

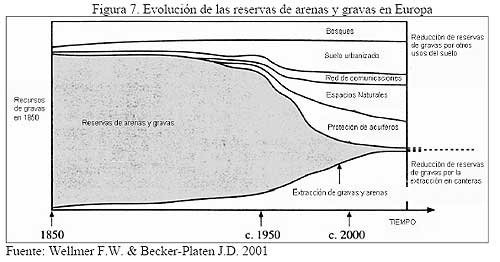

La figura incluida a continuación (Figura 7) refleja, para el caso de la extracción de gravas yarenas, lo que el futuro puede deparar para el caso de Europa. La competencia ferozfrente a otrosusos del suelo ha hecho que las reservas explotables de gravas y arenas hayan descendido demanera vertiginosa en los últimos tiempos hasta tender a cero.

|

Creo que si todos los recursos se tomaran en consideración, en particular el ESPACIO, hay unaclara tendencia a la reducción de la disponibilidad de dicho recurso en Europa, debido a unevidente desequilibrio en el acceso al suelo de las diferentes partes interesadas.

4.2. El futuro de la minería en general y de los áridos en particular

Soy de la opinión (Regueiro et al 2002 MPS) de que la industria minera en Europa se enfrenta atiempos difíciles por diversas razones, entre otras:

- Falta de percepción social de la necesidad de los recursos minerales en el denominado Estadodel Bienestar.

- Mala imagen pública, resultado de los graves daños ambientales causados por las actividadesmineras en algunos casos puntuales.

- Permanente conflicto con unas autoridades y organizaciones con un claro sesgo ambientalistadebido a un enfoque equivocado del equilibrio entre la Naturaleza y las necesidades delhombre.

- Dificultades para acceder a los recursos minerales, debido a la concurrencia de otrasactividades y otros usos del territorio.

- Jungla legal de legislaciones medioambientales y mineras y de competencias nacionales,regionales y europeas.

- Disponibilidad de los recursos a escala global: Globalización del suministro

Aunque nadie dispone de unas estadísticas fiables, en la Unión Europea se estima que debe haberalrededor de 60000explotaciones mineras de minerales no energéticos (unas 20000son deáridos según la UEPG), si bien el número se reduce cada año. El empleo directo de esta parte dela industria minera en la UEpuede rondar los 500000 trabajadores (sólo en los áridos la UEPGhabla de 250 000 trabajadores), en unas 30 000 empresas, lo que implica un conjunto dealrededor de 2 millones de ciudadanos que dependen de la minería no energética.

Las ventas totales de material a pie de mina alcanzan los 8 000Mt (aunque el material totalextraído podría estar en el orden de las 20000 Mt). Solo el sector de los áridos produce 3000Mt,aunque como ya se ha dicho las estadísticas son poco fiables. El valor de la producción minera enla UE se estima en 36 000M⁄es decir el 0,5% de PIB de la UE

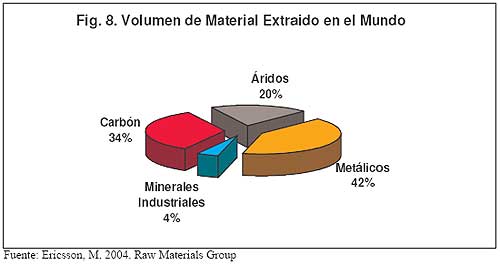

El movimiento de tierras relacionado con la minería a nivel global se estima en 35 000Mt al año (Wellmer F.W. & Becker-Platen J.D. 2001), repartidos según la figura incluida a continuación(Figura 8), si bien es posible que sea bastante mayor.

|

De acuerdo con el Instituto de los Recursos Mundiales (http://www.wri.org/wri/), loscombustibles fósiles y los flujos de materiales encubiertos asociados con ellos pueden representarun gran porcentaje (entre el 26 y el 46%) del total de los materiales utilizados en la mayoría delos países industrializados.

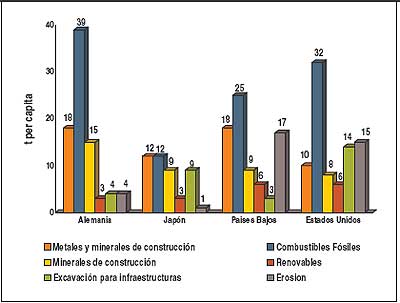

El gráfico incluido a continuación (Figura 9) muestra que para el caso de Alemania o los paísesBajos, los metales y las rocas de construcción y los minerales industriales representan unconsumo de entre 33 y 27 toneladas per capita (39,7% y 34,6% del consumo total de materiales),muy próximo al consumo de combustibles fósiles (39 y 25 t per capita respectivamente).

La población total de la Europa de los 15 fue en el año 2000de 376,5 Millones; si se asume unamedia de 30t per capita de consumo de minerales, el consumo de minerales de UEfue ese año de11 295 Mt. Si como se ha dicho la producción minera mundial asciende a 29 000Mt/año, Europaconsume anualmente casi el 40% de los recursos minerales de todo el mundo.

Estamos por lo tanto hablando de un sector básico que proporciona empleo estable a 500000 ciudadanos y que suministra el 35% de los materiales que necesita la industria de la UE, cuyapoblación necesita alrededor de 30t per capita de estas sustancias para mantener sunivel de vida.

|

Fig. 9. Contribución primaria a las necesidades totales de materiales de una serie de economías. 1991

5.- EL PAPEL DE LOS RECURSOS MINERALES EN EUOPA

De acuerdo con los planteamientos establecidos en el documento de creación de la Plataforma Tecnológica Europea sobre la Extracción y Tratamiento deRecursos Minerales, que apoyala Comisión Europea, las actuales preocupaciones de la UE en cuanto al sector de las materiasprimas minerales son:

- Proporcionar minerales y metales primarios a la Sociedad de un modo sostenible, es decir:

o Permanecer económicamente viable y proporcionar las materias primas requeridas porla industria transformadora.

o Reducir los impactos ambientales sin comprometer la calidad del producto o lacompetitividad del sector.

o Soluciones inteligentes para:

° El acceso a los recursos geológicos

° La ampliación de los yacimientos existentes

° Minas más profundas

° Minas y canteras a pequeña escala más eficientes

° Fundiciones y plantas de tratamiento más eficientes en el uso de los recursoso

o Desarrollar nuevas tecnologías de tratamiento y reducir el consumo de energía y materiales en las tecnologías existentes. Desarrollar nuevos productos para nuevos mercados Incluir aspectos de sostenibilidad en el desarrollo de los productosNuevas materias primas para nuevas aplicaciones. - Responder a la política de la UEsobre el uso sostenible de los recursos naturales mejorandomás sucomportamiento medioambiental y el uso de los recursos.

- Responder a la política de la UEen el reciclado y la gestión de los residuos, conservando laenergía, los materiales y el medio ambiente, desarrollando aplicaciones para productos a basede los coproductos y los subproductos, recuperándolos y reciclándolos y encontrandosoluciones innovadoras para los —estériles“.

- Responder a la estrategia de Lisboa manteniendo y creando puestos de trabajo:o Asegurando la garantía del suministro por medio de una mejor gestión del suministrode materias primas, desarrollando un equilibrio económico entre el uso de losrecursos primarios o extraídos y los secundarios o reciclados.o Proporcionar los medios a los nuevos y futuros estados miembros asícomo los paísesque no pertenecen a la UEpara que dispongan de las mejores técnicas y tecnologíasdisponibles para que cumplan con la legislación europea en medio ambiente, calidaddel agua, residuos, uso del suelo, etc., en especial a nivel internacional y a nivel localy regional en Europa, para estimular la creación de empleo sostenible.

Sobre esa base, la nueva Plataforma pretende desarrollar las siguientes líneas deinvestigación:

- Mejorar el acceso a los recursos europeos y mundiales

- Diseñar el ciclo de vida de las operaciones de la mina, cantera y fundición del mañana.

- Reducir la huella ambiental de la minería

- Diseñar los productos y el ciclo de vida de los productos del mañana

- Gestión de los riesgos

6. Gestión del conocimiento

Para el caso concreto de los áridos los campos de investigación y ejemplos de proyectos adesarrollar por la plataforma son:

1. Acceso a la materia prima y extracción de áridos para un desarrollo sostenible.

a. Nuevos métodos de exploración e investigación para mejorar la producción y laplanificación de la calidad.

b. Propiedades de las rocas para una producción optimizada

c. Impacto ambiental de las plantas de producción. Principales factores.

d. Desarrollo de indicadores y métodos de selección de límites medioambientales relevantes y de coste adecuado.

e. Futuro árido para hormigones. Desarrollo de áridos de machaqueo para suempleocomo árido fino.

f. Nuevos métodos de restauración de graveras y canteras.

2. Competividad / eficienciadelas explotaciones

a. Optimización de la cadena productiva

b. Métodos eficientes en coste y energía de tratamiento de áridos.

c. Modelos computerizados de optimización y simulación. Programas de ordenador ymétodos de control on-line para la extracción y tratamiento de áridos.

3. Valor añadido para el cliente y la sociedad

a. Mejoras en el diseño y la construcción de carreteras

b. Desarrollo de áridos para fillers de hormigón y asfalto

c. Uso de productos reciclados de la industria de los áridos para la reducción delimpacto ambiental

d. Nuevas normas de áridos europease. Nuevos conceptos de logística y transporte

6.- PROPUESTAS PARA EL USO SOSTENIBLE DEL TERRITORIO Y DE LOS RECURSOS NATURALES

El autor propone algunas ideas para desarrollar una política europea para la industria minera:

- Desarrollo de políticas en la UE que permitan mantener el equilibrio entre la explotaciónracional de los recursos y la conservación de la Naturaleza y subiodiversidad. Es posible y sepuede hacer. Se deben incluir ayudas económicas para la restauración del terreno afectado porlas explotaciones y para proyectos de preservación y puesta en valor del patrimonio minero.

- Armonización de la legislación ambiental y minera en Europa:todas las partes deben moversedentro del mismo marco legal. Establecimiento de Eurocódigos Mineros.

- Políticas para evitar el uso innecesario y costoso de materias primas minerales importadas.No debemos exportar nuestros problemas medioambientales a países que no disponen ni delconocimiento ni de la financiación necesaria para enfrentarse a tales problemas. Protección delos recursos minerales de Europa contra el dumpinginternacional para evitar el cierre deminas y la pérdida de puestos de trabajo.

- Políticas para hacer una contabilidad real de las diferentes alternativas a la extracción deminerales cuando se compite por el suelo:Los costes reales totales y los beneficios,económicos y ecológicos de los usos del territorio actuales y alternativos, incluyendo losimpactos internacionales o interregionales, con objeto de poner en evidencia la escala de loscostes externos de muchos de los usos actuales del territorio y el alcance de los ahorrosfinancieros que significaría la adopción de alternativas. La contabilidad real no debe nuncaolvidar que los recursos minerales son manifestaciones naturales cuya ubicación no puedecambiarse.

- Políticas y recursos financieros para el control a largo plazo:Europa dispone de la mejorlegislación, pero las autoridades nacionales no disponen de los recursos financieros para hacercumplir la ley. Se deberían llevar a cabo alternativas presupuestadas para el control a largoplazo de los impactos con sucoste total. Si se hiciera un análisis retrospectivo de algunosusos del territorio en Europa y los costes totales para algunos de los miembros de la UE, nossorprenderíamos de los resultados obtenidos.

- Sistema de acreditaciones:Identificación de los elementos susceptibles de incorporarse aun eventual Sistema de Acreditación de Explotaciones Mineras Sostenibles para informara las comunidades locales, compañías, gobiernos, socios y consumidores sobre lasostenibilidad del uso de sus recursos. Establecimiento de Normas de Buena Práctica.

Para poder entender la necesidad de los recursos minerales y la compatibilidad de una IndustriaMinera Europea con la Europa de la Biodiversidad y la Europa del Bienestar que pueda sersostenible y un ejemplo a nivel mundial, la política básica debe sustentarse en:

1. Estadísticas fiables

2. Estudios del flujo de los minerales

3. Cooperación con la industria minera.

7. CONCLUSIONES

Los áridos son hoy en día, y lo seguirán siendo en el futuro, las principales materias primas parael desarrollo de los países en todo el mundo y la clave para un desarrollo sostenible.

Actualmente se estáejerciendo una considerable presión sobre futuros proyectos de explotacionesde áridos en muchos puntos de Europa, como resultado de cada vez mayores restricciones medioambientales y una planificación del territorio desequilibrada. La minería es vista por la sociedad cada vez más como una agresión al medio ambiente, en lugar de como una necesidadpara sudesarrollo y bienestar. Las administraciones públicas y las organizaciones de productores deberían organizar campañas para clarificar los beneficios y los verdaderos impactos ambientales de la minería. Un ejemplo de este tipo de campañas es la Guía de Buenas PrácticasMedioambientales en la Industria Extractiva Europea (Brodkom, F. 2002), editada en versiónespañola por la Dirección General de Política Energética y Minas del Ministerio de Economía delGobierno de España, en colaboración con la mayoría de las asociaciones empresariales del sectorminero y de transformación. La sociedad europea debe encontrar el equilibrio adecuado entre losposibles usos del territorio que compiten por el suelo, para garantizar el futuro de la industria delas Rocas y Minerales Industriales en Europa. La percepción social del problema varía de un paísa otro. La marea hoy en día estácontra la industria extractiva, por lo que debe ser tarea de lospolíticos nacionales y europeos el asegurar que las necesidades básicas de suministro deminerales, tales como los áridos para la industria de la construcción, se satisfagan incluso en unafutura Europa aún más densamente poblada.

8. BILIOGRAFÍA

- Asociación Nacional de Fabricantes de Êridos. ANEFA. www.anefa.es

- Brodkom, F. 2002. “Guía de Buenas Prácticas Medioambientales en la Industria ExtractivaEuropea. Aplicación al caso español”. Dirección General de Política Energética y Minas.Ministerio de Economía. Luances, CCoord. B-50-595-2002.

- Calderón, V y Regueiro, M. 1999. Aggregates exploitation planning & recycling. MineralPlanningin Europe. pp 55-63. 2ndEuropean Conference on Mineral Planning (ECMP99).

- Ceram-Unie, Eurocoal, Eurogeosurveys, Euromines Euroroc, IMA, UEPG, Miro, the SocietyofMiningProfessors. —Vision Paper for a European Technology Platform on Extracting andProcessing Mineral Resources (EPMR)“.2005

- Ericsson, M. Raw Materials Group. —China the engine ofmining.China‘s supply ofrawmaterials“.SAIExecutive Meeting2004. Göteborg, 21 January 2004.

- Fernandez Aller, F. « Êridos ». Curso Internacional de Técnico especialista en Rocas yMinerales Industriales. Ilustre Colegio Oficial de Geólogos de España. Octubre 2003.

- GómezCarrión, C. 2002. ¿Hacia un colapso de la oferta de áridos?.Abstracts. Pp 93-94. XIInternational Congress on Industry, Mining& Metallurgy. June 2002. Zaragoza. Spain

- Harrison, D.J, et al. « Construction Raw Materials Policy and Supply Practices inNorthwestern Europe.Facts and figures .England,Scotland and Wales (Great Britain)“.BritishGeological Survey. Commissioned Report CR/02/08N. 2002.

- Highley, D.E. —The role ofimports to UK aggregate supply.“. BritishGeological Survey.Commissioned Report CR/05/041N. 2005.

- Instituto Geológico y Minero de España. 2003. Panorama Minero 2002. www.igme.es

- Martins,L; Regueiro, M.; Arvidsson J.2001. Mining in Europe:the future. Documents duBRGM 297. Geode Workshop 7-8 November 2000. pp 24- 27. Editorial:BRGM.Orleans.France.

- Merle Pons, J.Director de Desarrollo Sustentable. CEMEX España. Papel de Cemexen eldesarrollo económico español y aragonés.ZARAGOZA Noviembre 2004.

- Regueiro, M. Ed. 2000. Aggregates in Europe. Foregs Non Metallic Minerals & IndustrialRocks WorkingGroup. Unpublished report. CDRom.

- Regueiro, M. 2002. —Industrial rocks in Europe“.Chronicle des Recherches Minières. NºHors Serie. Pp 77-87. BRGM Orléans. Bureaudel Recherches Geologiques et Minieres.ISSN 0182-564. Orleáns. Francia.

- Regueiro, M. 2003. —Los áridos en Europa:Minería y desarrollo sostenible“.Rocas yMinerales nº378. Junio 2003. pp 50- 64. 2003 . Editorial:Rocas y Minerales. Madrid.España. Dep Legal:M-1644-1972

- Regueiro, M.; Martins, L.; Arvidsson, Sven. 2000. Minerals in Europe:the risks ofoutsourcing. EuroGeoSurveys Opinion 9. March2000. EuroGeoSurveys. Brussels.Belgium.

- Regueiro, M., Martins, L., Feraud, J.; Arvidsson, S. 2002. EGS’Opinion On the document ofEUROPEAN COMMISSION DIRECTORATE-GENERALENVIRONMENTDirectorate A- Sustainable Development and Policy Support ENV.A2 œ —Sustainable Resources Towards aEuropean Strategy for the sustainable use ofNatural Resources Brussels“

- Regueiro, M.; Lombardero, M. y Gonzalo Corral F. 2002. “Êridos,piedra natural yminerales industriales en España”. XICongreso Internacional de Industria Minería y Metalurgia. Libro de actas y CD-ROM. Zaragoza.

- Regueiro, M.; Martín, L.; Feraud, J.; Arvidsson, S. 2002. “Aggregate Extraction in Europe:The Role ofGeological Surveys”, 3rd European Conference on Mineral Planning. ECMP02.Conference Transcript and Field Trip Guide. Pp187-198. Krefeld. Alemania. 8-12/09/02

- Stanners, D. and Bourdeau, P. (eds.) 1995.Europe‘s Environment:the Dobris Assessment.European Environment Agency, Copenhagen.

- Wellmer, F.W. & Becker-Platen, J.D. 2001. —World Natural Resources Policy (Withfocus onmineral resources“pp 183-207. in Our Fragile World. Challenges and Opportunities forSustainable Development. Vol I. Editor:Tolba, M.K.. UNESCO. Eolss Publisher Co. Ltd.UK.

- World Resources Institute.2002.Globa lEnvironmental Trends.http://www.wri.org/powerpoints/trends/sld001.htm.

- World Resources Institute 1997. Resource flows:The material basis ofindustrial economies.Albert Adriaanse, Stefan Bringezu, Allen Hammond, Yuichi Moriguchi, Eric Rodenburg,Donald Rogich, Helmut Schütz.

- 2004 World Population Data Sheet. Population Reference Bureau. 2004. www.prb.org.

Por: Manuel Regueiro y González-Barros

Instituto Geológico y Minero de España

m.regueiro@ igme.es

Fuente: www.minas.upm.es/catedra-anefa/Benjamin-M1/Aridos-Europa.pdf

0 comentarios on La extracción de áridos en la Unión Europea en el marco de la estrategia del uso sostenible de los recursos naturales