Estudio sobre los circuitos formales e informales de gestión de Residuos de Aparatos Eléctricos y Electrónicos en Argentina. Parte 3

|

Autor: Gustavo Fernández

Protomastro, Licenciado en Ciencias Biológica de la Universidad de Buenos Aires. Máster en Ingeniería y Gestión Ambiental de la Universidad Politécnica de Cataluña. |

2.8 Otros Aparatos electrónicos

Algunos aparatos de consumo masivo ha mostrado un fenomenal creciemiento en las ventas, al a para que sufrían proceso de miniaturización.

|

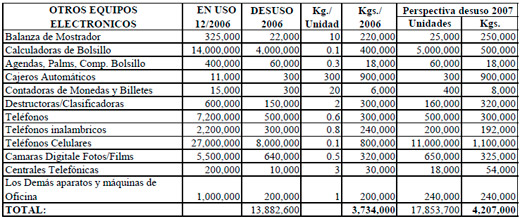

Para el presente año podemos estimar que las Balanzas de Mostrador crecerán en alguna medida pero no llegaran a las cantidades del 2004/2005. Las calculadoras se mantendrán en un nivel de cuatro millones siendo el principal problema a solucionar el tema de las pilas regido por una nueva reglamentación de exigencias muy estrictas. En lo que respecta a computadoras de bolsillo el crecimiento será importante y lo podemos estimar por arriba del 30 % llegando a las 57/58000 unidades.

En equipamiento para bancos la provisión se mantiene en los niveles de los dos últimos años debido a la renovación únicamente, dado que la unificación de entidades y el cierre de algunas sucursales no permitirá el crecimiento en tal sentido. En Telefonía se mantendrá la disminución de unidades fijas y el crecimiento de los teléfonos portátiles para el hogar y un nuevo sector que son los comercios y pequeñas oficinas. En cuanto a los celulares la demanda se mantendrá en las 12.000.000 de unidades para mejorar las prestaciones de equipos que caerán en desuso en su gran mayoría y un 25%30 % por el crecimiento del parque.

|

2.9 Equipos en desuso IT

|

De lo precedentemente informado y de lo que surge de las distintas tablas de equipamiento en uso y en desuso en el transcurso del año 2006, surge que 40.184.000 de kilos de materiales no degradables fueron desechados en lugares generalmente inapropiados contaminando los espacios y zonas de influencia.

De todas formas un 20% tendrá una disposición final apropiada dado que grandes y medianas empresas con ISO 9000 y 14000 conocen, contemplan y participan del cumplimiento de las normas en el destino de los desechos contaminantes.

También debemos considerar que otro 20% ingresará al sistema de reciclado y/o remanufacturado en donde un gran porcentaje de los materiales serán comercializados y participarán del circuito EN USO nuevamente.

Finalmente quedan 24.000.000 de kilos que son los que realmente causarán dños durante muchos años a la condición de vida y salud de los argentinos y en muchos de los casos, irreversibles.

La perspectiva para el 2007 en relación a los desechos electrónicos no es muy alentadora debido al crecimiento del parque de equipos nuevos y el reemplazo de los obsoletos que aun esta retrasado por la crisis del 2002/2003. Como se podrá apreciar en el cuadro resumen precedente el incremento en unidades estará en el orden del 20% y en lo que respecta a KILOS cerca del 17 %. Para el año siguiente o sea el 2008 se espera que los porcentuales de incremento este rondando el 12 % dada la desaceleración en la reposición de equipos obsoletos.

Asimismo debemos destacar a la Legislatura y al Gobierno de la Ciudad Autónoma de Buenos Aires que ha promulgado dos leyes que promueven el reciclado y remanufacturado, una es la Ley 2178 Tarifaria del 2007 en donde aplica en su Art. 60 Inciso 28) una tasa de I.B. del 1,5 % a las transacciones de productos usados y la Ley 2216 de modificación al Código de Planeamiento Urbano en donde en su ANEXO I cuadro de usos 5.2.1.b) Industria NAE 3710.0 y 3720.0 incluye el Reciclado de desechos metálicos y desechos no metálicos respectivamente, dando de esta forma un fuerte impulso dentro del ámbito de la ciudad a la industria del reciclado y remanufacturado para disminuir significativamente los desperdicios informáticos y electrónicos.

3 Los RAEE de las líneas blanca, gris y marrón

En forma general, se agrupan los RAEE de medio o bajo valor de reciclado, que son precisamente los grandes electrodomésticos, televisores, videocaseteras, equipos de audio viejo. Tiene carcasas voluminosas o no, pero se destacan porque usan básicamente metales ferrosos (chapas de hierro y aceros), latones, plásticos, vidrio, cables de cobre, gomas y resinas. Algunos cuentan con circuitos impresos e integrados, pero son muy pobres.

Esta condición de alto volumen y peso, de gran parte de éstos RAEE, también complica las logísticas de recolección y acopio. Mover chatarra de heladeras, lavarropas, aspiradoras o aire acondicionados, implica mover altos volúmenes para obtener algunos metales base (cobre, níquel del acero, estaño, plomo o zinc) que impiden muchas veces que éstos negocios sean redituables, en caso de tener que cumplir altas exigencias ambientales de gestión, como ser:

- destrucción de gases CFC de heladeras y aire acondicionados

- disposición de aceites y transformadores (algunos con PCBs)

- gestión de poliuretanos expandidos y gomas usadas de burletes

- polvos de extractores de aire o aspiradoras

- cementos de lavarropas

- residuos especiales de equipos médicos o de producción industrial

Dentro de ésta denominación se incluyen todos los rezagos que cuentan con una relativa presencia de circuitos impresos o integrados, o yendo al punto de vista económico, presencia de metales base o preciosos. Básicamente, son rezagos provenientes de:

- Línea blanca y grandes electrodomésticos de hogar

- Línea marrón, básicamente la TV

- Grandes equipos electrónicos y eléctrico industriales, como

• Taladradoras

• Sierras

• Máquinas de coser

• Herramientas para tornear, molturar, enarenar, pulir, aserrar, cortar, cizallar, taladrar, perforar, punzar, plegar, encorvar o trabajar la madera, el metal u otros materiales de manera similar

• Herramientas para remachar, clavar o atornillar o para sacar remaches, clavos, tornillos o para aplicaciones similares

• Herramientas para soldar (con o sin aleación)o para aplicaciones similares

• Herramientas para rociar, esparcir, propagar o aplicar otros tratamientos con sustancias líquidas o gaseosas por otros medios

• Herramientas para cortar césped o para otras labores de jardinería - Aparatos médicos (con excepción de todos los productos implantados e infectados)

• Aparatos de radioterapia

• Cardiología

• Diálisis

• Ventiladores pulmonares

• Medicina nuclear

• Aparatos de laboratorio para diagnóstico in vitro

• Analizadores

• Congeladores

• Pruebas de fertilización

• Otros aparatos para detectar, prevenir, supervisar, tratar o aliviar enfermedades, lesiones o discapacidades - Instrumentos de vigilancia y control

• Detector de humos

• Reguladores de calefacción

• Termostatos

• Aparatos de medición, pesaje o reglaje para el hogar o como material de laboratorio

• Otros instrumentos de vigilancia y control utilizados en instalaciones industriales (por ejemplo, en paneles de control)

La característica principal de éste subgrupo es que, como se indicó, es que conforman rezagos de bajo valor económico, y en algunos casos, con valor económico negativo por los costos de desmontaje, recupero de piezas y disposición final de los residuos especiales y peligrosos.

3.1 Generación estimada de la línea marrón y gris en la Argentina

Para poder estimar el volumen esperado de residuos (puede ser desechados o no por sus generadores) de aparatos electrónicos y eléctricos, se puede inferir a partir de métodos tomando las ventas anuales y los ciclos de vida promedios mencionados en el primer capítulo. Como son residuos de generación universal y cada generador, a falta de una normativa específica en la Argentina, al igual que en el resto de Latinoamérica, los acopian o disponen de la manera más cómoda o según oportunidades de re-venta, no se disponen de estadísticas oficiales.

|

|

3.2 Origen y evolución del mercado de electrodomésticos

En Argentina, el surgimiento de esta industria se remonta a la década del ’30 y coincidió con la llegada del uso doméstico del gas y la baja generalizada de las tarifas eléctricas que facilitó el acceso de este servicio a la comunidad. No obstante, este proceso cobró verdadero impulso hacia la segunda mitad de los años ’40, con la maduración del proceso de industrialización por sustitución de importaciones.

El caso más emblemático de este rubro lo constituyó la empresa SIAM (Sociedad Industrial Americana de Maquinarias), que fundada en 1911 por el inmigrante italiano Torcuato Di Tella, que hasta la crisis del ’30 tuvo un fuerte crecimiento a partir de negocios vinculados con el poder de regulación y de compra estatal. Las circunstancias políticas –la restauración conservadora tras el golpe de Uriburu- y el cambio de las condiciones internacionales que afectaron el costo del capital llevaron a esta firma a encarar la fabricación de nuevos productos.

Así, en 1933 desarrollaron las primeras heladeras domésticas y en 1937 salieron a la venta los primeros modelos fabricados bajo licencia Kelvinator de Estados Unidos. En 1940 la empresa producía 8 mil heladeras al año, en 1948, 11 mil unidades y 10 años más tarde llegaba a las 70 mil.

En 1940, un convenio con la compañía norteamericana Westinghouse le permitió acceder a tecnología de punta además de ampliar el mercado a lámparas incandescentes, tubos electrónicos, aparatos para radio y lavarropas. En 1946, SIAM comenzó su período de mayor expansión y mediante un contrato con Electrolux empezó a producir heladeras a kerosene -aptas para el campo- y también lavarropas.

El proceso de integración nacional de esta industria fue gradual. Inicialmente sólo se montaban en el país de mecanismos completos importados, para pasar luego a la fabricación de algunos componentes simples y culminar con la fabricación total (o casi total) de los componentes.

El auge inicial del sector de artículos para el hogar se produjo en un contexto favorecido por salarios crecientes, difusión de los servicios eléctricos, construcción de nuevas viviendas y una mayor participación social de la mujer. Tal contexto propició la modernización de la vivienda, donde la cocina ganó importancia dentro de la distribución del hogar. Allí se concentraban algunos de los elementos más costosos de la casa.

Resumiendo, en treinta años dicha industria había alcanzado su pleno desarrollo y estaba provista de máquinas y equipos de avanzada. El sector utilizaba el 95% de materia prima de origen nacional, que incluía chapas de metal, maderas y cristales de alta calidad, así como motores y accesorios.

En los últimos años, los principales factores de este impulso del sector de electrodomésticos fue:

- la propia estabilidad de precios que al afianzarse generó un horizonte de previsibilidad necesario para las decisiones de compra de bienes durables de consumo

- la gradual reaparición del crédito al consumo

- la reducción de las tasas de interés pasivas –contracara del abaratamiento del crédito-, que instaron a una sustitución de ahorro por gasto

- el abaratamiento relativo de los electrodomésticos –vinculado a la apertura comercial-., cuya baja en términos de la canasta general del IPC

Así, la producción de, tomando como indicador a heladeras, lavarropas y cocinas, alcanzó un techo histórico en 1993, con 1,832 millones de aparatos, que no se ha repetido hasta la fecha. Ese año también el consumo aparente tocó su techo: 2,6 millones de unidades. Estas cifras dan una idea del peso del consumo atrasado y la virtual fascinación en los consumidores ante el novedoso escenario de electrodomésticos baratos y disponibilidad de financiamiento razonable.

Todo éste nuevo mercado de abaratamiento y recambio de aparatos, disparó el volumen de rezagos de Aparatos de la línea blanca, gris y marrón. A ésto se le está sumando un cambio en las tendencias tecnológicas, como:

- Búsqueda de mayor confort, dado por un entorno ambiental donde se crean entornos tecnológicos con climas, luces, sonidos y comunicación ubícua

- Convergencia de la tecnología en el hogar digital, donde se transvasan actividades de esparcimiento y trabajo, que anteriormente se hacían fuera del hogar.

La tecnificación del manejo del clima, los sonidos, las imágenes, las comunicaciones y el trabajo, desde nuestras casas y hogares hacen que cada vez cambie más el concepto de uso de los aparatos tecnológicos. Entonces, el uso cambia y con ellos cambian los aparatos. Los home theater cambiaron el concepto de la TV (el cine en la casa, con la mejor imagen y audio); las heladeras con TV; cuadros que son pantallas planas, teléfonos con agenda, conexión a internet y teléfono; sistemas de regulación e temperaturas y aromas de hogares y oficinas; hacen que el consumidor, privado o corporativo siempre esté buscando recambiar sus dispositivos y equipos, desechando lo viejo u obsoleto.

3.3 Los impulsores del consumo de electrodomésticos

En la Argentina, al igual que en otros países de Latinoamérica como Brasil o México, la producción y el mercado interno de estos bienes presentó una evolución similar a la mejora de las economías emergentes de la Región. Diversos estudios demuestran una demanda insatisfecha del ciudadano medio por adoptar y comprar nuevas tecnologías o aparatos. Todo éste esquema se contrapone a la falta de sistematización de los procesos de recolección y retiro del scrap que éste recambio tecnológico y expansión de la demanda de consumo.

En 2003 continuó una acelerada tendencia ascendente del mercado de grandes electrodomésticos. En los primeros 9 meses de ese año el consumo aparente se expandió 147% respecto del mismo período de 2002. La producción lo hizo a un ritmo del 71%, mientras que las importaciones recuperaron terreno creciendo 470%. La evolución específica de los aparatos eléctricos (lavadoras y heladeras) fue muy similar a la señalada para el grupo de grandes electrodomésticos durante 2002.

Sin embargo, con la recuperación de la demanda, las producciones respectivas seguirían trayectorias diferentes. Mientras que la producción de lavadoras siguió el ascenso de la demanda, en refrigeradores se observó un retroceso paralelo al avance importador. Por lo general, los países del Mercosur van dividiendo el trabajo, y cada uno logra una especialización en función de tradiciones el mercado, capacidad técnicas o la simple arbitrariedad de los inversores internacionales que eligen, en función de variables económicas y financieras dónde instalarse.

En sintonía con lo que sucede en numerosos sectores productivos, en el de línea blanca no existe una correspondencia entre origen del capital y origen del producto. Los grandes jugadores mundiales localizan geográficamente sus plantas según un esquema global de provisión de mercados, con internacionalización de la producción. Sin embargo, a diferencia de lo que ocurre en Brasil, en la Argentina las empresas transnacionales no tienen fábricas instaladas, sino sólo filiales comerciales, que importan, en buena medida –según se ha visto- desde este país vecino.

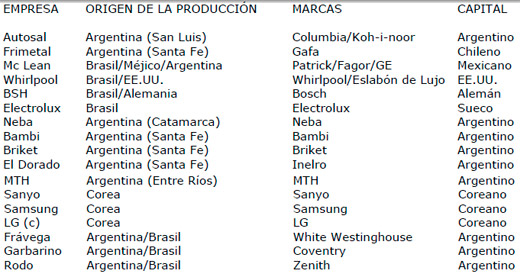

De este modo, mientras que los productos importados son fabricados mayormente desde Brasil, las empresas que los producen son de capitales de origen diverso (Alemania, Suecia, EEUU, Italia, Chile, etc). En contraposición, las empresas que tienen producción radicada en el país son de capital nacional, con algunas excepciones que se detallarán más adelante. En general se especializan en un tipo de artefacto, es decir que, salvo excepciones, no existe diversificación productiva y entran en el rango de pequeña y mediana empresa (pyme).

Entre ellas, sólo algunas están en condiciones de competir en términos de productividad, competitividad y logística comercial con las multinacionales. Entre ellas se destacan: Alladio -que produce lavarropas (marcas Drean, Patriot y otras para terceros)-, Autosal y Frimetal (de capitales chilenos) que fabrican heladeras marcas Columbia y Koh-i-noor y Gafa, respectivamente. Frimetal y Mc Lean son las únicas firmas de capital foráneo (chileno y mexicano, respectivamente) que tienen fábrica en el país (Santa Fe, una y San Luis, la otra).

Las grandes empresas multinacionales como Whirlpool, BSH y Electrolux no tienen producción local –al menos por cuenta propia- y operan en el país a través de filiales comercializadoras que importan principalmente desde Brasil. General Electric, otra de world class del sector, comercializa sus productos a través de la firma mexicana Mc Lean, quien además de importar artefactos de esta marca fabrica en el país heladeras marca Patrick Fagor y Saccol.

a –Heladeras: Actualmente, seis firmas controlan el 90% del mercado, de las cuales dos producen localmente (Autosal y Frimetal), tres importan (Whirlpool, BSH y Electrolux) y la sexta es Mc Lean que, como se señaló, integra su oferta con un modelo hecho en San Luis y los restantes traídos desde Brasil y México. Dentro de este rubro se pueden diferenciar tres clases de productos:

a) Heladeras de un frío, donde hay una mayor participación de los fabricantes locales como Autosal y Frimetal (con plantas en San Luis y Santa Fe, respectivamente) y, en menor medida, de Neba (Catamarca) y Briket (Santa Fe). Esta últimas tienen una mayor inserción en las regiones del centro y norte del país. Cabe mencionar que en este segmento, la firma Mc Lean está importando lo que antes producía en el país.

b) Heladeras de dos fríos, en el cual prevalecen los aparatos importados (Whirlpool, BSH y Electrolux) y en el que también Mc Lean participa con producción local.

c) Heladeras no frost, mercado que se reparte casi exclusivamente entre las trasnacionales Whirlpool y BSH, con oferta importada.

Esta caracterización permite dar cuenta que a mayor complejidad tecnológica del producto, los artefactos importados cobran mayor participación de mercado. Esta situación actual contrasta con la de principios de los ’90, cuando las marcas (empresas) más importantes eran Patrick (Mc Lean), Whirlpool y Aurora, que se llevaban el 40% del mercado. Luego, con una menor participación, las seguían Columbia (Autosal), Peabody (Helametal-Philco), Gafa (Frimetal), Conventry (Adzen) y Kenia.

De tal modo se evidencia que diez años atrás había más empresas nacionales que multinacionales en el mercado, con mayor peso de la industria nacional. Tras el achicamiento de este mercado, desaparecieron algunos fabricantes locales como Adzen, Helametal, Aurora y Kenia, pero eso no implicó la desaparición de sus marca.

Ellas fueron adquiridas por otras empresas o cadenas comerciales, como estrategia de inserción en el mercado.

|

Lo importante a la hora de entender el origen de la empresas que comercializan los grandes electrodomésticos, en referencia con la recolección, valorización, reciclado y disposición final de los RAEE, es comprender las cadenas manufacturadoras, ensambladoras y comercializadoras. Sin la firme voluntad de las mismas en participara de «la cuna a la tumba» de la minimización de impactos ambientales de los aparatos eléctricos y electrónicos, no se lograrán cambios sustantivos en los objetivos de gestión sustentable de los RAEE

Es por esto que las Directiva RAEE (Residuos de Aparatos Eléctricos y Electrónicos) y la RoHS (Restriction of Hazardous Substances) de la Unión Europea apuntan a involucrar a lo largo de todo el ciclo de vida útil de lo aparatos tecnológicos a fin de considerar desde las materias primas usadas y la sustitución de compuestos contaminantes, hasta fijar objetivos de reciclado, hasta alcanzar un 70 % en volumen sobre las ventas anuales realizada.

El caso de los Lavarropas: ventas concentradas en pocas empresas

El negocio de las heladeras, en la Argentina está concentrado en cuatro empresas controlan el 90% de este mercado, de las cuales una es fabricante (J.M. Alladio) y el resto, son las filiales comercializadoras de: Whirlpool, BSH y Electrolux. Al igual que en el caso de heladeras las tres multinacionales importan sus productos desde sus plantas en Brasil.

La marca líder es la nacional Drean que se lleva entre el 35 y 40% del total de ventas. Fue comprada por J.M. Alladio e Hijos en 1995, quienes producen además otras, tanto propias (Patriot o Marvi) como para terceros (Diplomatic, Panoramic, Sigma, Coventry, Aviñon, etc). Adicionalmente, esta firma adquirió en 2003 la marca Aurora, con la que prevé lanzar al mercado algunos modelos de lavarropas automáticos y de cocinas a gas. Finalmente, este año empezó a fabricar lavarropas para Whirlpool en sus modelos automáticos de carga frontal.

El resto del mercado se reparte entre las empresas extranjeras: Whirlpool, que controla alrededor del 20%, mediante la comercialización de las marcas Whirlpool, Eslabón de Lujo (marca argentina “típica” que actualmente se fabrica en Brasil) y Cónsul; Electrolux se lleva una porción similar y finalmente Bosch tiene una participación de casi el 10%.

En lo que respecta a este tipo de producto, también se puede establecer una diferenciación entre automáticos y semiautomáticos. Entre estos últimos la única oferta que existe es la nacional. En cuanto a los automáticos, además de Alladio, el otro fabricante local importante es Longvie, que produce lavarropas con las marcas Longvie y Kenia.

Hace una década, este mercado era abastecido mayormente por Aurora y Whirlpool (ambos concentraban el 70%) y, en menor medida, por Coventry, Kenia y Columbia.

Al igual que en el caso de las heladeras, las empresas más importantes eran nacionales, con excepción de Whirlpool, y todas ellas tenían sus plantas localizadas en el país.

|

Los cambios políticos y económicos que se sucedieron en los últimos quince años en la Argentina impactaron fuertemente en la industria de línea blanca. El paso por el régimen de Convertibilidad y por la crisis que desencadenó su final ha sido muy poco propicio para esta industria de bienes de consumo durable, que –no obstantemantuvo un segmento que demostró capacidad de adaptación y supervivencia.

Este sector presenta dificultades tanto de orden coyuntural como estructural. Debe recordarse que por su naturaleza esta industria presenta dos características que dan lugar a cierta vulnerabilidad en países en desarrollo, caracterizados –como Argentinapor una alta volatilidad macroeconómica. En primer lugar, la elasticidad-ingreso de su demanda es elevada, con lo cual su suerte está fuertemente atada al ciclo económico, creciendo más que el conjunto de la economía en las fases ascendentes y cayendo más que el mismo en las recesiones. En segundo término, su demanda también resulta críticamente dependiente del crédito.

A lo largo de este informe se ilustraron los distintos momentos por los que atravesó esta industria en los ’90. En sus inicios, la apertura comercial y la reaparición del crédito impulsaron el consumo y la producción. Posiblemente esta rama haya estado entre las más favorecidas con aquel escenario de estabilidad de precios, abaratamiento de los transables y reducción del costo del financiamiento. No obstante, la contracara de este contexto fue un creciente peso de los artefactos importados, fruto del paulatino atraso cambiario, aunque también de la baja competitividad de un sector signado históricamente por un alto grado de protección frente a la competencia extranjera.

4 Marco normativo

En la Argentina, la Ley Nacional N° 24.051 de Residuos Peligrosos, incorporó los lineamientos de la Convención de Basilea, y expresa, en el Artículo Nº 2; – «Será considerado peligroso, a los efectos de esta ley, todo residuo que pueda causar daño, directa o indirectamente, a seres vivos o contaminar el suelo, el agua, la atmósfera o el ambiente en general». La Convención de Basilea involucra los siguientes tipos de residuos:

- Los llamados «desechos peligrosos»

- Los llamados «otros desechos” que son residuos domiciliarios o las cenizas de los mismos luego de su incineración.

¿Cuando estamos frente a “desechos peligrosos” en el marco del Convenio de Basilea?

Por ende, para la normativa internacional de Desechos Peligrosos, lo relevante es el estado y las concentraciones o niveles de corrientes de contaminación presentes en la chatarra IT; y por impacto de ellos en la salud o el ambiente. En la bibliografía están bien descriptos los impactos de los metales pesados, los PCB, los compuestos bromados o fosforados, por ello acá nos limitaremos a citar dónde se encuentran y no a describir sus impactos sanitarios o ambientales.

Los Circuitos Impresos y Circuitos Integrados: que fueron asignados en el Anexo VIII de la Convención de Basilea, entrada A 1180, como “Montajes eléctricos y electrónicos de desecho o restos de éstos1 que contengan componentes como acumuladores y otras baterías incluidos en la lista A, interruptores de mercurio, vidrios de tubos de rayos catódicos y otros vidrios activados y capacitadores de PCB, o contaminados con constituyentes del anexo I (por ejemplo, cadmio, mercurio, plomo, bifenilo policlorado) en tal grado que posean alguna de las características del anexo III (véase la entrada correspondiente en la lista B B1110)2«

– La misma Convención excluye de su regulación a la entrada B1110 “Montajes eléctricos y electrónicos. Estos es, montajes electrónicos que consistan sólo en metales o aleaciones. Desechos o chatarra de montajes eléctricos o electrónicos3 (incluidos los circuitos impresos) que no contengan componentes tales como acumuladores y otras baterías incluidas en la lista A, interruptores de mercurio, vidrio procedente de tubos de rayos catódicos u otros vidrios activados ni condensadores de PCB, o no estén contaminados con elementos del anexo I (por ejemplo, cadmio, mercurio, plomo, bifenilo policlorado) o de los que esos componentes se hayan extraído hasta el punto de que no muestren ninguna de las características enumeradas en el anexo III (véase el apartado correspondiente de la lista A A1180). Montajes eléctricos o electrónicos (incluidos los circuitos impresos, componentes electrónicos y cables) destinados a una reutilización directa4, y no al reciclado o a la eliminación final5

Además, los miles de sustancias, aleaciones, vidrios activados o plásticos descartados como residuos del uso o consumo de las TI pueden contener los siguientes tipos de corrientes de sustancias peligrosas (cada grupo definido con una Y):

- Y20 Berilio, compuestos de Berilio, consistentes sólo en metales o aleaciones

- Y21, Compuestos de Cromo Hexavalente,

- Y22 Cobre, compuestos de Cobre,

- Y24, Arsénico, compuestos de Arsénico,

- Y25 Selenio, compuesto de Selenio,

- Y27 Antimonio, compuestos de Antimonio,

- Y29 Mecurio, compuestos de Mercurio,

- Y31 Plomo, compuestos de Plomo.

Por ejemplo, más del 90% de las pilas recargables tienen cadmio (Y 26) y/o plomo (Y31). Las baterías de Níquel-Cadmio, que están asignadas en el Anexo VIII, entrada A 1170 como “residuos de baterías en desuso”. También se usa plomo en soldaduras de las plaquetas, en las lámparas y en tubos de rayos catódicos (CRT: cathode ray tubes), junto al fósforo.

También son peligrosos los cilindros o tambores de selenio (Y25); el mercurio (Y29) está presente en las pilas y censores de posición, con una pequeña contribución por parte de los relés y tubos fluorescentes; así como pantallas de LCD; el cromo hexavalente (Y21) utilizado como inhibidor de corrosión en el sistema de refrigeración de los refrigeradores por absorción; el material óptico que contiene indio, galio, arseniuros y cadmio.

En cierta manear, la chatarra electrónica puede ser vista como una mina o fuente de recursos. Si los expertos en informática o telecomunicaciones han inventaron y desarrollaron productos que tienen cantidades de cobre, estaño, níquel u oro, es sencillamente porque esos elementos confieren o aportan cualidades o especificaciones tecnológicas determinadas. Las tecnologías IT son el resultado de una perfecta combinación de conocimiento y manejo de propiedades matemáticas, físicas, diseño, economía, ergonomía, teoría de sistemas y la química.

Los RAEEs han merecido en gran parte del Derecho comparado un tratamiento específico a fin de lograr una gestión racional luego de terminada su vida útil. Surge de la lectura de diversa normativa internacional6 que la política común en materia de gestión de éste tipo de residuos se centra en la disminución de sustancias peligrosas en la etapa de diseño y fabricación y en el fomento de su reutilización, valorización y reciclado durante su vida útil y durante su etapa de descarte. Tal política pretende diferir y disminuir la eliminación y disposición final de éstos residuos.

Las políticas de fomento implementadas en otros ordenamientos en cuanto a la gestión post consumo – dada la generación universal o domiciliaria de éstos residuos – pretenden facilitar los canales de recolección, transporte, acopio, reciclado y disposición final de éstos residuos atendiendo principalmente a cuestiones pragmáticas que tipifican adecuadamente a ésta actividad, estableciendo porcentuales de reciclado y reutilización conforme al peso y distinguiendo categorías de residuos.

Sintéticamente podemos expresar que la legislación argentina adolece aún de un sistema de gestión para residuos provenientes de aparatos eléctricos y electrónicos, en general, y RAEE, en particular, pero lo que resulta más preocupante es que no se cuenta a la fecha con un sistema de gestión racional para casi la totalidad de residuos domésticos con características de peligrosidad tales como: Pilas y baterías, luminarias, telefonía celular, neumáticos en desuso, aceites usados, envases de biocidas, etc.

Sería recomendable en una primera etapa, la incorporación de instrumentos económicos dentro de la regulación, que favorezcan e incentiven este tipo de prácticas hasta llegar al estadio óptimo en que el sistema se consolide. La aplicación dogmática de normativa nacional o provincial vigentes, relativas a residuos peligrosos o tóxicos, podría no ajustarse al dinamismo que requiere una gestión para éste tipo de residuos – los cuales no fueron previstos por las mismas – y que podrían encuadrarse en un esquema que permita cumplir con los objetivos últimos de estas leyes sin desnaturalizarlas en absoluto.

Empresas argentina como Silkers SA, Botrade SA, Dalafer SA y Scrapex SRL vienen trabajando con las Autoridades Ambientales Argentinas para dar herramientas sólidas para le implementación de un sistema que contemple la gestión y valorización de la etapa post consumo conforme a nuestra realidad – normativa y de implementación – que, consideramos, podrá constituirse en aporte valioso para las autoridades administrativas encargadas de la tutela ambiental, evitando así que una inadecuada disposición de los mismos genere los riesgos de transferencia al ambiente y a la salud de sustancias peligrosas que se dan hoy en día.

Considerar al Aparato o Dispositivo Informático y de Telecomunicaciones usado como un residuo especial o peligroso impediría su recolección selectiva porque en el país cada ciudadano pasaría a convertirse en un generador de residuos peligrosos (pasando a tener que controlar las Autoridades de Aplicación a decenas de millones de generadores, lo cual sería imposible de concretar).

En tal sentido, resulta imperioso determinar el momento, proceso o estado de los RAEE a partir del cual deben ser gestionados como Residuos Peligrosos. Siguiendo la más reciente normativa de la UE, los EE.UU. y del MERCOSUR, los RAEE serán residuos peligrosos a partir de su desmontaje y el desensamblaje de sus piezas, separando todos aquellos componentes o piezas que son asimilables a residuos domésticos de las corrientes o constituyentes peligrosos, y enumerados con gran precisión en los Anexo I, VIII y IX de la Convención de Basilea.

4.1 Recolección y transporte de los aparatos eléctricos y electrónicos

La llamada responsabilidad post consumo aplicada a determinados residuos (en éste caso RAEEs) promueve o exige – según el ordenamiento que se analice – la realización de determinadas conductas a distintos sujetos involucrados en su gestión (fabricante, usuario, Municipio, Organismos Ambientales, sector privado afectado al tratamiento o valorización del residuo) de tal forma de obtener efectivos resultados en la gestión de los mismos. La elección de procesos voluntarios u obligatorios estará condicionada, en gran medida, al criterio que más se adecue a la idiosincrasia, concientización o factibilidad de cumplimiento que cada sociedad considere para sí como más conveniente.

La etapa de la recolección / entrega del aparato eléctrico y electrónico a un Operador se constituye como el primer paso para una adecuada gestión del residuo. En ella intervienen necesariamente el “generador doméstico o domiciliario” (individuos o empresas) y quien resulte receptor ya sea mediante una recolección puerta a puerta y diferenciada o mediante la afectación de sitios receptores para éste tipo de residuos.

En muchos casos resultan ser los Municipios quienes asumen la tarea de recolección o afectación de un lugar para la recepción de éstos residuos que deben gestionarse. Las modalidades aplicadas son muy variadas y, en general, requieren de una interacción entre el sector público y privado.

El sistema europeo es más proclive a la recolección puerta a puerta y fomenta figuras asociativas del sector privado para que realicen ésta tarea. En cambio, el sistema estadounidense – que registra, asimismo, diferencias según el estado de que se trate – fomenta la responsabilidad del usuario afectando días y lugares para la entrega de éstos residuos7 y el financiamiento del costo del reciclado y del tratamiento recibe, según la regulación de cada estado, mayor o menor flujo público.

En nuestro medio local, la disposición de la basura domiciliaria se financia mediante tasas municipales y los residuos universales con características de peligrosidad no tienen normativa específica. Debe mencionarse, que algunas jurisdicciones estipulan un día para la recolección de electrodomésticos fuera de uso, los cuales son recogidos de la vía pública aún sin contar con una gestión diferenciada que permita su reciclado o valorización como previo a su disposición.

La recolección diferenciada para su valorización se impone como impostergable en nuestro medio e, independientemente de la modalidad que se adopte para el financiamiento de la recolección y transporte de los aparatos eléctricos y electrónicos, la disposición de los mismos no debe tener el mismo destino que aquellos residuos sin

características de peligrosidad.

Tanto los Estados Unidos como Europa han distinguido claramente que estos residuos no pueden ser gestionados como los domiciliarios sin peligrosidad pero tampoco puede asimilárselos a los residuos peligrosos de origen industrial. La etapa de recolección y entrega de aparatos eléctricos y electrónicos fuera de uso se realiza en Estados Unidos sin ningún recaudo más que la diligencia del usuario individual que transporta a su coste – mediante automóvil particular o contratado – el aparato a centros de acopio en donde se seleccionan y caracterizan para su posterior desguace, reciclado o disposición. Por tanto el transporte en ésta etapa no requiere de recaudo alguno para el usuario. Más aún, la legislación norteamericana sólo exige inscripción a los generadores de más de 100 kilogramos de residuos peligrosos por mes, quedando aquellos que generan menos, exceptuados de regulación. Distingue así, entre pequeños y grandes generadores y aquellos que se encuentran exceptuados.

La Environmental Protection Agency (en adelante EPA) permite que, bajo figuras asociativas, los diferentes estados y Municipios deleguen en empresas privadas la gestión de éstos residuos considerando la generación (para el cómputo de los 100 kg. mencionados) al momento del desguace y clasificación de los mismos. Sólo exigen a éstos prestadores de servicio que el acopio no supere los 1000 kilogramos de residuos peligrosos en ningún momento. Entiende la EPA que la generación del residuo peligroso se produce a partir de la identificación que realiza el acopiador de residuos peligrosos o prestatario del servicio8.

En Europa existen diferentes modalidades de asignación de responsabilidades pero quienes hacen la recolección y transporte de éstos aparatos en desuso no son obligados a cumplir con la normativa de residuos peligrosos o industriales para ésta etapa del proceso.

4.2 Almacenamiento temporario

Tanto las acciones destinadas a la eliminación como a la recuperación de residuos conllevan mayoritariamente de un acopio o almacenamiento de los mismos por un tiempo determinado. La ley Nº 24.051 a través de su normativa complementaria entiende a éste almacenamiento como una “operación”, pasible de ser inscripta como integrante del Anexo I del Decreto Nº 831/93, siempre que se trate de un almacenamiento previo a cualquier operación de disposición final (incineración, disposición en un relleno de seguridad, tratamiento físico-químico y disposición en relleno sanitario).

Si bien la actividad de almacenamiento resulta sustancialmente diferente a las operaciones de tratamiento y disposición final previstas por la Ley nacional, igualmente le caben las obligaciones tales como la de «inscribirse por ante el Registro Nacional de Generadores y Operadores de Residuos Peligrosos en carácter de “Operador por Almacenamiento” y llevar un registro de operaciones específicas al almacenamiento del residuo peligroso conforme solicite la Autoridad de Aplicación. Tener un plan de contingencias e informar a la autoridad de aplicación cualquier cambio sustancial en dicha actividad con relevancia ambiental. Adecuarse a las condiciones de almacenamiento respecto de cantidades por tiempo determinado que exija la Autoridad de Aplicación.

Debe destacarse que la figura mencionada se solicita, mayoritariamente, cuando la actividad exclusiva resulta ser el almacenamiento de residuos o cuando se opera un centro de despacho que requiere almacenamiento temporario. Cuando quien realiza el almacenamiento resulta, además, tratador o reciclador de esas corrientes residuales en el mismo predio, la figura de “operador por almacenamiento” queda subsumida bajo la figura del “operador” y los requerimientos técnicos de la autoridad de aplicación se ordenan a fiscalizar las dos actividades.

4.3 Desmontaje, desensamblaje y valorización de piezas y materiales

La operatoria de desmontaje, desensamblaje y clasificación de materiales para su valorización, reciclado o eliminación requiere una caracterización efectiva a fin de determinar cual es el alcance de la “operación” bajo el marco regulatorio vigente.

Resulta importante destacar que la mayoría de las piezas de los RAEE (circuitos impresos, conectores, discos duros, etc.) no sufren transformación alguna ni física ni química al momento de culminar su ciclo de vida útil (salvo pilas, baterías o cartuchos), siendo prácticamente idénticos en composición y funciones a las piezas originales. La mayoría de las piezas que devienen en RAEE, y que son desechados por los ciudadanos, gobiernos o empresas son descartados por obsoletas o por recambio tecnológico, aún cuando son funcionales.

La operatoria de Silkers SA y e-Scrap consiste en el desmontaje y desensamblaje manual de los aparatos eléctricos y electrónicos, la clasificación de los mismos y la gestión ambientalmente adecuada de aquellos materiales con destino a reciclado, refinado de metales presentes en el RAEE y con destino a eliminación. Resulta en el proceso inverso del montaje o ensamblaje (también denominado «demanufactura») de piezas cuya mayoría no fueran manufacturadas en el país (circuitos impresos, circuitos integrados, transistores, capacitores, conectores, etc.), salvo estructuras externas de gabinetes y algunas piezas.

En ningún caso se realizan operaciones que transformen o modifiquen la composición de los residuos ingresados limitándose la operación a un despiece o desmontaje manual que podría asimilarse a las tareas de “manipulación” en los términos de la Ley Nº 24.051. Luego de clasificados los materiales se procede a la valorización de los mismos, agrupándolos por constituyentes o presencia de metales base.

A partir de la valorización de los RAEE y en función de la demanda del mercado se procede a la comercialización a los siguientes operadores locales o mundiales:

- Empresas de Refinado o Reciclado de Metales: Estos operadores compran plaquetas, circuitos integrados, memorias, chip-sets, conectores, contactos, etc; o demás piezas que puedan contener metales tales como cobre de alto grado, estaño, níquel, oro, plata, platino, germanio, paladio, etc. Estos refinadores recuperan metales de medio a alto valor económico a partir de la combustión pirolítica y refinado de metales (sistema de arco plasma para residuos electrónicos o industriales – con temperatura superiores a 3000 °C) cuya tecnología no se aplica en Argentina para el tratamiento de residuos.

- Recicladores de Plásticos, Vidrio y Fundiciones de Metales: Estas empresas compran por tonelada o kilos, fardos de plásticos (ABS, Alto Impacto, Polietileno, etc.), cables de cobre y PVC; vidrios de monitores limpios de fósforo, fardos de acero, latón, aluminio, etc. de la estructuras de servidores, centrales telefónicas, carcasas de CPUs o monitores, etc.

En todo caso, el circuito de Operación dentro del Marco de Residuos Peligrosos y conformación del Manifiesto – en los términos de la Ley Nº 24.051 – comienza luego del desmontaje, separación, clasificación e identificación de las corrientes peligrosas, cuyo destino deberá determinarse a los fines de fiscalizar la trazabilidad del mismo, sea dentro del país o su exportación a terceros países para su refinado o reciclado.

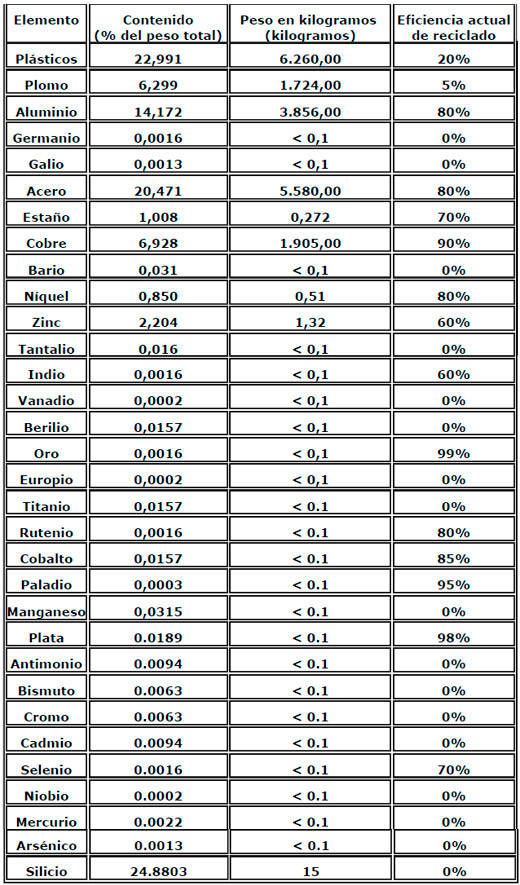

A fin de cuenta, un RAEE obsoleto o dañado vale, lo que vale su química, o el conjunto de sustancias que lo compone, y por la eficiencia que se logre en el reciclado. Un cartonero o chatarrero puede saber o ver que una plaqueta de un audio o un mother tienen oro y plata; pero no cuentan con la escala y capacidad tecnológica para recuperar esos microgramos por kilo presenten en ese residuos, y volverlos a vender al mercado. La siguiente tabla indica la composición de una PC y un monitor de 14 pulgadas, pesando entre ambos 27 kg.

|

Fuente: Microelectronics and Computer Technology Corporation (MCC). 1998.

Electronics Industry Environmental Roadmap. Austin, TX: (MCC).

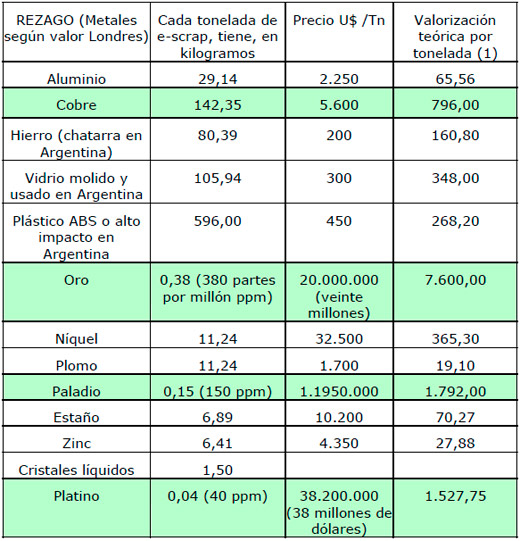

Ahora, considerando una eficiencia del 100 % y tomando el valor de mercado de la Bolsa de Metales de Londres (LME), para la fecha de redacción del presente artículo, se pueden destacar cuáles son aquellos metales que justifican el proceso de valorización.

Si bien, el oro o el platino, cuentan con apenas unos gramos por tonelada, o partes por millón, su valor de mercado y la eficiencia en el reciclado de los mismos, hacen que la operación de recolección, transporte, clasificación, valorización, exportación a refinerías y reciclado tengan sentido.

|

Si bien estas cifras son impactantes, para muchas sociedades de América latina resulta más simple enterrar éstos residuos que impulsar complejos procesos de reciclado; mientras que en países como Japón, EEUU o Europa financian económicamente éstos procesos. Se podría sintetizar en que:

- La logística inversa, esto es, la recolección, transporte, acopio y acondicionamiento de los RAEE previo a su reciclado resulta sumamente compleja y onerosa, ya que se «mueve» una chatarra que vale menos del 5 % que el aparto nuevo. Además, para algunas piezas o sustancias requiere de costos transportes especiales de sustancias o residuos peligrosos.

- El manejo de la fracción del 5 % de residuos peligrosos de los RAEE es muy costosa (U$ 1.000 la tonelada), además de requerir procedimientos y procesos especiales.

- La valorización de los monitores/TV es altamente compleja para cumplir con estándares ambientales y de seguridad e higiene laboral.

- El costo de la exportación, movimiento transfronterizo y cobro por el refinado de metales en el exterior requiere de alta escala y recursos para pre-financiar la exportación.

- El mercado de la chatarra metálica, vidrio y plásticos requiere de conocimiento y presencia en el sector para lograr precios internos que permitan hacer caja para costos fijos.

1 En esta entrada no se incluyen restos de montajes de generación de energía eléctrica.

2 El nivel de concentración de los bifenilos policlorados de 50 mg/kg o más.

3 Este apartado no incluye la chatarra resultante de la generación de energía eléctrica.

4 Pueden considerarse como reutilización la reparación, la reconstrucción o el perfeccionamiento, pero no un nuevo montaje importante.

5 En algunos países estos materiales destinados a la reutilización directa no se consideran desechos.

6 Citar normativa brasilera, norteamericana y europea

7 Para mayor información sobre las modalidades de ésta recolección, ver la página electrónica www.eqonline.com

8 Ver para más detalle la página www.epa.gov/epaoswer/osw/gen_trans/