Emisiones de carbono del sector transporte en Argentina

RESUMEN: Se presenta una estimación de las emisiones de carbono para el sector de transporte de Argentina y se evalúan algunas oportunidades de mitigación. Estas emisiones representan el 17% de las emisiones netas de carbono de Argentina (52 Tg en 2008). El subsector de carga es el principal emisor con 55% (22 Tg), seguido del sector de vehículos particulares nafteros con el 35% (13 Tg) y 5% (2,5 Tg) del transporte público. Como variantes de mitigación se estudiaron dos alternativas para el sector de carga, una de sustitución modal de camiones a trenes y otra adicionando camiones bi-trenes.

Dentro del sector automotor, se proponen dos alternativas de conversión a GNC y una tercera en la que se aumenta la participación del transporte público a través de FFCC suburbanos, subtes y ómnibus. En el plazo de 40 años (2010-2050) se podrían mitigar entre 280 Tg y 600 Tg (o 15% del escenario base) con ahorros acumulados de hasta 700 mil millones de USD (o 9% del costo base) según la combinación de escenarios.

Palabras clave: Argentina, gases efecto invernadero, sector transporte, opciones de mitigación, costos asociados.

INTRODUCCIÓN

El rápido crecimiento de la población, el tráfico, la industria y el consumo de energía que se aprecia en las últimas décadas, contribuyen a aumentar la presión ambiental por la contaminación del aire, ruido y sus consecuencias sobre el cambio climático mundial por las emisiones de gases de efecto invernadero (GEI). En particular, en América Latina y Argentina el problema del transporte se asocia a la rápida urbanización y motorización; el incremento de la congestión, el aumento de accidentes; la falta de prioridad al transporte público y no motorizado; las ineficiencias en los servicios de transporte masivo; el crecimiento explosivo del sector informal (vans/moto-taxis); las políticas de subsidio poco claras; entre otras.

Según un informe realizado por el Centro de Transporte y Medio Ambiente del Instituto de Recursos Mundiales (Gutierrez, 2005), las 99 ciudades más grandes de América Latina, aquellas con poblaciones mayores a 750 mil habitantes, necesitan construir alrededor de 8 000 km de soluciones sustentables adicionales de transporte público masivo en los próximos 10 años, a fin de reducir las emisiones de carbono derivadas del transporte de personas. Esto requiere de una inversión aproximada en términos de subtes o tranvías livianos (LRT) de USD 400 mil millones y/o en términos de ómnibus articulados con carriles dedicados (BRT) de unos U$S 40 mil millones.

Las estrategias de mitigación que se puedan sugerir deben enmarcarse dentro de un enfoque realista de las necesidades de movilidad que tiene la sociedad actual, ya que la movilidad está fuertemente asociada al crecimiento económico y a las libertades personales. Una movilidad sustentable implica para la industria del sector transporte (ST): a) adaptar el diseño del vehículo particular para mejorar su capacidad, rendimiento, emisiones, consumo de combustibles, seguridad; b) reducir drásticamente sus emisiones lo que puede significar, la transición a otros combustibles alternativos. Según los modos de transporte, la movilidad sustentable requiere: c) proveer accesibilidad a aquellos que no tienen posibilidad de poseer un vehículo privado, mejorando la relación entre el transporte público y privado; d) Resolver adecuadamente la competencia por recursos y acceso a la infraestructura entre el transporte personal y de carga en las zonas urbanizadas; e) anticiparse a la congestión urbana, desarrollando un conjunto de opciones de movilidad de personas y carga. Para la planificación regional y urbana se requiere: f) mejorar el desarrollo, financiamiento y manejo de la infraestructura de movilidad, g) asegurar que el sistema de transporte coopere en el desarrollo económico, ya que la movilidad es una necesidad humana y mejora la calidad de vida.

A fin de resolver los problemas arriba planteados, existe instalado en los ámbitos políticos y sociales la convicción de que la construcción de sistemas masivos de transporte público, y otras medidas contrarias al ingreso de vehículos privados a las zonas urbanas más densas, como impuestos a los combustibles, peajes y aumento del costo del estacionamiento; son soluciones al problema de la congestión y las emisiones de GEI; resultando eficaces en la promoción del abandono del vehículo particular. Sin embargo, una revisión a la literatura especializada en temas de transporte y propuestas de mitigación, muestran una fuerte controversia sobre la efectividad de dichas medidas (Litman, 2007; Hensher, 2007; Poudenx, 2008). Así algunos académicos señalan que en la mayoría de los países, incluidos Europa y EE.UU., los sistemas masivos de transportes han fracasado sistemáticamente por las siguientes razones (O’Toole, 2004; Stopher; 2004; Taylor; 2004; Winston y Maheshri, 2004): a) Económicas: salvo por muy pocos sistemas en el mundo, la mayoría de los transportes masivos de pasajeros necesitan de un subsidio cada vez mayor de los Estados para mantener el sistema operativo; b) Cambio modal: la mayoría de los sistemas urbanos masivos, no han logrado aumentar su participación modal, en los últimos 20 años, por el contrario éstos, cada vez van perdiendo mayor participación frente al uso del automotor privado. En algunas ciudades los sistemas como trenes suburbanos, tranvías, subtes, LRT y BRT, sólo han brindado mayor acceso al transporte público a los sectores de menores recursos y no motorizados, pero no han captado a los usuarios del vehículo privado. Los aumentos en los impuestos, peajes y estacionamiento, sólo generan malestar, pero no alcanzan a hacer desistir a la mayoría de los usuarios; c) Cambio de mentalidad: a pesar de la fuerte campaña de educación y concientización de las ventajas sociales y ambientales del uso del transporte público, y la presión impositiva, el usuario particular difícilmente abandone el uso del vehículo particular (bien privado) por el transporte público (bien público y social). Los problemas son complejos. Algunas de las ventajas medibles o perceptibles por el usuario del vehículo particular, son: i) flexibilidad de destinos y horarios; ii) comodidad; iii) menor tiempo de traslado (aunque no siempre es así), o su equivalente en modos más veloces de traslado; iii) estatus social, todos los países con un PBI/cap superior a 7 mil USD/cap anual han visto incrementado el número de vehículos privados a una tasa elevada; iv) calidad del viaje; v) Momento de soledad y tranquilidad durante el viaje, etc. La percepción de estas y otras ventajas, son superiores a las desventajas de su uso: i) Mayor costo de traslado, incluyendo el costo de poseer el vehículos, seguros, impuestos y operativos (combustible y mantenimiento) ii) pérdida de tiempo por congestión; iii) mayor contaminación ambiental, iv) mayores riesgos de accidentes, v) menor conciencia social, vi) mayor consumo de energía.

Tanto en Argentina, como a nivel global el consumo per cápita de energía y la tasa de motorización están en constante aumento. Esto se manifiesta en una creciente movilidad en términos de traslados de personas-km o toneladas de cargas-km anuales asociados a un mayor consumo per cápita, mayores tasas de urbanización y una mayor extensión de las zonas periurbanas en las grandes ciudades. Por otra parte la tendencia creciente a vivir fuera de las zonas urbanas, agravado por los crecientes problemas de inseguridad, ha potenciado el uso del vehículo particular para acceder a los lugares de trabajo y estudio en las zonas urbanas, generando un aumento de la tasa de motorización. Entre los sistemas masivos de uso público en Argentina se destaca el tren suburbano del Gran Buenos Aires que cumple una función social de permitir el acceso de una parte importante de la población a las zonas de trabajo. Sin embargo este servicio lo utiliza mayoritariamente la población no motorizada, y difícilmente sea una opción sustituta del vehículo particular. En el resto de Argentina no existen ferrocarriles suburbanos como medio de transporte cotidiano masivo. En términos de reducción de las emisiones del sector transporte, el otro elemento clave es reducir las emisiones del transporte de cargas. Esta discusión implica revisar la logística completa del traslado de la carga, optimizando la eficiencia del traslado de las cargas en sí mismas (tipo y peso del empaque de los bienes, relación peso/valor de la carga, etc.), como en el modo en que éstas se realizan (camiones, trenes, barcos, aviones, etc.), y la eficiencia de su uso, es decir la relación de carga viaje ida y retorno y no sólo el valor de la carga transportada.

En este trabajo se presentará una estimación de las emisiones de carbono para el sector de transporte de Argentina evaluándose los costos de algunas oportunidades de mitigación.

METODOLOGÍA

Se realizó una actualización del inventario de emisiones de gases de efecto invernadero (GEI) para la República Argentina para del sector de transporte. A partir de este nuevo inventario se determinaron las proporciones de dichas emisiones por modos, combustibles y subsectores. La preparación de los inventarios se puede estimar a partir de la información de venta anual de combustible (IPCC, 1997, Puliafito et al, 2008):

|

|

Donde Ec (g/año) son las emisiones (anuales) de dióxido de carbono, C la cantidad de combustible i consumidos en ese período (m3), y Fci es el factor de emisión de CO2 para cada combustible particular (g/m3).

Por otra parte, las emisiones se pueden estimar en forma desagregada de acuerdo al número y tipo de vehículos y combustibles, una tasa de actividad anual y una estimación del uso o consumo de combustible y un factor de emisión correspondiente:

|

|

Donde Ed (g/año) es la emisión total anual del contaminante considerado (en este caso CO2), N es el número de vehículos circulantes en ese periodo de cada clase j, Fj es el factor de emisión promedio para un contaminante y combustible determinado en g/km por tipo de vehículo j y L es la distancia media anual recorrida en km correspondiente a cada clase j. Debe notarse que F, a su vez es una función de: tipo y antigüedad del vehículo, tipo de combustible utilizado y régimen y velocidad de marcha. Los factores de emisión se pueden tomar de diversos modelos COPERT III (Ntziachristos y Zamaras 2000), US-MOBILE, etc. El modelo COPERT prevé la división del parque automotor en 91 clases dependiendo del tipo de combustible, categoría del vehículo (carga, pasajeros, trasporte público, motos) y de las tecnologías asociadas a limitaciones de emisiones. Sin embargo para la Argentina se consideraron solo 29 clases de las consideradas en COPERT y se han adicionado 4 más para los vehículos a GNC, organizados en cuatro grandes grupos: pasajeros livianos (GNC, diesel y gasolina), carga liviana (GNC, diesel y gasolina) carga pesadas (diesel) y ómnibus (diesel) (Castro et al., 2009). En la clasificación de los vehículos se ha tenido en cuenta la categoría, la antigüedad (o tipo de tecnología de reducción de emisiones) el peso y cilindrada. Esta información ha sido obtenida de distintas organizaciones nacionales como la Dirección Nacional del Registro de la Propiedad del Automotor (DNRPA), la Asociación de Fabricantes de Automotores de Argentina (ADEFA) en informes de la UTN (2007a,b). También se consideraron ferrocarriles, subtes (o LRT: tranvías livianos), BRT (ómnibus articulados) y camiones bi-trenes (o rodotrenes). Los datos del movimiento de carga se obtuvieron de la Secretaría de Transporte de la Nación (STN). En los cálculos de las opciones de mitigación se incluyeron mejoras tecnológicas en los factores de emisión, de acuerdo a las expectativas internacionales, en especial la normativa europea 443/2009 (del Parlamento Europeo y del Consejo de la Unión Europea del 23 de abril de 2009) referida al consumo de combustible y emisiones de carbono, que tiene como finalidad reducir un 20% las emisiones de gases de efecto invernadero en 2020 (respecto de 1990). Esta normativa fija un objetivo de 120 g/km para las emisiones de CO2 de vehículos nuevos en 2012 y una meta de 95 g/km para el año 2020; establece un compromiso obligatorio de 130 g/km para la media de motores nuevos además de otras medidas integradas como la reducción del 10% en emisiones del transporte público, a través del uso de energías renovables, aplicables a 6% en bio-combustibles, 2% innovaciones y 2% por proyectos MDL (Mecanismo de Desarrollo Limpio). Por otra parte se sugiere el aumento en el uso de gas natural y bio-metano obtenido de los residuos. Uno de los principales inconvenientes es la determinación del parque automotor activo y la tasa de actividad de cada vehículo.

Para ello se construyó una serie temporal anual 1960-2008 de vehículos circulantes por año de fabricación a fin de determinar la cantidad circulante de vehículos de cada cohorte y asignar los factores de emisión típicos para cada año de fabricación. Se utilizó para calibrar esta serie, los datos anuales de vehículos nuevos por tipo (ADEFA), encuestas y censos de circulación de Vialidad Nacional y se estimó una tasa de bajas anuales. La tasa de actividad y la eficiencia del consumo de combustible se estimaron a partir de encuestas y de la venta de combustibles, usando datos de consumo típico de combustibles. A pesar de la incertidumbre propia de esta información desagregada, las emisiones totales Ed (Ec. (2)) se pueden comparar con las emisiones totales calculadas a partir del consumo total por cada tipo de combustible (Ec) de la Ecuación 1.

Para evaluar los escenarios de mitigación se definieron los siguientes estrategias: en el sector de carga se estudiaron dos alternativas, la primera es de trasladar parte del sector de carga de camiones a trenes (C1) y otra adicionando camiones bitrenes, especialmente para el traslado de material a granel (C2). En el sector automotor, se propuso una alternativa que incluye una tasa de conversión a GNC (V1) del 25% y otra del 50% (V2) incluyendo una reducción de la circulación de los vehículos con traspaso al transporte público. Actualmente la Argentina ha alcanzado un nivel del 20% de conversión., por lo que estos escenarios profundizarían esta tendencia. Los escenarios de transporte suponen un 20% (TP1) y 25% (TP2) de sustitución del vehículo particular por diversas combinaciones de subte, FFCC y ómnibus o BRT, partiendo de un uso vehicular actual de 2,5 pasajeros promedio por auto hasta reducirse a 1,1 pasajeros promedio por auto en 2050. Estas variantes se organizaron en tres opciones: a) Opción AC1 que incluye el escenario 1 de vehículos (V1), el escenario de transporte base (TP0) y el escenario 1 de Carga (C1); b) Opción AC2 que incluye el escenario 1 de Vehículos (V1), el escenario de Transporte (TP1) y el escenario 1 de Carga (C1), c) Opción AC3 que incluye el escenario 2 de Vehículos (V2), el escenario de Transporte (TP2) y el escenario 2 de Carga (C2). Para todos ellos se incluyó una mejora tecnológica gradual de reducción de las emisiones y eficiencia de consumo de combustible. En cada opción se han calculado los siguientes valores: costo de mantenimiento de carreteras para vehículos (Cv) : 0,15 U$S/veh.km; costo de mantenimiento de carreteras para camiones (Ct): 0,11 U$S/tn.km; costo de conversión de vehículos a GNC (Cc): 1000 U$S / veh.; costo de mantenimiento de FFCC (Cf): 0,09 U$S/tn.km; costo de ampliación de subtes o FFCC urbanos (Cs): 0,6 U$S/pas.km; costo de mejoras de sistema de micros o BRT (Cm): 0,3 U$S/pas.km; costo de la nafta o gasolina (Cn):1000 U$S /m3, o un equivalente a 0,22 U$S/km recorrido; costo de gas-oil (Cd): 750 U$S/m3, ó 0,05 U$S/ ton.km transportado; ó 0,018 U$S/pas.km transportado; costo de GNC (Cg): 0,4 U$S/m3, ó 0,011 U$S/km recorrido. Estos valores se tomaron de las licitaciones públicas recientes en materia de transporte (Dirección Nacional de Vialidad), informes sobre transporte de cargas y pasajeros de la UTN (2007a,b), organizaciones internacionales (EIA, 2010) y consulta a expertos en el área.

En cada escenario se realizó la siguiente sumatoria:

|

|

Donde, VKTv son los kilómetros recorridos por vehículo (veh.km) particulares, habiendo una proporción pn(%) para los nafteros; pd(%) para los diesel y pg(%) para los de GNC; TKTt son las toneladas de carga transportadas por camiones (ton.km); TKTf son las toneladas de carga transportadas por FFCC; Vg son los vehículos convertidos a GNC; PKTs son los pasajeros transportados por kilómetro (pas.km) en el sistema público de FFCC; PKTo son los pasajeros transportados por por el sistema público carretero BRT o Bus. Hemos considerado un precio estable de los combustibles para los 40 años, ya que nos interesa una comparación relativa entre alternativas.

Los cálculos se organizaron en un modelo siguiendo el paradigma de la dinámica de los sistemas (Forrester, 1960) usando el

software Vensim©. Es interesante notar que tanto la energía per cápita, como las emisiones per cápita (ambas del sector transporte) y el número de automotores tiene una fuerte correlación con el producto bruto per cápita. Esta relación será utilizada para determinar las diferentes alternativas de nivel de base a futuro.

RESULTADOS

La Figura 1 muestra el diagrama conceptual completo del modelo de evaluación de las emisiones de carbono del sector transporte (ST). La Tabla 1 muestra la composición del parque automotor activo por tipo de vehículo y combustible. Existen en 2008 un total de 8,4 millones vehículos circulantes con una antigüedad media de 13,5 años. El 40% de los vehículos totales, aproximadamente 3 millones de unidades, son particulares nafteros o gasolina, mientras que el 20% de los vehículos particulares usan GNC. Los vehículos livianos diesel componen el otro 20% (1,7 millones). El 50% de la flota corresponde a vehículos de fabricación anterior al año 1994 y correspondientemente el 50% superior a vehículos posteriores a ese año. La Figura 2a muestra la tasa de motorización comparada con el PBI/cápita. Esta tasa pasó de 7,5 personas promedio por vehículos (o 13 vehículos cada 100 habitantes) en 1975 a menos de 5 (o casi 22 veh. cada 100 hab.) en 2008.

En la Figura 2b se pueden observar los consumos por cada tipo de combustible en m3 anuales. Se aprecian fuertes variaciones, especialmente en el consumo de gasolina que siguen al PBI anual, oscilando entre 3,2 millones y 6,6 millones de m3 en 15 años, con su menor consumo en el año 2004. Por otra parte se nota un aumento del consumo de gasoil pasando de 8 millones de m3 en 1994 a 12 millones de m3 en 2008. El GNC tuvo un incremento constante de 940 mil m3 en 1994 a 3,3 millones de m3 en 2008. El consumo total de combustible del sector transporte superó los 23 millones de m3 en 2008.

El consumo energético del ST pasó de 530 mil TJ en 1994 a 740 mil TJ en 2008. Entre 1994 y el año 2008, el PBI osciló entre 250 mil millones de USD (o 7500 USD per cápita anuales) y 335 mil millones USD en el año 2008 (o 8400 USD per cápita anuales); mientras que la población creció en el mismo período de 34,3 a 39,7 millones de habitantes (INDEC; WDI, 2010). Estos datos generales indican varias tendencias interesantes, por un lado el consumo de combustible de ST es un indicador de la evolución de la economía del país, ya que ciclos de retracción o expansión quedan reflejados con oscilaciones de hasta un 50%, especialmente para el consumo de naftas, más asociado al vehículo particular. En momentos de crisis se produjo una doble migración, por un lado una fuerte conversión del uso de naftas a GNC en vehículos usados y compra de vehículos nuevos diesel en los particulares. El consumo total de combustible sólo creció 125% en 15 años lo que da una media del 2% anual, con variaciones negativas de hasta un 20% anual. Comparativamente la población creció por debajo del 1,2 % medio anual. El PBI creció en el período 1994-2008 a una tasa de 2,4% anual media, con oscilaciones negativas de hasta 11% anual.

|

El sistema de carga por ferrocarril, ha crecido en forma constante de 12 millones de toneladas anuales transportadas y 6 mil millones de ton.km en 1994 a 26 millones de toneladas y 13 mil millones de ton.km en 2008 con una reducción importante entre los años 1997 al 2001 (Figura 3a). El sistema de camiones movilizó 306 millones de toneladas y 104 mil millones de ton.km en 1994, pasando a 750 millones de toneladas y 260 mil millones ton.km en 2008. Esto implica un promedio de 4% para el FFCC con un traslado medio de 510 km y 96% para camiones con un traslado medio de 350 km. Un 30% del material transportado corresponde a cereales, 50 % a material industrial y el resto es material minero y combustibles (STN, UTN, 2007b). Las emisiones de carbono en 2008 para FFCC promediaron 295 Gg y 25,45 Tg para los camiones (1 Tg = 1000 Gg = 1 millón de toneladas o 1012g). Las emisiones unitarias por unidad de carga por kilómetro transportado tienen un beneficio directo para el transporte de ferrocarril con un promedio de 25 g/ton.km transportado frente a 124 g/ton.km para los camiones en el período 1994-2008. Sin embargo la distribución espacial de la red de FFCC hace que sólo parcialmente se pueda realizar una sustitución modal de camiones a FFCC. Debe notarse que en Argentina el camión típico varía entre 12 a 17 toneladas de carga nominal, pero su carga habitual es muy inferior. La cantidad de pasajeros transportados en el área metropolitana de Buenos Aires, promedió entre 1994 y 2008 un total de 2150 millones de pasajeros, de los cuales 395 millones (18%) usaron el ferrocarril suburbano, 228 millones (11%) lo hicieron en subte y el resto 1535 millones (71%) usaron transporte colectivo automotor. Estas cifras no tienen en cuenta los pasajeros que usaron vehículos privados. El sistema de transporte público por colectivo moviliza anualmente en promedio para el período 1987-2008, 1700 millones de pasajeros con 12,200 millones de pas.km, 760 millones de kilómetros recorridos y una distancia media de 7,2 km por pasajeros. El sistema interurbano por colectivo, para el mismo período ha crecido de 45 millones a 65 millones de pasajeros transportados (media anual de 50 millones de pasajeros) con una distancia media de 302 km y 625 millones de kilómetros recorridos anuales y 25 pasajeros por coche.

De acuerdo al inventario presentado por Argentina en la Segunda Comunicación Nacional (2da CNA: años 1994, 1997 y 2000), las emisiones totales netas de emisiones de gases de efecto invernadero (GEI) pasaron de 243 Tg en 1994 a 282 Tg en el año 2000 representando el ST aproximadamente entre 15 y 17% de las emisiones totales GEI (35 Tg en 1994 y 48 Tg). En este trabajo actualizamos para los años 2000 a 2008 las emisiones del ST (Figura 3 b), obteniéndose 52 Tg en 2008; siendo el subsector de carga el principal emisor, con 22 Tg (55%), seguido del sector de vehículos nafteros (gasolina) con 13 Tg (35%). El transporte público de pasajeros total alcanza sólo el 5% (2,5 Tg). El resto corresponde a vehículos a GNC, y gasoil, aéreo y navegación fluvial. Es por ello que el presente estudio se concentra en alternativas de reducción de los primeros dos grandes emisores.

|

|

Una vez realizada la actualización del inventario, se procede a evaluar diversas opciones a futuro, entre los años 2010 y 2050.

Se analizaron tres opciones combinadas de mitigación a) Opción AC1 que incluye el escenario 1 de vehículos (V1), el escenario de transporte base y el escenario 1 de Carga (C1); b) Opción AC2 que incluye el escenario 1 de Vehículos (V1), el escenario 1 de Transporte (TP1) y el escenario 1 de Carga (C1), c) Opción AC3 que incluye el escenario 2 de Vehículos (V2), el escenario 2 de Transporte (TP2) y el escenario 2 de Carga (C2).

En el escenario base (“BAU: Business as usual”) se considera que el crecimiento de la población pasa del 1% anual (2010) al 0.5% en el año 2050. Entre los años 1960 y 2008, el crecimiento anual promedio del PBI/cap fue del 1,2 %, es por ello que para este indicador se supuso un crecimiento moderado del 1,5% anual. Teniendo en cuenta que el parque automotor ha crecido proporcional al PBI/cap, se ha supuesto en el escenario base esta misma tendencia para el crecimiento del parque automotor (Tabla 2).

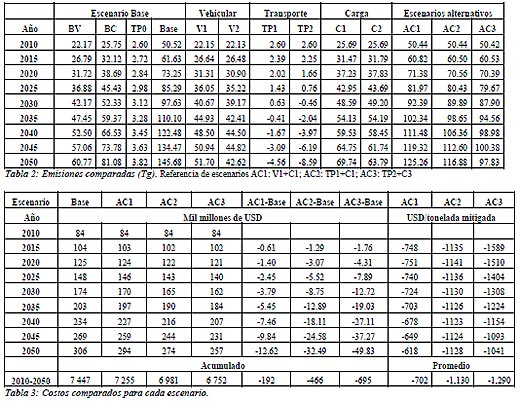

En el Escenario C1 de carga se supone el mismo nivel de cargas transportadas que en el escenario base, pero se sustituye parcialmente las cargas del modo camión al ferrocarril, alcanzando gradualmente del 5% hasta un 20% de las cargas transportadas, mientras que los camiones se reducen al 80% de las ton.km transportadas. Esto es, se traspasan gradualmente hasta 100 millones de toneladas. Se estima que en el año 2050 sobre 1200 millones de ton.km, 240 millones de ton.km se trasladan por FFCC y 960 millones de ton.km se realizan por camión. En el Escenario C2 se adiciona al Escenario 1 una sustitución de los camiones de 17 Ton por camiones de 47 Ton llamados rodotrenes o bitrenes. Se supone un reemplazo gradual de hasta 150 mil millones de ton.km para el 2050. Esto significa una partición del 20% para FFCC, 68% para camiones de 17 Ton y 12% para camiones de 47 Ton. Es decir, sobre 1200 millones de ton.km, 240 millones de ton.km se trasladan por FFCC y 810 millones de ton.km se realizan por camión y 150 millones de ton.km por rodotren. Para lograr una mayor participación del transporte ferroviario o de bitrenes debe tenerse en cuenta cambios en la logística de carga, que implica mejorar la relación peso / volumen transportado para cada tipo de carga. Los transportes a granel, de agricultura, minería o combustibles, lo que implica casi el 50% de las cargas en Argentina, puede ser factible de este transporte masivo, pero las cargas industriales se realizan con participación de camiones menores y a destinos muy variados, lo que demandaría, en caso de usos de FFCC, una expansión muy grande del trazado ferroviario. En cuanto a los bitrenes pueden circular en autopistas o en trazados propios, pero no pueden ingresar a la ciudad, lo que requiere de zonas de embarque y desembarque propios. Estos aspectos son muy importantes a la hora de proponer medidas de mitigación, que no necesariamente están asociadas a emisiones de carbono, sino al manejo y logística del sector carga. En el Escenario de Carga 1 las emisiones de CO2 evolucionan de 21,1 Tg actuales (2008) a 69,5 Tg en el año 2050, proviniendo 66,3 Tg de camiones y 3,2 Tg de FFCC.

En comparación el escenario base produce en el año 2050 80,6 Tg, de los cuales 80,1 Tg son de camiones y sólo 0,5 Tg de FFCC. Esto significa una reducción de hasta 12 Tg en el año 2050 o del 14%. Para el Escenario de Carga 2, las emisiones totales se reducen a 63,8 Tg, o sea una mejora del 21 % o 17 Tg menos que en el escenario base. En este caso las emisiones de FFCC en 2050 serían de 3,2 Tg y 60,6 Tg para los camiones.

En el Escenario Vehicular 1 (V1), se supone una tasa de reconversión gradual de vehículos de gasolina a GNC hasta lograr casi un 25% de reconversión, alcanzando los 3,5 millones de vehículos a GNC. En el escenario base se supone que sobre 5 millones de vehículos particulares en 2008, en el año 2050 habrá un total de 19 millones de vehículos particulares, de los cuales 11 millones serán de gasolina y 8 millones a GNC. Debe notarse, que de acuerdo al escenario base, y las estadísticas de los años 1980-2008, los vehículos a GNC tienen un mayor uso anual en kilómetros recorridos que los nafteros. Es por ello que si se analizan exclusivamente las emisiones de este escenario, el cambio no es importante, pues se produce el llamado efecto rebote, que debido a condiciones más favorables del GNC, el vehículo se usa más. Esto se acentúa, si por ejemplo se incluye un impuesto importante a las gasolinas. Las emisiones totales de este sector se redujeron a 51 Tg, frente a 61 Tg del escenario base, es decir una reducción del 15%. En el Escenario Vehicular 2 (V2) se supone una tasa de reconversión gradual de vehículos de gasolina a GNC del 50% de reconversión, alcanzando los 7 millones de vehículos a GNC. El año 2050 sobre un total de 19 millones de vehículos particulares, de los cuales 7 millones serán de gasolina y 12 millones a GNC. Los resultados obtenidos en el año 2050 dan emisiones totales de carbono de 43 Tg, lo que implica una reducción del 30% respecto de la línea base. Esta condición es difícil de obtener, ya que se deben ejercer medidas políticas tales como incremento de los impuestos a los combustibles e incentivos específicos a la conversión, manteniendo una diferencia importante entre el uso de naftas y GNC.

|

En el Escenario Transporte Público 1 (TP1), partimos de las condiciones del Escenario Vehicular 1 (V1), pero supondremos que, en forma gradual a partir del año 2015, se alcanza una sustitución modal del 20% en el año 2050 de los usuarios de vehículos particulares. Para ello se supuso que el 20% usará un FFCC suburbano o subte, y el 80% Colectivos suburbanos o BRT. La tasa de ocupación vehicular se la estimó en 2,5 pasajeros por vehículos en 1994 reduciéndose a 1,1 en 2050. Las emisiones totales se reducen en -4.5 Tg en el año 2050, por reducción del uso de los vehículos articulares. En el Escenario Transporte Público 2 (TP2), partimos de las condiciones del Escenario Vehicular 2, (V2) y se supone al igual que en el anterior que, en forma gradual a partir del año 2015, se alcanza una sustitución modal del 25% en el año 2050 de los usuarios de vehículos particulares. Se supuso que el 40% usará FFCC suburbanos y subtes y el 60% Colectivos suburbanos o BRT. La tasa de ocupación vehicular se estimó en 2,5 pasajeros por vehículos en 1994 reduciéndose a 1,1 en 2050. En este escenario las emisiones totales se reducen en -8.5 Tg en el año 2050. Los resultados comparativos se muestran en Figuras 4 (a y b); y la Tabla 2. En las columnas derechas se muestran tres combinaciones de escenarios, AC1 que implica el escenario vehicular V1 y el escenario de carga C1, AC2 corresponde al escenario transporte TP1 y el escenario de carga C1, y AC3 que incluye el escenario transporte TP2 y el escenario de carga C2. El escenario AC1 alcanza una reducción de 20 Tg respecto al de base, AC2 reduce hasta 29 Tg y AC3 podría reducir hasta 49 Tg. Estas estimaciones son un posible escenario que incluye una tasa de mejora tecnológica de los factores de emisión y eficiencia de consumo de los combustibles. En el modelo presentado en la Figura 1, se pueden obtener otros resultados dependiendo de la tasa de mejora tecnológica utilizada. El costo de cada escenario se muestra en las primeras cuatro columnas de la Tabla 3. Luego se compararon los costos diferenciales entre los escenarios alternativos con el escenario Base, lo que se refleja en las tres columnas centrales. Las tres últimas columnas muestran el costo por tonelada mitigada para cada escenario alternativo.

|

DICUSIÓN Y CONCLUSIONES

En la introducción de este trabajo se presentó una breve descripción de los problemas claves asociados al transporte, en especial aquellos referidos a las estrategias prácticas de mitigación de las emisiones de carbono. Esto es especialmente complicado teniendo en cuenta el incremento de la movilidad que exige la sociedad actual. Una movilidad sustentable requiere tanto de mejoras tecnológicas (nuevos combustibles, equipos más eficientes, etc.), mejoras de infraestructura (nuevos sistemas de transporte, LRT, BRT, etc.) pero también aspectos de organización social, preferencias del usuario (bicisendas, car-pool, mayor uso del transporte público, etc.) y oportunidades económicas para el acceso masivo a nuevas tecnologías y modos de transporte. En el marco de esta problemática, se buscaron alternativas posibles de mitigación para Argentina y una primera estimación de costos y beneficios asociados, sin pretender un riguroso análisis económico que excede las pretensiones de este artículo.

A partir de estadísticas históricas nacionales sobre población, producción, índices de motorización, consumo de combustibles, circulación de vehículos, entre otros indicadores, se realizó una actualización del inventario argentino de emisiones de gases de efecto invernadero (2000-2010). Posteriormente se propuso un escenario de crecimiento base al año 2050 y se estimaron las emisiones suponiendo un desarrollo habitual (BAU “Business as usual” como se lo designa habitualmente en inglés). En este escenario base se incorporaron gradualmente mejoras tecnológicas en los consumos de combustibles y en los factores de emisión. Luego se definieron diversos posibles escenarios de cambio AC1, AC2 y AC3 como combinación de cambios modales en el uso vehículos privados, en el movimiento de carga y en el uso de transporte público. Los principales resultados muestran que, en el escenario base, las emisiones anuales del ST pasarán de 51 Tg en 2010 a 145 Tg en 2050, con un costo asociado (incluyendo el combustible) de 85 mil millones de USD anuales (en 2010) a 300 mil millones en USD en 2050 a valores constantes. En el plazo de 40 años (2010-2050) se podrían mitigar 285 Tg para el escenario AC1, 415 Tg para AC2 y 600 Tg para AC3 (Tabla 3 y Figura 4a). Paralelamente para el período 2010-2050 se podrían generar un beneficio total de 192 mil millones de USD para AC1, 466 mil millones de USD para AC2 y 695 mil millones para AC3. Los costos totales anuales del transporte equivalen al 12% del PBI en el año 2010 y suben al 25% en el año 2050. Por cada tonelada mitigada se ahorran de 700 USD/(ton C mit.) para AC1, 1130 USD/(ton C mit.) para el escenario AC2 y 1300 USD/(ton C mit.) para el escenario AC3. Se aprecia que se produce un beneficio importante debido al menor costo relativo del gas natural comparado a la gasolina. La alternativa AC2 es mejor que AC1 fundamentalmente por la mayor conversión de vehículos a GNC y su sustitución modal al transporte público, a pesar del incremento en el costo del transporte público. El escenario AC3 produce una reducción adicional respecto de AC2 porque se incluye no sólo una sustitución de de camiones a FFCC sino de camiones pequeños a camiones bi-trenes. En esta alternativa también se consideran los costos de mejorar y ampliar la red de subte e incorporar sistema de BRT. La variación anual en los costos y emisiones se debe a la incorporación gradual de las sustituciones modales y cambios tecnológicos.

Si se duplicase el crecimiento del PBI/cap al 3% anual, las emisiones acumuladas en el período 2010-2050 del escenario base también se duplicarían (de 4000 a 8000 Tg). Sin embargo las alternativas AC1, AC2 y AC3 aumentarán 1,97 y 1,94 y 1,89 veces respectivamente (de 3700 a 7300 Tg para AC1, de 3600 a 7000 Tg para AC2 y de 3400 a 6450 Tg para AC3), con referencia a un crecimiento del 1.5% del PBI/cap anual.

Estos resultados muestran que el cambio de combustible de gasolinas a GNC es un importante mecanismo, no sólo de reducción de las emisiones sino de los costos totales. Sin embargo, si bien los resultados son potencialmente interesantes y promisorios, la sustitución modal (del vehículo particular al transporte público) es muy resistida por el usuario particular como se desarrolló en la introducción del trabajo. Deberán acompañarse otros mecanismos que incentiven este cambio.

No se consideraron la introducción de otros combustibles, ya que no existe a nivel nacional una tendencia establecida como para suponer un escenario futuro, y se priorizó sólo escenarios posibles conocidos.

RECONOCIMIENTOS

El autor agradece al Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) y la Universidad Tecnológica Nacional tanto de las Facultades Regionales Buenos Aires (FRBA) y Mendoza (FRM) por el apoyo permanente a las actividades de investigación. Este proyecto ha sido financiado parcialmente por la Agencia FONCyT bajo el proyecto PICT 2005. 23-32686 ‘Sistema integrado para la mejora en la determinación espacial de las emisiones vehiculares y la calidad del aire urbano’.

REFERENCIAS

ADEFA: Asociación de Fábricas de Automotores de Argentina. http://www.adefa.com.ar Boufa, D., Hensher, D. (2007): The dark side of making transit irresistible: The example of France, Transport Policy 14, 523– 532.

Castro, F., Allende, D., Puliafito, E. (2009): “Influencia de la resolución de grilla en el modelado de emisiones vehiculares”,

ENIEF 2009, Vol. 28, 2393-2411. http://www.amcaonline.org.ar .

DNRPA: Dirección Nacional del Registro de la Propiedad del Automotor. http://www.dnrpa.gov.ar/portal_dnrpa/index.html

EIA (2010): International Energy Outlook. http://www.eia.doe.gov/oiaf/ieo/pdf/0484(2010).pdf

Forrester, J.W. (2006): System dynamics, systems thinking, and soft OR System Dynamics Review 10 (2-3), 245 – 256.

Gutiérrez, Luis, (2005): Movilidad urbana sustentable en América Latina, Centro de Transporte y Medio Ambiente del Instituto de Recursos Mundiales (World Resource Institute- WRI), EMBARQ.

http://www.embarq.org/en/news/07/10/17/luis-gutierrez-fighting-global-warming-must-involve-changes-transportation

Hensher, D. (2007): Sustainable public transport systems: Moving towards a value for money and network-based approach and away from blind commitment, Transport Policy 14, 98–102.

INDEC. Instituto Nacional de Estadísticas y Censos. http://www.indec.gov.ar/

IPCC, (2007). Climate Change 2007. Synthesis Report. Contribution of Working Groups I, II and III to the Fourth

Assessment Report of the Intergovernmental Panel on Climate Change. In: Pachauri RK, Reisinger A (eds.) IPCC, Geneva,

Switzerland.

Litman, T. (2007): Evaluating rail transit benefits: A comment. Transport Policy 14, 94–97.

Ntziachristos, L., Samaras, Z., 2000. COPERT III Computer programme to calculate emissions from road transport Methodology and emission factors (Version 2.1), Technical Report No 49, EEA, Copenhagen.

O’Toole, R., (2004): Great Rail Disasters; the Impact of Rail Transit on Urban Livability. Reason Public Policy Institute.

Poudenx, P: (2008): The effect of transportation policies on energy consumption and greenhouse gas emission from urban passenger transportation, Transportation Research Part A 42 901–909.

Puliafito Enrique, Guillermo Rojic, Federico Perez Gunella (2008): “Emisiones de carbono para la ciudad de Buenos Aires”, Avances en Energías Renovables y Medio Ambiente. 11-14 Noviembre 2008, Mendoza, Vol. 2008, pp. 07.01- 07.08 ISSN 0329-5184.

STN (2010): Estadísticas de la Secretaría de Transporte de la Nación. Ministerio de Planificación Federal Inversión Pública y Servicios, http://www.transporte.gov.ar/html/estad.htm

Segunda Comunicación Nacional de la República Argentina a la Convención de las Naciones Unidas sobre Cambio Climático (2006), http://www.ambiente.gov.ar/archivos/web/UCC/File/Segunda%20Comunicacion%20Nacional.pdf

Stopher, P.R., (2004): Reducing traffic congestion: a reality check. Transport Policy 11 (2), 117–131.

Taylor, B.D., (2004): The politics of congestion mitigation. Transport Policy 11 (3), 299–302.

UTN (2007a): Naftas y gasoil. El transporte por automotor en la argentina. Centro Tecnológico de Transporte Tránsito y Seguridad Vial. Universidad Tecnológica Nacional. http://www.utn.edu.ar/secretarias/extension/c3tnaftasygasoil.utn

UTN (2007b): El Transporte Automotor de Cargas en la Argentina. Centro Tecnológico de Transporte Tránsito y Seguridad Vial. Universidad Tecnológica Nacional. http://www.utn.edu.ar/secretarias/extension/c3tlibro.utn

Winston, C., Maheshri, V. (2004): On the social desirability of urban rail transit systems Journal of Urban Economics 62, 362–382.

WDI (2010):World Development Indicators, World Bank, Washington D.C. http://data.worldbank.org/data-catalog

Por: S. E. Puliafito1 y P. Castesana2

Grupo de Estudios de la Atmósfera y el Ambiente. (GEAA) Universidad Tecnológica Nacional- Facultad Regional Mendoza

Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) Universidad Tecnológica Nacional

1 Investigador de CONICET

2 Universidad Tecnológica Nacional, Facultad Regional Buenos Aires/ANPCyT

Fuente: Avances en Energías Renovables y Medio Ambiente