Uso Eficiente de la Energía en el Transporte de Cargas y Pasajeros Parte 12 – Ultima Parte

Ministro de Desarrollo Social y Medio Ambiente Secretaría de Desarrollo Sustentable y Política Ambiental |

PROYECCIONES Y

OPCIONES TÉCNICAS DE

USO EFICIENTE DE LA

ENERGÍA EN EL TRANSPORTE

DE CARGAS Y PASAJEROS

CAPÍTULO IV:

LAS EMISIONES; LOS COSTOS; LAS BARRERAS Y PROPUESTAS DE SOLUCIONES

SEGUNDA PARTE

1. LOS COSTOS DE INVERSIÓN Y LOS GASTOS DE OPERACIÓN Y MANTENIMIENTO

1.1. Introducción

En funcionamiento del Sector Transporte en Argentina en cada uno de los Escenarios, exige realizar Inversiones y Gastos de Operación y Mantenimiento.

El cálculo de estos conceptos tiene por objetivo conocer, aproximadamente, las implicancias de las hipótesis asumidas al plantear cada Escenario. En especial que costo tendría el Escenario de Mitigación (que es el de menores emisiones de efecto invernadero) respecto del Escenario Base (o de mayores emisiones de efecto invernadero).

Como el modo Carretero de Transporte consume aproximadamente el 90% de la energía de todo el sector (y por ende emite, por lo menos el 90% de los gases de efecto invernadero) los cálculos de costos y gastos se circunscriben a aquel Modo de Transporte.

Por otra parte, por lo antes señalado, se ha supuesto que los Modos de Transporte (Ferrocarril, Subterráneo, Aéreo y Acuático) sean similares en ambos Escenarios.

Los conceptos que se analizan son los siguientes:

- Costos de Inversión del Parque Automotor por Medio

- Gastos de Operación y Mantenimiento del Parque Automotor por Medio

- Costos de Inversión en las Estaciones de Servicio

1.2. Metodología de Cálculo

i) Los Costos de Inversión del Parque Automotor por Medio

En base al número de unidades de cada medio (Autos particulares, Taxis, Colectivos, Omnibuses, Utilitarios de menos de 2 Tn y Utilitarios de más de 2 Tn) y a los precios de vehículos tipo por medio se obtienen los Costos de Inversión del Parque.

La Inversión calculada es la neta. Es decir que no se consideran las destinadas a reposición. Este criterio simplificador no afecta prácticamente las diferencias entre cada Escenario ya que la reposiciones de vehículos serían muy similares para cada uno de ellos.

Los precios de los vehículos tipo por Medio parten de los valores actuales de mercado y disminuyen hacia el futuro, adoptando la tendencia del mercado mundial, considerándose mayores en el Escenario de Mitigación por las mejoras tecnológicas adicionadas para aumentar la eficiencia y disminuir las emisiones.

ii) Los Gastos de Operación y Mantenimiento

Se calculan para cada Medio teniendo en cuenta: la evolución anual de los respectivos Parques, los kilómetros anuales recorridos y el gasto de operación y mantenimiento por km. Esto es:

|

Donde:

Caopj: Es el costo total de operación y mantenimiento del año a para el Parque de medios j.

Paj: Es el Parque del medio j en el año a (Ver cuadros Nº 7.2.3.1 y Nº 7.2.3.3. del Capítulo III)

Kaj: Es el kilometraje del medio j en el año a (Ver cuadro Nº 7.3.4. del Capítulo III)

caopj: Es el costo de operación y mantenimiento por km. del medio j en el año a.

El costo total de operación y mantenimiento se acumula para el período 1998 a 2012 para todos los medios j.

El costo de operación y mantenimiento (expresado por km) se compone de los gastos en:

- Combustibles

- Seguros

- Patente

- Mantenimiento, servicios, garage, lavado y engrase

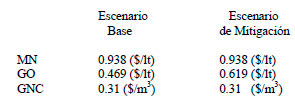

El gasto en combustibles se basa en los precios asumidos para las Motonaftas, el Gas Oil y el GNC y en los consumos específicos (lt/100km o m3 /100 km.).

Para ambos Escenarios se utilizaron los siguientes precios:

|

Los consumos específicos utilizados figuran en los Cuadros Nº 7.3.2.1 y N 7.3.2.2 del Capítulo III.

Para los seguros y patentes de los Autos Particulares, Taxis y Utilitarios de menos de 2 Tn se tomo el 0.9 por ciento y el 4.3 por ciento del Precio del Medio.

Los gastos de mantenimiento, servicios, engrase y lavado se han obtenido de publicaciones especializadas como por ejemplo del suplemento «Autos» del diario «La Nación».

Para los Colectivos, Omnibuses y Utilitarios de mas de 2 Tn el costo de operación y mantenimiento por km. se tomó en base a considerar el gasto en combustible entre el 12% y el 20% de dicho costo según los Medios.

iii) Los Costos de Inversión en Estaciones de Servicio

Se consideraron dos tipos de Estaciones, las que expenden combustibles líquidos (esto es Motonaftas y Gas Oil) y las que despachan GNC.

Se partió de las existentes a 1997 para ambos tipos y se supuso que, en promedio, tenían un 20% de capacidad ociosa.

El número futuro de Estaciones se estimó en función del incremento en los consumos de Motonaftas mas Gas Oil, en un caso y de GNC en otro.

Asumiendo costos de inversión de 1.200.000$ por Estación para combustibles líquidos y de 1.350.000$ por Estación para GNC, se calcularon los Costos de Inversión para el total de Estaciones incorporadas entre 1998 y el año 2012.

1.3. Los resultados

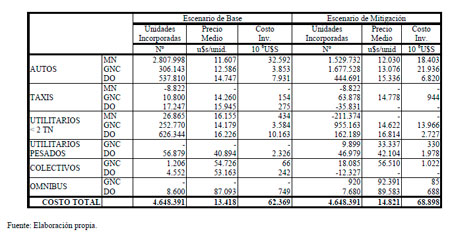

i) Costos Netos de Inversión del Parque de Transporte Carretero

Los valores acumulados para el período 1998 a 2012 se incluyen en el cuadro Nº 1.3.1. para ambos Escenarios por Medio y Combustible.

En los 15 años se incorporaran 4.648.391 vehículos netos, el 78% de los cuales son Automóviles Particulares.

El costo Neto de Inversión para el Escenario de Mitigación (68.898 106U$S) supera en 6.527 106U$S al Costo del Escenario de Base.

|

Cuadro Nº 1.3.1.

Costos Netos de Inversión del Parque de Transporte Carretero: Acumulado 2012/1998 Escenario de Base y de Mitigación  |

Esto obedece a dos razones.

La primera es el mayor costo unitario de los vehículos en el Escenario de Mitigación, como consecuencia de las mejoras tecnológicas para disminuir los consumos específicos y morigerar las emisiones de contaminantes.

La segunda el mayor costo de los vehículos accionados a GNC. Inicialmente por el adicional que implican los convertidores colocados en automotores fabricados originalmente para Motonaftas y posteriormente por el precio más

alto de los que están construidos con motores especiales para GNC.

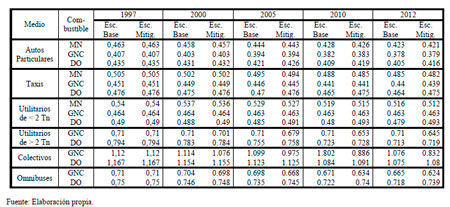

ii) Los gastos de Operación y Mantenimiento

En el Cuadro Nº 1.3.2. se presentan los costos de operación y mantenimiento calculados por tipo de vehículo para ambos Escenarios expresados en (U$S/km).

En el Escenario de Mitigación son superiores para el Gas Oil (DO), por el mayor precio previsto deeste combustible pero son menores para el GNC y MN por los mejores consumos específicos.

|

Cuadro Nº 1.3.2.

Costos de Operación y Mantenimiento por Tipo de Vehículo: Escenario de Base y Escenario de Mitigación ($/km)  |

En los Cuadros Nº 1.3.3. y Nº 1.3.4. se presenta el cálculo realizado para obtener los costos de operación y mantenimiento por tipo de vehículo para los años 1997 y 2010 y para el Escenario de Base y de Mitigación respectivamente.

Los Costos Totales de Operación y de Mantenimiento (acumulados para el período 1998-2012) son muy parecidos y ligeramente menores (12.953 106U$S) en el Escenario de Mitigación, con un monto de 1.339.725 106U$S en el caso del Escenario de Base.

La diferencia obedece a que en el Escenario de Mitigación prevalece el efecto de los menores consumos específicos sobre el mayor precio del Gas Oil.

De todas maneras dicha diferencia no llega al 1%.

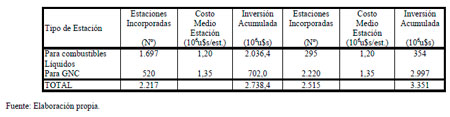

iii) Los costos de Inversión en Estaciones de Servicios

En el Cuadro Nº 1.3.5. se aprecian los resultados para ambos Escenarios.

|

Cuadro Nº 1.3.5.

Costos de Inversión en Estaciones de Servicio Período: 1998 – 2012  |

El mayor costo del Escenario de Mitigación obedece a la necesidad de incrementar el número de Estaciones para despachar GNC en un todo de acuerdo con la hipótesis adoptada para este escenario. Por otra parte estas Estaciones son más caras que las que expenden combustibles líquidos.

iv) El costo total

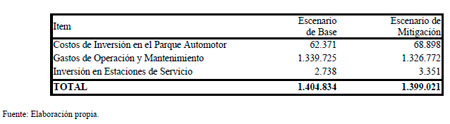

En el Cuadro Nº 1.3.6. se presenta el consolidado de los tres conceptos detallados.

|

Cuadro Nº 1.3.6.

Costos de inversión en automotores y en estaciones de servicio y gastos de operación y mantenimiento Escenarios de Base y de Mitigación Período 1998-2012 (106 u$s)  |

Como puede apreciarse la diferencia es de apenas 5.813 106 u$s a favor del Escenario de Mitigación y puede comprobarse que desde el punto de vista de estos costos, serían Escenarios indiferentes o con costos casi idénticos.

Es decir que los desembolsos (al menos lo del tipo aquí indicado) que implicaría aplicar una política de Mitigación de las emisiones de efecto invernadero no sería un impedimento para llevarla a cabo.

Por otra parte para lograr una reducción global de carbono equivalente enviado a la atmósfera entre 1998 y el año 2012 se tendría un costo incremental negativo, ya que el Escenario de Mitigación con un costo menor de 5.813 . 106 u$s impediría la emisión de 3992 . 103 Tn de Carbón equivalente calculados con Factores de Emisión Fijos o de 4.626 . 103 Tn calculados con Factores de Emisión con tecnologías de control moderado.

La reducción medida en CO2 equivalente alcanzaría, también en el período acumulado a 14.637 o 1692 103 Tn según los Factores empleados.

Asimismo, se emitirían 24.034 103 Tn menos del contaminante CO2.

El costo incremental negativo del Escenario de Mitigación respecto del Escenario de Base sería de 1.256,2 u$s/Tn de C Equiv. o de 397,14 u$s/Tn de CO2 Equiv. para el cálculo con Factores Fijos de Emisión y de 1.257 u$s/ Tn de C Equiv. o de 342,7 u$s/Tn de CO2 Equiv.

CAPÍTULO IV:

LAS EMISIONES; LOS COSTOS; LAS BARRERAS Y PROPUESTAS DE SOLUCIONES

TERCERA PARTE:

BARRERAS A LA PENETRACIÓN DEL GNC EN AUTOMOTORES Y MEDIDAS PARA INTENTAR SUPERARLAS

1. Introducción

En el Capítulo III se asumió como hipótesis más importante para diseñar el Escenario de Mitigación profundizar la penetración del GNC en los automotores que hoy lo utilizan en Argentina (Autos particulares, Taxis y similares y Utilitarios de menos de 2 Tn de porte) que en total llegan a más de 420.000 vehículos (casi el 7% del Parque) e impulsar su empleo en colectivos, en la franja de ómnibuses de corta distancia y en utilitarios entre 2 y 4 Tn de capacidad de porte. De esta manera se llegaría a los 3.145.000 vehículos accionados a GNC en el año 2012, lo cual representaría casi el 29% del Parque.

En cuanto a las emisiones acumuladas en el período 1998-2012 de los distintos emisores gaseosas medidas en 103 Tn Equivalentes de Carbono, serían entre 3.992 y 4.626 inferiores a las del Escenario de Base (o de menor penetración del GNC) según el juego de Factores de Emisión utilizados.

El Escenario de Mitigación adicionalmente, tendría unos 5.800 106U$S de menor costos acumulados entre 1998 y 2012 (incluídos los de inversión neta en vehículos, las inversiones en Estaciones de Servicio para el expendio de combustibles y los gastos de operación y mantenimiento). Esto representa un costo incremental negativo de 1.456,2 u$s/Tn de C Equiv. o de 1.257 u$s/Tn de C Equiv. según el juego de factores de emisión empleados.

Aquí se describirán las barreras de tipo económico-financiero; de disponibilidad de los recursos energéticos; de estructura tarifaria; ambientales; de seguridad; normativas e institucionales; tecnológicas; empresariales y culturales que pudieran dificultar la penetración propuesta del GNC en el Escenario de Mitigación.

Posteriormente se sugerirán medidas de política general y específica para intentar superar las barreras mencionadas.

2. Las Barreras

La presentación de las barreras se realizará, cuando corresponda, para cada uno de los aspectos señalados en el punto 1 de este Capítulo IV.

Antes de presentar los distintos tipos de Barreras se incluirán los resultados de encuestas realizadas a usuarios y público en general, en la Ciudad de Buenos Aires y en el Gran Buenos Aires y publicadas en «Prensa Vehicular» Abril de 1998.

Las principales desventajas que los encuestados indican respecto del uso del GNC eran las siguientes:

- Problemas en el motor

- Pérdida de potencia

- Escasa autonomía de los vehículos

- El escaso número de estaciones de expendio

- Temores por el gas comprimido en los cilindros

- El mucho espacio ocupado en el baúl por los cilindros

- La poca calidad de los cilindros

- El alto costo de la conversión

- La desvalorización que produciría en los vehículos

Además otros encuestados señalaban que poseían autos diesel que no podían transformar a GNC y además preferían el motor diesel al naftero convertido a GNC.

2.1. Las Barreras a la penetración del GNC

Por barreras se entiende aquellas que afectan al consumo del GNC en el sector Transporte en su totalidad independientemente de los Medios específicos que lo utilizan.

Entre ellas se debe mencionar:

- las de disponibilidad de GNC

- las tarifarias

- las ambientales

- las de seguridad

- las institucionales y normativas

- las tecnológicas

- las empresariales

- las económico

- -financieras

- las vinculadas a los usuarios

x) Las Barreras de disponibilidad del GNC

Es evidente que en las regiones del país donde no existe disponibilidad de Gas Natural, es decir gasoductos próximos, se dificultará la penetración del GNC.

De todas maneras en la Argentina, salvo en las Provincias de Corrientes, Chaco, Formosa y Misiones, (que poseen el 3.7% del Parque Automotor del país) en las restantes hay abastecimiento de Gas Natural, aunque el mismo no llegue a toda la población de las mismas (el Gas Natural llega al 56% de los habitantes del país). Por supuesto que en general la oferta se concentra en las áreas urbanas.

Desde el punto del vista del GNC existen 682 Estaciones de expendio, de las cuales el 53% está en la Ciudad de Buenos Aires y el Gran Buenos Aires.

Fuera de la Cuidad de Buenos Aires y del Gran Buenos Aires, hay 125 localidades con estaciones de GNC.

Como ya se ha licitado y esta adjudicada la nueva Distribuidora de Gas Natural en el área del NEA, se supone que dentro del período de proyección previsto en este documento se abastezca también a las provincias que hoy no cuentan con este servicio.

De todas maneras el suministro del GNC se concentrará en las ciudades capitales y en la región Metropolitana.

xi) Las Barreras Tarifarias

Uno de los impedimentos que se mencionan con más fuerza para acelerar la penetración del GNC, es el costo relativo más barato del combustible diesel.

Pese a que las relaciones del gasto anual en combustibles para usuarios tipo de medios de transporte indica en todos los casos la ventaja relativa del GNC respecto del Gas Oil (25% y 18% más barato en autos-taxis y en los medios restantes, respectivamente), y de las Motonaftas (311% a 314% más barato en los mismos casos), esto no parece ser aliciente suficiente para sustituir a los automotores con motor diesel.

La posibilidad de aumentar los impuestos al Gas Oil choca con la oposición de dos sectores importantes: uno el agropecuario, donde se utiliza el casi el 24% de los consumos finales de este combustible en actividades productivas (maquinaria agrícola y pecuaria, secado, riego, etc.) y el otro el transporte de pasajeros (colectivos y ómnibuses) y cargas (camiones de mas de 2 Tn) que emplean el 42% de dicho consumo final. Entre ambos sectores absorben casi el 66% del mercado interno distinto a la transformación.

Cualquier incremento en los precios del Gas Oil impactaría en los costos agropecuarios, en los pasajes urbanos e interurbanos y en los fletes de carga.

Alternativamente la eliminación de los impuestos a la Transferencia de Combustibles de GNC implicaría una rebaja menor al 10% en los precios del GNC y la supresión de impuestos provinciales y municipales, sólo en algunas provincias, significaría a lo sumo una rebaja adicional entre menos del 1% y 5%. A esta segunda alternativa se opondría el Estado tanto nacional, como provincial o municipal.

Es que como se verá más adelante subsisten otra serie de razones que impiden o dificultan una mayor difusión del GNC.

xii) Las Barreras Ambientales

En lo referente a este tipo de barreras se puede afirmar por el contrario que, el GNC tiene, excepto en las emisiones de CH4, menores impactos ambientales que las Motonaftas y el Gas Oil.

Así emite la mitad de las partículas que el Diesel Turbo, un 45% menos de NOx y un 30% menos de CO2, pero 4 veces más compuestos orgánicos volátiles (incluído el CH4).

xiii) Las Barreras de Seguridad

Se vinculan con las estaciones de expendio de GNC y con los cilindros colocados en los vehículos.

En este aspecto, en Argentina, el ENRE ha debido prohibir la venta de algunas marcas de cilindros por no cumplir especificaciones de seguridad.

Pero no se tienen noticias de accidentes en Estaciones o en vehículos provocados por el GNC o dónde su existencia haya agravado los siniestros.

De todas maneras a nivel de la población existen aún algunos perjuicios sobre este tema.

xiv) Las Barreras Empresariales

En esta actividad deben conjugarse intereses, no siempre afines, de varios actores involucrados: los fabricantes de vehículos, los fabricantes de equipos para la conversión y expendio de GNC, los distribuidores de Gas Natural, los estacioneros, los productores de petróleo y Gas Natural y los refinadores .

La producción de Gas Natural está fuertemente concentrada. Así una empresa aporta casi el 36% y con las 9 restantes se llega al 94%. Esta situación puede provocar prácticas oligopólicas.

Los refinadores por la distorsión en el patrón de destilación que les provocaría la menor demanda de motonaftas.

Las distribuidoras de Gas Natural, más allá de actitudes favorables y decididas hacia la promoción de las ventas de GNC, pueden estar más interesadas en los compradores industriales y en las usinas termoeléctricas donde el consumo está concentrado en pocos usuarios. Es decir, pueden inclinarse mas al mercado de las «calorías» que de los «m3».

Las fabricas de automotores ya tienen desarrollados sus mercados de vehículos nafteros y diesel en casi todos los países del mundo y son pocos los lugares como Argentina, (cuyo peso relativo es muy bajo) donde el GNC ha generalizado su uso. En consecuencia no están demasiado motivados (los fabricantes) para construir vehículos de todo tipo con motores especialmente diseñados para emplear GNC. Incluso en Argentina entre 1984 y 1989 Renault produjo unos 1.000 automóviles a GNC pero el operativo fracasó por el mayor costo frente a las alternativas con motores comunes.

Adicionalmente, Fiat ha producido el DUNA para GNC y en Europa y USA varias empresas han comenzado seriamente a construir colectivos y ómnibuses para GNC.

Como las fábricas tienen talleres también en otros países, puede resultarles más conveniente importar motores, por ejemplo diesel, o incluso los vehículos completos y esta estrategia no alienta «aventuras» con el GNC.

Los fabricantes o vendedores de equipos de conversión o compresores son, en su mayoría, filiales de empresas extranjeras y no necesariamente esto las lleva a desarrollos adaptados al caso argentino.

Por último las estaciones pueden estar sometidas a condiciones contractuales no muy favorables con los proveedores de Gas Natural y similares a las que experimentan los que se dedican al expendio de combustibles líquidos. Pero las características de esta cadena son distintas y quizá menos comprometidas con las banderas o marcas que en el caso de las Motonaftas y el Gas Oil.

xv) Las Barreras Tecnológicas

En general los desarrollos tecnológicos en los motores diseñados especialmente para usar GNC está menos avanzada que la de los motores diesel y por supuesto que la de los ciclo Otto a Motonaftas, lo cual descoloca en alguna medida al GNC. En este aspecto debe obtenerse mayor eficiencia en los motores.

En cuanto a los cilindros son problemas: el relativamente gran peso y tamaño, para lo cual se buscan nuevos materiales.

Los sistemas aspirados no resultan muy convenientes en los convertidores.

Pero, en particular, los mayores problemas se presentan en los vehículos para transporte público urbano de pasajeros y en los de cargas de gran porte. Aquí la búsqueda de mayor eficiencia en los motores, el espacio que ocupan los cilindros, los sistemas de carga rápida en los surtidores, los compresores adecuados y los altos costos actuales, todavía son barreras importantes para posibilitar la penetración del GNC en este tipo de vehículos.

Por otra parte no esta suficientemente probada la performance de los vehículos pesados que emplean mezclas de GNC con Gas Oil.

xvi) Las Barreras económico-financieras

En parte estos aspectos ya han sido mencionados en los punto anteriores de este parágrafo.

A nivel microeconómico es importante, aunque quizá no definitorio, que los costos y gastos de esta opción sean inferiores a las alternativas (motores Otto a naftas o diesel).

Por eso el aspecto de la estructura tarifaria entre estos combustibles no es un tema menor.

Tampoco lo es el de los sobrecostos de inversión, tanto si se trata de vehículos fabricados para su uso con GNC, como los de adaptación de los motores

xvii) Las Barreras a nivel de los usuarios

En algunos casos se trata de actitudes basadas en pautas culturales provenientes de «usos y costumbres», varias de las cuales se reflejan en la encuesta mencionada en el inicio de este punto 2.

Algo similar sucedió con el motor diesel para su uso en autos particulares (no arranca en frío, no tiene pique, hace mucho ruido, es poco flexible, emite mucho humo, es muy caro, eran algunos cuestionamientos).

Con el paso del tiempo, la mayor eficiencia termodinámica de este motor y las mejoras tecnológicas que se introdujeron, y aún continúan, fueron superando muchas de las objeciones.

Por supuesto que en este caso el mercado de utilitarios, realmente importante, más el uso muy difundido en Europa, por razones de uso racional de la energía, impulsaron a los fabricantes a encontrar soluciones.

Es probable que el GNC siga un camino parecido y se esté aún en las primeras etapas de búsqueda de respuestas a los interrogantes de los usuarios.

xviii) Las Barreras Institucionales y Normativas

En este aspecto más que de obstáculos se trataría de ausencia de normas y leyes que impulsen el uso del GNC, al partir: del supuesto del menor impacto ambiental que su empleo en automotores provoca, especialmente en las áreas urbanas; de la relativamente mayor disponibilidad de este recurso energético frente al petróleo y de su significativa participación actual en el Parque Automotor, lo cual implica haber superado la etapa de «nacimiento» de un «producto-tecnología».

3. Algunas medidas o políticas generales sugeridas para superar las barreras a la penetración del GNC en Automotores

vi) Sobre la disponibilidad del GNC

La abundancia relativa del recurso Gas Natural en Argentina, exime de considerar este aspecto como un problema serio.

De todas maneras para que llegue a las provincias que aún no disponen de gasoductos (Corrientes, Chaco, Formosa, Misiones) es necesario impulsar la construcción de los ramales troncales y secundarios requeridos, que por otra parte ya están prácticamente definidos.

La otra restricción, en especial a nivel del posible uso en ómnibuses y camiones, e incluso para viajes de todo tipo a larga y media distancia, es la construcción de Estaciones de expendio de GNC, con una dispersión aproximada a la hoy existente de las Estaciones para combustibles líquidos.

De todas maneras en buena parte del período de proyección, aquí asumido, el GNC seguirá siendo preferentemente para uso urbano, suburbano y para cortas distancias.

vii) Sobre las políticas tarifarias e incentivos económico-financieros

Se trata de medidas tarifarias, impositivas y crediticias que alcanzan a usuarios y fabricantes.

En las circunstancias actuales de Argentina no resultaría sencillo incrementar el precio del Gas Oil vía impuestos adicionales.

Una alternativa podría ser conceder créditos fiscales a los productores agropecuarios y a los transportistas de cargas y de pasajeros público, con la consiguiente resistencia de la hacienda pública.

Otra alternativa consistiría en gravar la adquisición de motores diesel destinados al Parque Automotor, especialmente los de origen importado. Pero esta medida sólo debería aplicarse una vez que existiera una suficiente oferta de motores para accionamiento directo con GNC a costos competitivos.

En el Escenario de Mitigación se ha supuesto que bien vía aumento de precios al Gas Oil o de gravámenes a la importación de motores diesel o con una mezcla de ambas se hace más atractivo a los usuarios el empleo de GNC.

Para ello se debería incentivar este tipo de desarrollos mediante facilidades crediticias y exi