Mecanismo para un Desarrollo Limpio (MDL): sus efectos contables.

Introducción

El Protocolo de Kyoto es por el momento el único instrumento de mercado con que cuenta Naciones Unidas para realizar una lucha eficaz contra el Cambio Climático y a favor del planeta, en vías de recuperar la armonía que el espectacular y desordenado crecimiento de los países industrializados trajo consigo.

La República Argentina, como otras economías en desarrollo, tiene la oportunidad de cooperar dentro del esquema trazado por la Convención Marco de Naciones Unidas para el Cambio Climático, disminuyendo y/o capturando gases de efecto invernadero, y además lograr beneficios concretos a través del Mecanismo para un Desarrollo Limpio, incluido dentro del Protocolo de Kyoto.

El objetivo del presente trabajo es profundizar el análisis de los efectos contables tanto de la gestión como de la registración y valuación que produce la realización de un plan del Mecanismo para un Desarrollo Limpio.

En este sentido, consideramos útil para el lector recuperar algunos conceptos vertidos en trabajos anteriores1

Clasificación de los distintos casos surgidos a partir del Protocolo de Kyoto2 (PK).

En primer lugar es necesario realizar una primera clasificación de las empresas a la hora de establecer ciertos aspectos contables sobre los instrumentos surgidos a partir del PK:

- Caso 1: Empresas radicadas en países que hayan ratificado el PK, e integrantes del Anexo I, y por tanto obligadas a efectuar reducciones de emisiones de GEI. (Ejemplo: España)

- Caso 2: Empresas radicadas en países que hayan ratificado el PK, y que no integren el Anexo I, por lo cual no estén sujetas a reducción de emisiones de GEI pero pueden ser país anfitrión para realizar proyectos MDL3. (Ejemplo: Argentina)

- Caso 3: Empresas radicadas en países que no hayan ratificado el PK, razón por la cual no se encuentran alcanzadas por las reducciones ni se puedan implementar proyectos MDL, pero con la posibilidad de comprar y vender activos relacionados con los instrumentos del PK a través de operaciones internacionales. (Ejemplo: Estados Unidos).

Caso 1: Pais anfitrion incluido en el Anexo I del PK

Presenta los casos mas ricos para el estudio de la registracion, ya que las empresas radicadas en estos paises deben dar cuenta de los siguientes movimientos:

- usar los permisos asignados por la Autoridad Nacional correspondiente al periodo;

- utilizar la cantidad asignada correspondientes al periodo siguiente;

- obtenerlos a traves de actividades de mitigacion en otros paises Anexo I

- alizando planes de Implementacion conjunta (IC);

- obtenerlos a traves de planes de MDL en paises No Anexo I,

- adquirirlos en el mercado;

- no entregar la cantidad correspondiente y pagar por ello multas y recibir sanciones;

- comprar bonos para su tenencia y utilizarlos en el futuro, sea porque espera una mayor emision propia o los utilice como reserva de valor o instrumento financiero.

Caso 2: Pais anfitrion No incluido en el Anexo I del PK

Es el caso de empresas que se encuentran radicadas en paises que ratificando el PK, no integran su Anexo I, y por lo cual no deben efectuar reducciones de emisiones, pero son objeto de un mecanismo de flexibilizacion determinado en los Acuerdos de Marrakech, que se denomina Mecanismo para un Desarrollo Limpio (MDL).

Este caso esta reservado a paises No Anexo I que desarrollen procesos MDL, en los cuales las empresas realizaran una inversion en activos materiales (tangibles) como nuevas maquinarias, procesos, incorporacion de tecnologias limpias, etc., que acompanados por la inversion en activos intangibles (gastos activables correspondientes a la instancia Nacional e Internacional, consultorias, asesoramiento, etc., correspondientes exclusivamente con y hasta la aprobacion por parte de JE-MDL4 del proyecto en cuestion) permitan obtener los CER¡¦s5, sea para su venta spot o a futuro, retenerlos como reserva de valor o instrumento financiero. Este es el caso en que se encuentran las empresas argentinas.

Caso 3: Pais anfitrion que no firmo/ratifico el PK

El ultimo de los casos presentados se corresponde con las empresas radicadas en paises que no han ratificado el PK y por lo tanto no deben cumplir con metas de reduccion de emisiones de GEI, y tampoco resultan elegibles para el desarrollo de proyectos del MDL, pero que pueden intervenir en la comercializacion de bonos (broker), o que compren estos bonos como reserva de valor o instrumento financiero.

Tambien pueden intervenir en el gerenciamiento de proyectos MDL, realizando la gestion de los mismos en paises No Anexo I que hayan ratificado el PK.

Dentro del denominado ¡§Caso 2¡¨ (dado que es que aplica en la Republica Argentina), podemos observar los diferentes modelos que surgen del mismo. Casos basicos de estudio para la registracion de planes del MDL:

“Caso A: El ente realiza la incorporación de bienes de uso (tanto maquinarias como líneas completas de producción) para reemplazar a los bienes existentes a efectos de incrementar la producción, reducir ineficiencias, mejorar la calidad de los productos o, lo mas probable, una combinación de ellos.

Un cambio en la tecnología es probable que aporte mejoras ambientales en los procesos productivos, tales como menores niveles de emisión de GEI, los cuales pueden ser objeto de planes del MDL.

- Propuesta para el MDL: a través de inversiones en tecnología, la empresa realiza una producción mas limpia que la anterior, por lo cual está en condiciones (en caso de cumplir todos los requisitos) de realizar planes de MDL.

Caso B: Se refiere a aquellas empresas que durante su proceso productivo origina desechos y desperdicios que a partir de la incorporación de un bien de uso comienza a tener utilidad para la elaboración de recursos para la compañía.

- Propuesta para el MDL: la empresa obtiene energía a partir de la utilización de biomasa, reemplazando en parte la energía comprada al Sistema Eléctrico Nacional. El plan MDL es por la cantidad de Co2 necesaria por el SEN para su producción.

Caso C: Corresponde al caso de una empresa que realiza inversiones en bienes de uso exclusivamente con el objeto de la realización de un plan del MDL.

- Propuesta para el MDL: en este caso la propuesta radica en la recuperación y secuestro de GEI para su destrucción”6.

|

DESARROLLO TEÓRICO/PRÁCTICO DEL CASO 2: El Mecanismo de Desarrollo

Limpio7 (MDL) |

El MDL permite transformar reducciones de emisión de GEI en certificados CER´s, para lo cual es necesario desarrollar una serie de pasos en el orden nacional e internacional.

La idea fundamental es presentar un caso en forma conjunta, la gestión empresaria del proyecto y la registración contable correspondiente, sumando a cada paso el soporte bibliográfico necesario para fundamentar los asientos pertinentes.

Caso práctico a desarrollar:

El caso objeto del presente análisis, trata sobre el negocio que surge a partir de la utilización de residuos vegetales (incluimos en el mismo a toda clase de residuos objeto de explotaciones que trabajan con materia prima de origen vegetal – agropecuaria, forestal, etc.), los cuales pueden ser fuente de recursos como materia prima –biomasa- para otro tipo de emprendimientos, concretamente la producción de energía –sea eléctrica, gaseosa o de cualquier otra índole-, generada a partir del uso del desperdicio como materia prima en la alimentación del generador de la misma.

Los planes del MDL que se apoyan en este tipo de emprendimiento, basan los requerimientos de certificados por reducción de emisiones en base al ahorro que significa para ese país la producción de la energía consumida.

El ahorro por gases de emisión está dado por lo que la autoridad nacional en la materia (la Secretaría de Energía en nuestro caso) determina como el Factor de Emisión del país.

El Factor de Emisión es una medida estadística que indica cuantos gases de efecto invernadero (medido en una unidad de cuenta) se liberan para la generación de 1 KW hora.

Por otra parte, el consumo de la materia prima del nuevo generador –la biomasatambién es generador de G.E.I, pero se debe recordar que estos gases igualmente iban a ser liberados a la atmósfera a través del proceso natural de descomposición.

Inicio del Proyecto Conjunto (Proyecto de Inversión y Plan del MDL)

El caso al cual nos abocamos tiene dos vertientes económicas: por un lado la empresa intenta cubrir parte de su demanda eléctrica a través de generación propia –logrando de esta manera depender menos de la red troncal nacional, evitando problemas relacionados con la oferta de energía por parte de las empresas proveedoras del servicio-, y mejorar la imagen de la compañía al desempeñarse en actividades relacionadas con la conservación del planeta a través de planes de mitigación del Cambio Climático.

Es importante notar que la empresa recibe múltiples beneficios que van mucho más allá de los descritos, no sólo no medidos por la contabilidad, sino incluso de muy difícil identificación y cuantificación por parte de la gestión del ente de los resultados finales. Como se viene afirmando, aquellos gastos relacionados con los estudios correspondientes a la etapa previa a la aprobación del proyecto por parte del órgano de gobierno correspondiente al tipo de organización que corresponda, no debe ser considerado como concepto activable de acuerdo con el criterio financiero de tratamiento de los costos hundidos.

Definimos costos hundidos como a aquellos cuya erogación es ineludible – independientemente de si fue realizado o no el pago-, y el mismo existe aún cuando el Proyecto de Inversión no se realiza.

Por lo tanto, al no estar determinado la realización o no del proyecto, se considera que todos los gastos incurridos son costos hundidos que significan pérdidas del ejercicio en el cual fueron realizados.

De esta manera, si la empresa realizó estudios de factibilidad, de gustos del consumidor, informes de la opinión pública, etcétera, los mismos deben ser tratados como resultado negativo correspondientes al ejercicio en el cual fueron devengados.

Dentro de este esquema, consideramos que la empresa pudo incurrir en los siguientes costos:

- Estudio ambiental del desarrollo.

- Estudio de opinión pública sobre la importancia de la preocupación de la empresa por el cuidado del medio ambiente.

- Desarrollo de estudios de ingeniería preliminares.

- Estudio de costos de elaboración.

- Otros estudios y mediciones relacionados con la ingeniería del proyecto, los ahorros previstos, la mejora en la imagen corporativa y el valor agregado que esto imprime a la empresa, etc.

A efectos de introducir los hechos económicos del caso presentado, los mismos van a estar descriptos en letra cursiva, para facilitar visualmente su ubicación.

La empresa contrató estudios de mercado, ingenieriles y ambientales por el monto de $ 25.000.- en todo concepto, por consiguiente el asiento correspondiente es el que sigue:

| Gastos de Investigación [R(-)] | 25.000 | |

| Banco [A-] | 25.000 |

El nombre de la cuenta contable es arbitrario, e incluimos en la misma a todas las salidas de fondos bajo un mismo nombre a efectos de reafirmar el carácter parcial de la denominación.

El paso siguiente corresponde a la toma de decisión sobre la realización o no del proyecto: en ese momento los responsables de la compañía se encuentran con todos los antecedentes necesarios para tomar la decisión de realizar, rechazar o suspender el proyecto. En este caso, el proyecto se cumplimenta con la instalación y puesta en marcha del generador de electricidad a base de biomasa y el plan del MDL para certificar las reducciones de emisión logradas.

La Asamblea General Ordinaria ser reúne anualmente a fines de Septiembre, el objetivo especial en esta ocasión es la aprobación del Proyecto de Inversión y la ejecución del plan del MDL.

No corresponde realizar registración alguna, ya que se trata de una decisión de gestión; en virtud de la importancia que este proyecto adquiere para el ente y por el volumen de la inversión requerida, los planes de la empresa pueden incluirse como nota a los estados contables o en la memoria de los mismos. (CONFIRMAR)

La realización del proyecto incluye la compra de equipos, contratación de ingenieros, técnicos y demás personal para el montaje y puesta en marcha del equipo generador.

Compra del generador, instalación y puesta en marcha. El monto total es de $ 2.500.000.- Se realiza el siguiente asiento:

| Bienes de uso [A+] | 2.500.000 | |

| Banco [A-] | 2.500.000 |

A efectos de centrarnos en el tema específico de las registraciones relacionadas con el MDL, los asientos correspondientes a los bienes de uso se muestran en un único asiento, pero se hace notar que:

Los Bienes de Uso:

1) Son todas aquellas inversiones que el empresario realiza en bienes tangibles que cumplen con las siguientes características:

“a) Se emplean continua o repetidamente en las actividades principales del ente (sean productivas o administrativas) o son alquiladas a terceros;

b) tienen capacidad de servicio que no se agota ni se consume en su primer empleo sino a lo largo del tiempo;

c) mientras están en uso o se alquilan no se transforman en otros bienes ni están destinados a la venta.8”

2) Son realizadas con ánimo de mejorar la tecnología existente, cambio de maquinarias obsoletas por otras más avanzadas o en buen estado, reducción en el consumo de recursos, ampliar la capacidad productiva de la planta, etc.

3) Se los identifica plenamente por su íntima relación con la elaboración de los productos objeto de la actividad del ente, o con sus sistemas administrativos, de gestión o de control del ente.

4) “El costo de un activo fijo incluye todas las erogaciones que son razonables y necesarias para utilizar el activo en el lugar deseado y dejarlo listo para su uso.9

Además, recordamos la conveniencia de contar con la cantidad de cuentas suficientes (un manual de cuentas óptimo) para ofrecer desde la contabilidad toda la información relacionada con los proyectos en sí, a efectos de facilitar el control presupuestario de los planes de inversión de la empresa, pudiendo cumplir de este modo los sistemas contables con su función de información: clara, oportuna, concisa y desagregada de acuerdo a las necesidades del ente.

Ya dentro del plan del MDL, el proyecto consta de dos etapas bien definidas, la:

- Instancia Nacional, y la

- Instancia Internacional

En la Instancia Nacional, la empresa debe contratar a estudios y especialistas a efecto de reunir la información necesaria para la presentación del proyecto según la versión que esté en vigencia en la página Web de la UNFCCC, donde debe fundamentarse la contribución que el proyecto realiza al desarrollo sustentable. La presentación se hace ante la Oficina Nacional de MDL10.

Los estudios que el ente deba contratar para la realización del plan del MDL, en este caso todos los conceptos devengados como honorarios, sellados, comisiones, impuestos no recuperables y cualquier otra cuenta de resultado son, -referidos exclusivamente con la preparación de la documentación a entregar en la Oficina Nacional designada, que para el caso de la República Argentina es la Secretaria de Ambiente y Desarrollo Sustentable de la Nación- erogaciones activables correspondientes al ejercicio durante el cual han sido devengados.

El objetivo principal de estos gastos es la realización de las tareas clave pertinentes a esta instancia, por ejemplo se debe definir claramente tanto la metodología a utilizar como la línea de base.

Línea de base: representa a las emisiones que hubieren tenido lugar en una situación dada si el proyecto de MDL no se desarrollase; en otras palabras, representa a las emisiones antropogenias propias de la actividad sin plan de reducción correspondiente al MDL, mientras que la resulta ser de vital importancia para cualquier proyecto MDL, a tal punto que los mayores fracasos se dan cuando no se puede demostrar la adicionalidad de los mismos ofrecen.

Adicionalidad significa básicamente que el proyecto en cuestión no se hubiere realizado de no mediar un proyecto de MDL, o dicho de otro modo, que el mismo sería inviable.

1. Debido a que el tema resulta muy complejo y presenta posturas encontradas, la JE-MDL se ha encargado de determinar algunas herramientas que pueden utilizarse para demostrar que la “adicionalidad” del proyecto no es la “línea de base”.

Consideramos que para cumplir con esta etapa (la Instancia Nacional), los importes devengados en concepto de estudios específicos, honorarios, tasas y demás erogaciones relacionadas exclusivamente (y necesarias) con el plan del MDL, suman $ 350.000.

| Gastos [R(-)] | 350.000 | |

| Banco/Caja [A-] | 350.000 |

El asiento correspondiente -resumido en uno solo todos los ítems-, es simplemente para facilitar la notación y no desviar la atención sobre el foco principal del problema, ya que como dijimos anteriormente lo aconsejable es una apertura lo suficientemente amplia a efectos de dejar perfectamente claro los elementos constitutivos del Intangible MDL.

Otro detalle tomado en cuenta es el de imputar las cuentas a aquellas habituales para estos caso genéricos –gastos de la explotación- para luego ser activadas a la cuenta Intangible MDL por personal con la suficiente capacitación y preparación para reimputar las cuentas involucradas.

Intangibles:

1) “Activo inmaterial: Un activo identificable de carácter no monetario sin apariencia física. Un activo es un recurso que está controlado por la empresa como consecuencia de acontecimientos pasados (por ejemplo, la compra o la creación propia) del cual se prevé obtener beneficios económicos futuros (entradas de tesorería u otros activos). De este modo, las tres características fundamentales de un activo inmaterial son: [IAS 38.8]

- Identificabilidad

- control (capacidad para obtener beneficios del activo)

- beneficios económicos futuros (como ingresos o reducción de costes futuros)11

2) “Para que un gasto se califique como un activo intangible debe haber una evidencia razonable de beneficios futuros.

3) La base para la valuación de los activos intangibles es el costo… Los activos intangibles aparecen en el balance general a su costo. Por consiguiente, los activos son relacionados solamente si se incurre en costos significativos en su adquisición o desarrollo.”12

4) Se refiere específicamente a todas aquellas erogaciones cuya finalidad responde a la realización del proyecto MDL, estos incluyen:

a. Los honorarios correspondientes a los profesionales intervinientes en la Instancia Nacional.

b. Los desembolsos correspondientes a pagos realizados o a realizarse en concepto de tasas, sellados, etc. que sean exigidos por las leyes y los organismos nacionales encargados de monitorear esta etapa.

c. los honorarios correspondientes a pagos realizados o a realizarse en la Instancia Internacional.

d. Los desembolsos correspondientes a pagos realizados o a realizarse en concepto de tasas, sellados, etc. que sean exigidos por las leyes argentina o extranjera y los organismos internacionales encargados del monitoreo, control y certificación surgidos durante la Instancia Internacional.

Luego del control de cuentas, e identificadas a todas aquellas que corresponden al plan del MDL, cabe realizar el siguiente asiento contable:

| Intangible MDL [A+] | 350.000 | |

| Gastos [R(-)] | 350.000 |

Situamos es este momento de la realización del proyecto el cierre de ejercicio del ente, debiendo en este momento replantearse el valor del Intangible MDL.

Las cuentas contables involucradas hasta este momento son las siguientes:

|

Queda por confirmar si la cuenta Intangible MDL se encuentra dentro de los límites previstos, consideramos que:

Límites a la activación de los Intangibles:

1) Corresponde comenzar a activar los gastos antes mencionados como Intangibles, una vez tomada la decisión por parte del ente de llevar a cabo el proyecto del MDL.

2) No deben ser activados aquellos gastos identificados con el estudio de factibilidad del proyecto del MDL (en función de que este gasto es anterior a la decisión de realizar el mismo).

3) El límite al valor del Intangible no debe superar el valor actual de los beneficios futuros esperados descontados a la tasa de costo de capital de la empresa.

4) Este Intangible existe mientras permanezca un mercado o marco (Protocolo de Kyoto) institucional organizado que respalde la emisión de los certificados (CER).

5) Una vez registrado el proyecto del MDL ante la JE-MDL, deben cesar inmediatamente las activaciones de aquellos recursos cuyo hecho generador sea posterior a la indicada fecha.

|

El límite temporal para la activación al Intangible comienza con la aprobación por parte de la Asamblea de Accionistas del plan de MDL) Por lo tanto todos los gastos relacionados con la información pertinente que permitió a la Asamblea tomar dicha decisión, no deben activarse, pues para el caso de decisión negativa son exclusivamente gastos –costos hundidos- y por lo tanto ajenos al desarrollo del Intangible), y hasta la registración del mismo por parte de la JE-MDL.

|

Opinamos que, ante lo inédito de la situación, este tipo particular de desarrollo encuentra el marco adecuado de valuación a través de las opciones, ya que: “una opción es un contrato que da a su propietario el derecho de comprar o vender algún activo a un precio fijo en, o antes de, una fecha determinada…

Las opciones se presentan en dos formas básicas: opciones de venta y opciones de compra. Una opción de compra (call options) otorga al propietario el derecho de comprar un activo a un precio fijo durante un período particular.

Quizá ayude a recordar que una opción de compra da el derecho de “reclamar” un activo”13. En este caso nos encontramos ante la alternativa de comprar (continuar con el proyecto) o no (el mismo es rechazado).

La idea básica planteada se centra en conocer el valor de una opción de compra que emule la oportunidad que significa el proyecto de referencia, considerando igual riesgo, idénticas oportunidades de ganar o perder, los mismos montos involucrados, replicando los tiempos de demora del proyecto, etc.

En principio, el valor de las mismas principalmente está dado por la diferencia entre el valor actual de su precio de ejercicio y el valor del activo subyacente.

En consecuencia, el valor de la opción es el precio por el derecho para ejercer o no la misma; siguiendo a Ross (y considerando que la opción va a quedar dentro del dinero), el valor a asumir (en el ejemplo cuando se trata de acciones) es:

|

“Valor de la opción de compra =

Valor de la acción – valor presente del precio de ejercicio.14” |

En nuestro caso reemplazamos la acción por el plan MDL. Como corolario, consideramos que este valor debería operar como límite del costo del activo intangible reconocido por el proyecto.

Siguiendo con lo anterior, es necesario realizar un ejercicio adicional a efectos de calcular el valor de una opción de compra, donde el activo subyacente resulta ser también otra opción de compra, por lo cuaL nos encontramos frente a lo que en materia financiera se da en llamar productos estructurados, o según otros autores ingeniería financiera.

El ejercicio es el siguiente: de acuerdo al proyecto presentado ante la Secretaría de Ambiente se toma el siguiente dato: cantidad de emisiones esperadas por el proyecto, más el informe del valor actual de mercado de los Certificados de Reducción de Emisiones, la tasa de costo de capital de la empresa (el WACC) y el resultado de los planes argentinos presentados en la Instancia Nacional e Internacional y los resultados observados (aprobados y rechazados).

Con esa información se realiza el siguiente cálculo:

Opción 2:

Esta opción corresponde al momento anterior en que la JE-MDL apruebe o rechace el proyecto en cuestión cuando se encuentre en la etapa internacional. Dicho de otra manera, es el flujo de fondos futuros antes de ser confirmado por la JE-MDL En primer lugar realizamos la estimación del FF futuro:

Se esperan reducir 45.000 toneladas de co2eq15 anuales por los próximos 10 años, el valor de los CER´s en el mercado es de u$s 15.-, la tasa de costo de capital de la empresa es del 18%. Por último, Argentina tiene presentados 11 proyectos en

Instancia Internacional (10 aprobados y 1 rechazado, 90.90% de efectividad), mientras que en la etapa Nacional –sin contar los que ya tienen resolución en firme- quedan 10 proyectos (de los cuales 7 fueron aprobados, 1 rechazado y 2 suspendidos; efectividad del 70%. No intervienen en el cálculo aquellos que están en etapa de consulta).

|

Primero se calcula el flujo de fondos esperado, actualizado a la tasa de costo de capital, luego se aplica la tasa de efectividad y al resultado se le resta lo “pagado” por él hasta ese momento. El resultado es la prima de la opción 2, o lo que debería valer la misma, considerando a éste el valor límite a ese momento.

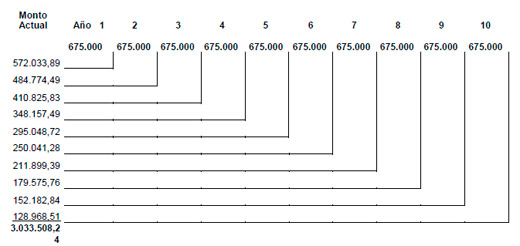

Considerando un valor del dólar de $ 3.-, el flujo de fondos esperados actualizados a la tasa del 18%, es:

|

De esta forma, el Flujo de Fondos esperado, luego de ser registrado por la JE-MDL, es de $ 3.033.508.24.- Aplicando la estimación de efectividad para la Opción 2, del 90.9%, queda:

Si es aceptado (90,9 %)………………………………………….……….. 2.757.458,99.-

Si es rechazado (9.1%)………………………………………………………….. 0

Si a este valor le resto lo invertido en él hasta ese momento (la inversión requerida necesaria), lo que queda es el valor de la opción del contrato.

Considerando que para esa etapa ya se habrán invertido en el proyecto: $ 350.000.- (en la etapa nacional) y se esperan invertir $ 300.000.- (en la etapa internacional), entonces:

$ 2.757.458,99.- – $ 650.000.- = $ 2.107.458,99.-

El valor de la opción 2 es de $ 2.107.458,99.-, entonces ahora (y repitiendo el procedimiento anterior), se procede al cálculo de la opción 116.

Si el proyecto es aprobado por la Secretaría de Ambiente y Desarrollo sustentable, vale:

| Opción 2 | por | estimación de efectividad | resultado |

| 2.107.458,99.- | x | 70% | 1.475.221,29.- |

| 0 | x | 30% | 0 |

De esta forma, el valor de la opción 1 es, el valor de la opción 2 menos lo invertido hasta ese momento, o sea:

$ 1.475.221,29.- – $ 350.000,00.- = $ 1.125.221,29.-

Ahora sí encontramos el valor de la opción Nº 1, que es $ 1.125.221,29.-, mayor que lo invertido en el Intangible MDL, y por lo tanto, no sufre modificación.

Cambios en el valor nominal de la moneda:

1) Los cambios producidos en el valor nominal de la moneda en la cual se encuentran expresados las sumas invertidas, se deberán activar cuando:

1.1 Para el caso de Bienes de Uso, el tipo de cambio a aplicar será el que rija al momento de producirse el hecho generador del mismo, siendo las diferencias posteriores resultado del ejercicio al que correspondan (por la diferencia temporal entre la compra y el pago del bien de uso).

1.2 Para el caso del Intangible: debido a que nos encontramos con un Intangible en formación (acumulando gastos realizados durante la Instancia Nacional como en la Internacional, el criterio primario indica que los pagos efectuados en moneda extranjera deben ser ajustados contra una cuenta de resultado hasta dejar valuada la inversión según el tipo de cambio vigente a la fecha de registración definitiva del proyecto por parte de la JE-MDL.

Amortizaciones:

Las amortizaciones correspondientes a los Bienes de Uso no sufren modificación alguna, continúan siendo gastos del ejercicio que luego son activados a la producción obtenida (o estandarizada) de acuerdo con el método de costeo integral.

Para el caso particular de estudio, las amortizaciones del bien de uso generador de electricidad, las mismas quedan como resultado del ejercicio, ya que corresponden a servicios de energía de consumo interno, pudiendo el ente optar por utilizar un:

- Sistema de amortización lineal.

- Sistema de amortización creciente o decreciente.

- Sistema de amortización por agotamiento de fuente.

- Cualquier otro sistema de amortización que resulte conveniente de acuerdo al plan de cuentas y apertura que la gestión del ente requiera.

El ente considera apropiado el sistema de amortización lineal, año de alta completo y una vida útil de 10 años.

Entonces, para el generador corresponde realizar la siguiente amortización:

2.500.000/10= 250.000.-

| Amortización [R(-)] | 250.000 | |

| Amortización Acumulada [R(A)] | 250.000 |

Para el caso de estudio, se considera que los importes abonados hasta el presente son todos en la moneda nacional, y no existe requerimiento de ajuste por inflación. Así mismo, cabe recordar que el Intangible MDL se encuentra en formación (dentro del tiempo normal y previsto para este tipo de emprendimiento, sin indicios que hagan prever ajuste de resultados); y por lo tanto no recibe amortizaciones.

COMIENZO DEL NUEVO PERÍODO CONTABLE DEL ENTE

Cuando la Oficina Nacional de MDL considera que el proyecto contribuye al Desarrollo Sustentable, entonces emite una carta de aprobación del proyecto en el orden nacional, para que la Entidad Operacional Designada (elegida por el proponente entre aquellas registradas en la JE-MDL17) pida el registro del proyecto en la JE-MDL.

En caso de existir una cuenta regularizadora del Intangible MDL –debido a que los valores devengados sobrepasan el valor límite- una vez recibida la carta de aprobación por parte de la Secretaría de Ambiente y Desarrollo Sustentable de la Nación, la misma debe ser cancelada contra una cuenta de resultado positivo, ya que la recepción de la Carta significa que el proyecto ha pasado exitosamente la primera etapa.

Luego, el proyecto inicia la Instancia Internacional:

Llegados a esta Instancia, se debe elaborar el PDD18, realizado generalmente por los consultores que se contratan especialmente para encargarles el diseño del documento (establecer la línea de base y el plan de monitoreo, la adicionalidad y demás requisitos y formalidades), además de interactuar con las entidades operacionales que como así también en la búsqueda de comprador para los certificados de reducción de emisiones que dicho proyecto genera.

El costo por honorarios y otros gastos para la elaboración del PDD, alcanza la suma de $ 300.000.-

| Gastos [R(-)] | 300.000 | |

| Banco [A-] | 300.000 |

Siguiendo con el criterio anteriormente descrito, las cuentas por honorarios y otros gastos ingresan al sistema contable como resultados del ejercicio, para luego ser activadas por personal con la capacitación necesaria.

| Intangible MDL [A+] | 300.000 | |

| Gastos [R(-)] | 300.000 |

Cuando el proyecto llega a la Instancia Internacional, la empresa debe relacionarse con una EOD19, que son las encargadas de realizar la validación, verificación y certificación del proyecto ante la JE-MDL. Estas entidades son las encargadas de todas las relaciones de la empresa con la Junta Ejecutiva, y también las que tienen a cargo la auditoría de las reducciones de emisiones informadas por las empresas, que luego validan ante la JE-MDL y piden la expedición de los CER´s.

El documento, antes de ser registrado, se somete a la opinión de terceras partes interesadas, para ello la información del proyecto debe estar publicada en la página Web de la UNFCCC, para que los stakeholders20 puedan expresar sus comentarios.

Es la EOD quien verifica, reúne y valida los elementos necesarios (el DDP y la carta de aprobación del proyecto por la Oficina Nacional de MDL21) para organizar la presentación ante la JE-MDL y luego solicitar el registro del proyecto.

También pueden participar en esta etapa estudios jurídicos, que se encargan del asesoramiento y elaboración de los acuerdos de compra-venta de certificados de reducción de emisiones, además de los broker, o intermediarios que durante el ciclo del proyecto compran y venden los CER´s (certificados de reducción de emisión).

Cuando ocurre esto último, se celebra entre las partes intervinientes lo que se conoce como los contratos ERPA.

La comercialización de los certificados (CER´s) se realiza a través de un contrato estandarizado que se denomina ERPA (Emissions Reduction Purchase Agreement) y cuyo modelo esta dado por la IETA (international Emissions Trade Agreement) y cuyo uso se ha tornado de uso exclusivo y obligatorio para acordar las transacciones.

Si bien el mismo esta estandarizado, resulta muy amplio para acordar las condiciones de compra-venta, indicando la definición e interpretación de los términos empleados en el mismo, las condiciones precedentes, las obligaciones del vendedor y las del comprador, las representaciones arrogadas, las garantías ofrecidas, los compromisos asumidos, las penalizaciones por incumplimiento de las partes y la fecha de finalización del mismo, incluyendo la ley aplicable y el sistema de solución de controversias pactado.

Básicamente comienza con la identificación de las partes, la declaración de que el país anfitrión ha ratificado la Convención Marco de Naciones Unidas para el Cambio Climático y el Protocolo de Kyoto y que el vendedor intenta implementar un proyecto MDL de reducción de emisiones, y que estas no existirían de no mediar dicho plan.

En estos contratos los productos que pueden ofrecerse son los productos del MDL:

- VER´s22: reducciones de emisiones verificadas.

- CER´s: reducciones de emisiones certificadas.

Cuando la empresa realice un contrato ERPA para la venta anticipada de Certificados de Reducción de Emisiones, deberá registrar el mismo si:

- Recibe dinero anticipado (u otro activo) en concepto de obligaciones futuras (obligación de dar).

- Se obliga incondicionalmente a futuro en obligaciones de dar.

No corresponde registrar el mismo cuando:

- No recibe dinero ni ningún otro bien como anticipo.

- El contrato a futuro adquiere el carácter condicional de entrega de CER´s a la obtención de éstos.

Las cláusulas por resarcimiento o penalización no deben registrarse, solo corresponde hacerlo cuando el ente involucrado no tiene perspectivas futuras de cumplir con el contrato, y será pasible de las mismas (o por el menor valor resultante de obtener los CER´s por otra vía).

El ente realiza un contrato ERPA con una empresa japonesa, la cual realiza un pago anticipado de u$s 500.000.-, con el fin de asegurarse 50.000 CER´s a un valor fijo de u$s 10.- cada certificado, a entregar en un tiempo determinado de 2 años. Hay que notar que la empresa en realidad lo que está vendiendo es un contrato por VER´s, ya que estos sólo están verificados por la EOD.

| Banco [A+] | 1.500.000 | |

| Obligación por CER´s [P+] | 1.500.000 |

Para facilitar el caso, se considera el tipo de cambio a igual valor para todo el ejercicio.

Un efecto importante que trae aparejada esta operatoria, es el hecho que fija el valor del CER a un precio menor que el de mercado, pero es el que recibirá la empresa. Por lo tanto, cuando se deba reconocer el valor del flujo de fondos futuro esperado para el recálculo del valor límite del intangible, este contrato modifica sustancialmente la forma de estimación del mismo, debiendo tomarse este valor para los primeros 25.000 CER´s que surjan durante los dos primeros años del proyecto, y el saldo de certificados de estos dos períodos al valor de mercado, del mismo modo para los demás CER´s esperados.

Registro:

Una vez concluida la verificación del PDD por parte de la EOD y presentado el pedido de registración del mismo, la JE-MDL procederá al registro del proyecto ya en instancia internacional y a partir de allí se abren varias etapas que corresponden específicamente al proyecto de reducción de emisiones en la industria correspondiente.

Las actividades que siguen son:

- Monitoreo: el proponente del proyecto es quien deberá monitorear las reducciones que efectivamente se van realizando en un todo de acuerdo al plan de monitoreo oportunamente presentado y aceptado.

- Expedición de los CER´s: la JE-MDL expedirá la cantidad de CER´s resultantes de la certificación (auditoría) realizada por la EOD.

El monitoreo es exclusivamente una actividad de gestión, por lo cual no corresponden registraciones. Sólo en el caso particular que las expectativas futuras cambien en forma importante –a punto de hacer rever la aplicabilidad del proyecto, tales como caídas importantes en las reducciones esperadas, problemas en la entrega al comprador de los CER´s, sobre el contrato o similares, no deberían existir registraciones referente a este aspecto.

Sí se debería registrar la solicitud de emisiones de CER´s a la JE-MDL, cuando la misma ya ha sido verificada por la EOD y solo resta la acreditación de los mismos en la cuenta respectiva.

Para ese caso, los asientos serían los siguientes:

La empresa ya verificó una reducción de emisiones equivalente a 33.000 CER´s, los cuales se espera sean acreditados en el registro correspondiente a la empresa dentro de la JE-MDL. El valor de mercado de cada uno es de u$s 16, pero debe recordarse que el ente ya vendió parte de ellos. El asiento sería como el que sigue (continuamos con la hipótesis del dólar a $ 3.-):

| CER´s a recibir [A+] | 1.584.000 | |

| Resultado CER´s [R(+)] | 1.584.000 |

Aún no se encuentran reflejados los valores reales de la operación completa, ya que cuando se reciban los mismos –o mejor dicho, éstos sean acreditados en la cuenta correspondiente-, el ente deberá ceder la cantidad determinada en el contrato ERPA (25.000 CER´s anuales, por dos años) a un precio inferior al de mercado, reduciendo de esta manera la utilidad declarada.

Luego, una vez que los mismos se encuentren acreditados y a disposición de la empresa, la misma cederá 25.000 CER´s al comprador y ajustará sus resultados.

| CER´s en cartera [A+] | 1.584.000 | |

| CER´s a recibir [A-] | 1.584.000 |

Por la acreditación de los CER´s, quedando los mismos colocados en una cuenta en el exterior a disposición de la empresa.

| Obligaciones por CER´s [P-] | 750.000 | |

| Resultado CER´s [R(+)] | 450.000 | |

| CER´s en cartera [A-] | 1.200.000 |

Ahora si la operación queda perfectamente reflejada: se reducen pasivos por el 50% de la obligación ($ 750.000), se reduce la tenencia de los mismos a (33.000 – 25.000) 8.000 certificados de reducción de emisiones, y se muestra la no ganancia –la cuenta de resultado positivo en el debe- por la diferencia entre el precio de venta original y el valor de mercado.

Operaciones posteriores a realizar:

Mantenimiento de equipos:

Todos los costos incurridos en el mantenimiento del equipo generador de electricidad, son gastos de mantenimiento, al decir de Fowler Newton: “los costos incurridos para mantener la capacidad operativa de los bienes que no se traducen en mejoras y no pueden ser vinculados con ningún ingreso en particular.23

Amortizaciones a realizar al Intangible MDL:

1) En función del marco regulatorio del Protocolo de Kyoto que fija un horizonte temporal de 5 años entre 2008 y 2012 (ambos inclusive), la amortización no debería superar el tiempo máximo establecido de 5 años, o en su defecto finalizar en al año 2012.

2) Debido a que los planes del MDL presentados esperan una igual cantidad de reducciones pasibles de certificar durante los primeros años de vida útil, se observa que el sistema de amortización lineal es adecuado para el mismo.

Por lo tanto, a fin de ejercicio correspondería efectuar la siguiente registración:

El ente realiza el cálculo correspondiente a la amortización del Intangible MDL: valor en libros del Intangible: $ 650.000.-, período de amortización: 5 años, cuota de amortización: $ 130.000.- (650.000/5 = 130.000).

| Amortización [R(-)] | 130.000 | |

| Amort Acum Intangible MDL [R(A)] | 130.000 |

Valuación del Intangible MDL registrado ante la JE-MDL:

Entendemos que por tratarse de un activo intangible, el criterio primario de valuación al cierre de un período debería ser su valor de costo, es decir las sumas invertidas en dicho proyecto, menos las correspondientes depreciaciones acumuladas (en su caso reexpresados por inflación). El valor límite debería estar representado por un valor de utilización económica (VUE), entendido en este caso como el valor actual del flujo de fondos descontado a la tasa de costo de capital de la empresa para sus operaciones de inversión.

CONCLUSIÓN:

La necesidad de contar con modelos de registración y valuación de activos relacionados con Planes del Mecanismo para un Desarrollo Limpio, permite observar el crecimiento de las actividades de las empresas basadas y orientadas dentro de los nuevos paradigmas ambientales a los que está ingresando la sociedad toda.

Hoy en día los elementos intangibles con que cuenta una empresa no se refieren solamente a las marcas, los métodos de producción novedosos, las fórmulas secretas o aquellos más difíciles de cuantificar, tales como la ubicación geográfica, la calidad del management, la cartera de clientes, etc.

Se reconoce un elemento Intangible cuya función principal es la de posibilitar la transformación de la capacidad para evitar (reducir o eliminar) altos grados de contaminación ambiental –en forma de GEI- en bonos de carbono, los cuales sin este

elemento, no podrían obtenerse.

También intentamos acercar un modelo de registración y valuación de activos Intangibles relacionados con la problemática ambiental, a efectos de contribuir a abrir el debate y la reflexión de un tema que día a día cobra una importancia creciente el las empresas y la sociedad misma.

BIBLIOGRAFÍA:

- Bursesi, Néstor y Perossa, Mario. “Efectos Contables de un Mecanismo del Protocolo de Kyoto: El Mecanismo de Desarrollo Limpio (MDL)”, en Contabilidad Ambiental, segmento contable para el siglo XXI, Pahlen, José M. R. y Fronti de García, Luisa (comp.), Ediciones Cooperativas (2007) pp. 137-164.

- Constitución de la Nación Argentina.

- Informe Brundtland. “Nuestro Futuro Común”, Comisión Mundial sobre el Medio Ambiente y Desarrollo, ONU (1987).

- Instituto Técnico de Contadores Públicos. Informe 57, basado en un trabajo de Fronti de García, Fernández Cuesta, Carmen, Bongianino, Claudia, Vázquez, Roberto y Huber, Germán. (2005).

- Fowler Newton, Enrique. Contabilidad Superior. (Tomo I y II, 4ª ed.), Ediciones Macchi (2001).

- Fowler Newton, Enrique. Cuestiones Contables Fundamentales. (3ª ed. actualizada), Ediciones Macchi (2001).

- Fowler Newton, Enrique. Tratado de Auditoria. (Tomo I y II), Buenos Aires: Ediciones Macchi (2001).

- Fronti de García, Luisa et altri. Impacto ambiental: sus posibilidades de captación y control a través de la información contable. Buenos Aires, Editorial Economizarte (1999).

- Fronti de García y Pahlen, Ricardo. Contabilidad ambiental de gestión y financiera. Buenos Aires: Ediciones Cooperativas (2005).

- Lazzati, Santiago. El objetivo de los estados contables. Buenos Aires: Ediciones Macchi (1984).

- Meigs, Robert; Williams, Jan; Haka, Susan; Bettner, Mark. Contabilidad, La base para decisiones gerenciales, (11ª edición). México: Irwin-Mc graw Hill (2001).

- Pahlen, Ricardo y Fronti de García, Luisa. Contabilidad ambiental: un nuevo segmento. Buenos Aires: Ediciones Cooperativas (2005).

- Pahlen, Ricardo y Fronti de García, Luisa. La contabilidad ambiental y su influencia en los distintos segmentos. Buenos Aires: Ediciones Cooperativas (2004).

- Perossa, Mario Luís “Elementos para la contabilización de Proyectos MDL en países No Anexo I, Caso: Argentina”, en “Gestión Joven”, Nº 1, abril de 2008, Pág. 90 a 103, de AJOICA –Agrupación Joven Iberoamericana de Contabilidad y Administración- .Editada por AECA. Revista con arbitraje. En: http://www.aeca.es/

- Perossa, Mario Luís “Proyecto de Inversión, preparando el flujo de fondos”, en “Técnica de la Contabilidad y la Administración” Nº 24, Mayo de 2008, Pág. 15 a 38, de Editorial Aplicación Tributaria S.A.

- Perossa, Mario y Bursesi, Néstor “Contabilidad Ambiental. Apreciaciones contables sobre el Cambio Climático y el Protocolo de Kyoto”, XXIII Asamblea Nacional de Graduados en Ciencias Económicas “Hacia una Profesión Comprometida con los Nuevos escenarios”. En calidad de ponentes, celebrada los días 3 y 4 de abril de 2008. Facultad de Ciencias Económicas de la Universidad de Belgrano.

- República Argentina, Ley Nacional Nº 24.295, promulgada el 07/12/1993, Boletín Oficial 11/01/1994.

- República Argentina, Ley Nacional Nº 25.438, promulgada el 20/06/2001, Boletín Oficial 19/07/2001.

- Stern, Nicholas “Stern Review on the Economics of Climate Change” HM Treasury (2007).

Referencias:

- Bursesi, N. y Perossa, M. (2007) “Efectos Contables de un Mecanismo del Protocolo de Kyoto: El Mecanismo de Desarrollo Limpio (MDL), en”, Pahlen, José M. R. y Fronti de García, Luisa (comp.), Contabilidad Ambiental, segmento contable para el siglo XXI, Capítulo 8. Buenos Aires: Ediciones Cooperativas, pp. 137-164.

- PK: Protocolo de Kyoto, adoptado en Japón, el 11 de diciembre de 1997.

- MDL: Mecanismo para un Desarrollo Limpio, PK art. 12.

- JE-MDL: Junta Ejecutiva del MDL, organismo de conducción del Mecanismo de Desarrollo Limpio.

- CER: Certificados de Reducción de Emisiones.

- Perossa, M. y Bursesi, N. (2008), “Contabilidad Ambiental: Apreciaciones Contables sobre el Cambio Climático y el Protocolo de Kyoto”, trabajo presentado y expuesto en la XXII Asamblea Nacional de Graduados en Ciencias Económicas "Hacia una profesión comprometida con los nuevos escenarios", realizada en la Universidad de Belgrano.

- Para un conocimiento mas profundo sobre la gestión de los planes del MDL, ver Mario L. Perossa: "El Mecanismo de Desarrollo Limpio (MDL) en Argentina" en Observatorio de la Economía Latinoamericana Nº 63 [On Line] julio 2006. Accesible a texto completo en http://www.eumed.net/cursecon/ecolat/ar/

- Fowler Newton, Enrique; Contabilidad Superior, Tomo I, Ediciones Macchi, 4ª edición (2001).

- Meigs, Williams, Haka y Bettner (2001) Contabilidad, La base para decisiones gerenciales, 11ª edición, Irwin-Mc Graw Hill, Pág. 371.

- Oficina Nacional para el MDL: Se trata de la Autoridad Designada en el país donde se desarrolla el MDL, y tiene la responsabilidad de evaluar el proyecto en cuestión.

- Resumen de la IAS 38 realizado por el IASB: miércoles 7 de abril de 2004.

- Meigs, Williams, Haka y Bettner; Ob Cit. en nota 9, Pág. 390.

- Ross, Westerfield, Bradford Fundamentos de Finanzas Corporativas. ( 7ª edición, pp. 431) México: Mc Graw Hill. (2006)

- Ross, Westerfield, Bradford. Ib Idem anterior. (pp. 440).

- Co2eq: se refiere al equivalente de una tonelada de dióxido de carbono, medido por su poder calórico con respecto al gas de referencia. Para el caso de estudio, el metano.

- En el caso en estudio obviamos en todo momento la actualización financiera de los montos invertidos para el desarrollo del plan del MDL dentro del período donde se desarrollaron los pagos, a efectos de simplificar la notación.

- JE-MDL: Junta Ejecutiva del MDL, organismo máximo de conducción del Mecanismo de Desarrollo Limpio.

- PDD: Project Design Document, es el documento de diseño del proyecto.

- Son las encargadas de realizar la verificación o certificación de los proyectos. Deben estar acreditados en un registro especial habilitado especialmente por la JE-MDL.

- Palabra de origen inglés sin traducción al castellano que se utiliza para denominar a todos los interesados en un proyecto, tanto directos como indirectos, privados o públicos.

- La EOD controla que la metodología para establecer la línea de base y el plan de monitoreo se encuentren entre las metodologías aceptadas. En caso contrario deberá pedirse a la JE-MDL que evalúe las metodologías propuestas para su aprobación, previo al pedido de registro.

- Las Reducciones de Emisión Verificadas, se refieren a aquellas emisiones que han sido verificadas por una parte independiente, que es la encargada de auditar y convalidar que las mismas se hayan llevado a cabo. Aún resta la certificación por parte de la JE-MDL.

- Fowler Newton, Enrique, Ob. Cit en nota 8, Pág. 530.

Autores: Néstor H. Bursesi

Mario L. Perossa