Guía para el diseño… 09 Administración y Control. Parte 2

..:: Una solución para la disposición final de

residuos sólidos municipales en pequeñas poblaciones ::..

OPS/CEPIS/PUB/02.93

Original: español

Jorge Jaramillo

Universidad de Antioquia, Colombia

|

|

Centro Panamericano de Ingeniería Sanitaria y Ciencias del Ambiente

División de Salud y Ambiente

Organización Panamericana de la Salud

Oficina Sanitaria Panamericana, Oficina Regional de la

Organización Mundial de la Salud

2002

9.3 Análisis de costos

Al igual que en cualquier otro diseño, se debe incluir una evaluación o un presupuesto como información básica del proyecto. Los costos se dividen en: costos de inversión y costos de operación.

Para los costos de inversión, es necesario asociar cada concepto o ítem con la vida útil (en este caso, la del relleno sanitario), puesto que las obras de infraestructura serán construidas para el periodo de diseño.

9.3.1 Costos de inversión

- Estudios y diseños (incluye selección del sitio y levantamiento topográfico).

- Adquisición del terreno.

- Preparación del terreno y obras complementarias.

|

- Limpieza y desmonte.

- Movimiento de tierras (renta de maquinaria).

- Vías de acceso internas y externas.

- Drenaje perimetral.

- Drenaje de percolado.

- Encerramiento del sitio.

- Cerca de árboles perimetral.

- Caseta.

- Instalaciones sanitarias.

- Cartel de identificación.

- Otros.

- Clausura de los botaderos

- Estudio y diseño.

- Eliminación de artrópodos y roedores.

- Alquiler de maquinaria.

- Compra de tierra (si no hay en el sitio).

- Cubrimiento y compactación del sitio.

- Siembra de vegetación.

9.3.2 Costos de operación y mantenimiento

- Mano de obra.

- Herramientas.

- Elementos de protección.

- Drenaje de gases y drenajes secundarios.

- Mantenimiento.

- Adecuación periódica del sitio (caminos, drenajes, excavaciones, etc.).

9.3.3 Costos finales de clausura del relleno sanitario

- Cobertura final.

- Drenajes.

- Engramado o cubierta vegetal.

- Proyecto paisajístico.

9.4 Preparación del presupuesto

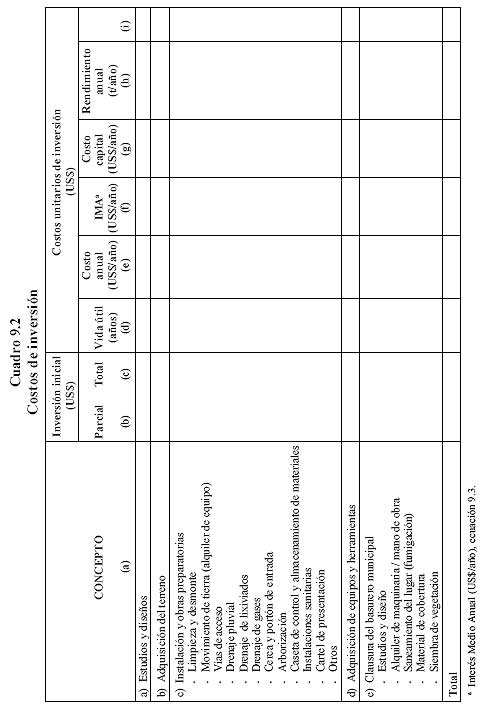

En primer lugar, el proyectista o persona que ha diseñado el relleno deberá preparar un presupuesto de inversión para presentárselo al alcalde o a la institución responsable de la obra. En el cuadro 9.2 se han listado en la columna (a) los conceptos de inversión, y en las columnas (b) y (c) los costos de cada uno. La suma de la columna (c) dará la inversión inicial o capital necesario para iniciar los trabajos. A continuación se describe cada uno de los conceptos de la obra.

- Estudios y diseños. Los estudios previos y el proyecto ejecutivo del relleno le irrogarán una serie de costos al municipio, los cuales variarán según se contrate a un especialista o se consiga el apoyo de alguna institución que proporcione este tipo de asistencia técnica. En otros casos, el municipio solo pagará los viáticos o el levantamiento topográfico u otros estudios que sean requeridos.

- Adquisición del terreno. En la columna (b) se pondrá el costo del terreno si este es particular; si es municipal, el costo será cero. Otra posibilidad es que el terreno sea alquilado y entonces el valor en la columna (b) será cero, y el costo debe ser trasladado a los costos recurrentes o de operación.

- Preparación del terreno y obras complementarias. Este concepto se estima cuantificando los volúmenes de obra de cada uno de los componentes como: limpieza y desmonte, movimiento de tierras, vías de acceso, etc., los cuales deben ser colocados en la columna (b) del cuadro 9.2 (este se usa como tabla auxiliar para facilitar el llenado del cuadro 9.1). Para estimar las cantidades de obra, se utilizan los planos constructivos, principalmente los similares a los de las figuras 5.4 y 5.5, así como los planos de detalles.

En la columna (c) se han colocado las unidades con que se suelen medir los volúmenes, aunque pueden ser cambiados si fuera necesario.

En la columna (d) se colocan los costos unitarios de obra. Estos costos generalmente son conocidos en la localidad por los ingenieros, maestros de obra y personas relacionadas con la construcción de obras públicas o privadas. Muchas secretarías, corporaciones de desarrollo, etc., tienen catálogos de costos unitarios, que son revisados periódicamente. Si no se cuenta con estos datos, habrá que calcularlos con manuales o con los que manejan los fabricantes.

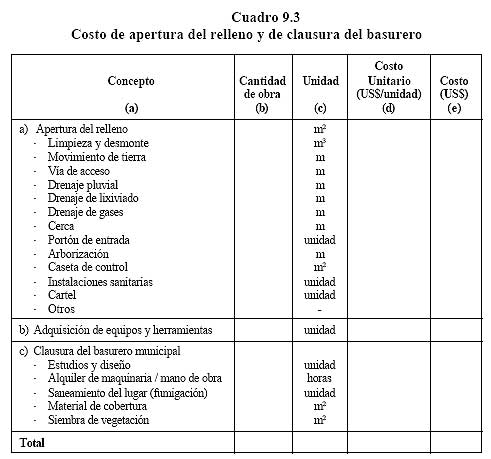

Finalmente, en la columna (e) del cuadro 9.2 se coloca el costo de cada componente, que es igual al producto de las columnas (b) y (d). Los costos obtenidos se colocan en la columna (b) del cuadro 9.1. - Clausura del botadero. Cerrar un botadero a cielo abierto es relativamente fácil si se cuenta con la maquinaria y el material de cobertura necesarios. Sin embargo, para estimar las cantidades de obra y evitar daños al ambiente o riesgos a la salud, es indispensable hacer un plan que incluya el uso posterior del sitio. Para tal efecto, también habría que emplear el cuadro 9.2 y, si es preciso, agregarle algunos conceptos.

Finalmente, una vez completado el cuadro 9.2, se vacían sus resultados en el cuadro 9.3, donde la suma de la columna (c) dará la inversión inicial que habrá que conseguir. Esta inversión podría obtenerse a través de un préstamo que inevitablemente, incluiría intereses.

|

|

9.4.1 Estimación de los costos unitarios de inversión

Primero se calculan los costos unitarios de inversión (que incluyen los intereses) para luego añadirlos en los costos totales del relleno sanitario y en el cálculo del costo de la tarifa que se tendrá que cobrar al usuario. Para esto es necesario calcular el costo anual u horario y después el costo unitario según la producción o rendimientos, es decir:

|

|

Administración y control donde:

Cn = Costo anual o costo horario según las unidades de n

Ctotal = Costo total del concepto

n = Vida útil de la obra o del concepto (p. ej., entre 5 y 10 años para un relleno sanitario)

Para el costo unitario, se tendrá:

|

|

donde:

Cu = Costo unitario (para rellenos US$/ton)

R = Rendimiento por un año o por hora (p. ej., para un relleno manual de 10 t/día que trabaja 300 días al año, sería 10 x 300 = 3.000 t/año)

El cuadro 9.1 muestra los costos totales en las columnas (b) y (c). Los tiempos n de la fórmula [9.1] aparecen en la columna (d) de la misma tabla. En general, n coincide con la vida útil del relleno sanitario; sin embargo, hay algunos elementos que pudieran tener una duración menor. En general, se recomienda depreciar todo en la vida útil del relleno. El costo anual, también llamado depreciación anual, se calcula en la columna (e) con la fórmula [9-1], es decir, dividiendo la columna (c) entre la (d).

En la columna (f) del cuadro 9.1 se ve el interés medio anual que permite la recuperación del capital invertido. El interés puede ser calculado así:

|

|

donde:

IMA = Interés medio anual (US$/año)

Ctotal = Costo total del concepto

n = Vida útil del concepto en años (vida útil del relleno)

i = Interés anual

Con la suma de las columnas (e) y (f) se obtiene la columna (g), o sea, el costo anual del capital. Este también puede ser calculado directamente a partir del costo total (d) y usando las tablas o las fórmulas de recuperación del capital. En los libros de ingeniería económica hay tablas que dan el factor de recuperación del capital (FRC), en función del interés anual y de la vida útil. También es posible calcularlo con las fórmulas:

|

donde:

Cc = Costo de capital (US$/año)

Ctotal = Costo total (US$)

i = Interés anual del préstamo o interés bancario municipal (si el interés fuera de 13%, i = 0,13)

n = Vida útil en años

Una vez estimado el costo del capital mediante cualquiera de los métodos anteriores (col. (g), cuadro 9.1), se divide entre la producción o rendimiento anual R (véase col. 5, tabla 5.1) para obtener el costo unitario en la columna (i) del cuadro 9.1.

Como podrá observarse, el rendimiento anual —o sea, la cantidad de toneladas que recibe la obra— aumentará de año en año, mientras que el costo unitario de capital bajará anualmente. Si se quiere evitar esto, se puede considerar un rendimiento R como promedio de toda la vida útil del relleno.

9.4.2 Estimación de los costos de operación

Los costos de operación o costos recurrentes sirven para estimar el presupuesto anual requerido a fin de poder operar correctamente el relleno sanitario y cobrar una tarifa justa.

9.4.2.1 Costos anuales de la mano de obra

Se calculará el número de personas que trabajará en el relleno sanitario tal

como se indica en el capítulo 5, numeral 12. Los rendimientos ahí propuestos podrán

modificarse según las experiencias y las condiciones específicas de cada lugar:

|

|

donde:

Cmo = Costo anual de la mano de obra (US$/año)

N = Número de trabajadores en el relleno, según numeral 5.12

Sm = Salario mínimo legal local (US$/mes)

Fps = Factor de prestaciones sociales general/ entre 1,4 y 2,0. Incluye seguridad social, fondo de pensiones, vacaciones, etc.

P = Proporción del tiempo o de la jornada que el supervisor dedica al relleno (entre 0,2 y 0,25 en rellenos pequeños)

Ss = Salario mensual del supervisor (US$/mes)

9.4.2.2 Herramientas y elementos de protección

La cantidad de herramientas utilizadas dependerá del volumen de RSM que ingresan al relleno sanitario y son como las descritas en el capítulo 7, numeral 7.2.4. Pueden durar alrededor de un año, aunque eso dependerá del uso que en última instancia se les dé.

Los elementos de protección podrían ser dos o tres uniformes por año, botas, gafas, mascarillas y guantes. Sus costos serán calculados según los precios locales.

9.4.2.3 Drenajes, caminos, maquinarias y otros

Cada año deberán ser evaluados a partir de los planos y el avance de la obra, los costos de los drenajes y caminos necesarios, el alquiler de horas-máquina y los materiales y la mano de obra temporal que se requieren para estas obras.

La suma de los tres conceptos anteriores nos dará el costo anual o presupuesto anual de operación:

|

|

donde:

Cao = Costo anual de operación (US$/año)

Cmo = Costo anual de mano de obra (US$/año)

Ch = Costo anual de herramientas (US$/año)

Cm = Costo anual de maquinaria (US$/año)

Otros = Otros costos anuales (US$/año)

9.4.2.4 Costos unitarios de operación

El costo unitario de operación será el costo anual antes calculado entre las toneladas enterradas durante el año.

|

|

donde:

Cuo = Costo unitario de operación (US$/t)

Cao = Costo anual de operación (US$/año)

R = Rendimiento anual (t/año)

9.4.3 Costos totales y tarifas

9.4.3.1 Costos totales

Los costos anuales y unitarios totales serían:

|

|

donde:

Cat = Costo anual total (US$/año)

Cut = Costo unitario total (US$/t)

Cn = Costos anuales de capital según fórmula [9-1], (US$/año)

Cu = Costos unitarios de capital según fórmula [9-2], (US$/t)

Cao = Costos anuales de operación según fórmula [9-7], (US$/año)

Cuo = Costos unitarios de operación según fórmula [9-8], (US$/t)

9.4.3.2 Tarifas

La estructura de costos permite calcular el valor real de las distintas actividades del servicio de aseo urbano. En todos los casos, es preciso considerar de modo realista el grado de morosidad y el porcentaje de la población que no paga por este servicio.

Las tarifas que hay que aplicar varían según las políticas que establezca el municipio, y pueden ser:

- Recuperación total sin subsidio cruzado

Aquí las familias pagan el costo real del servicio, independientemente de su situación económica. La tarifa media mensual sería:

|

|

donde:

Trt = Tarifa mensual familiar para recuperación total (US$/fam-mes)

Cat = Costo anual total del servicio según fórmula [9-9], (US$/año)

Fcs = Número de familias con servicio en la población.

- Recuperación total con subsidio cruzado

Aquí las familias con mayores ingresos pagan más y aquellas con menores ingresos, menos, pero de tal modo que los ingresos totales por tarifas cubran los costos de operación e inversión (Cat). Una manera de lograr esto es asociando la cobranza a otro servicio (de preferencia el eléctrico, que tiene mayor cobertura). El porcentaje que habría que aplicar sobre el costo del otro servicio estaría dado por:

|

|

donde:

Inc = Incremento en la tarifa domiciliaria (%)

Cat = Costos anuales del servicio de aseo (US$/año)

los = Ingresos anuales por cobranza domiciliar del otro servicio

Fcc = Factor del costo de la cobranza, es decir, los costos que debe cobrar el otro servicio por personal adicional, etc.

Los otros casi siempre incluyen un subsidio cruzado. La cobranza por aseo a industrias y centros especiales tendría que hacerse por separado, sobre todo en el caso de los grandes generadores y consumidores de los otros servicios. Por ejemplo, las industrias que consumen mucha electricidad y producen pocas basura podrían verse afectadas si se cobra la limpieza publica como un porcentaje del consumo de energía.

- Recuperación de costos de operación

A menudo los municipios han obtenido un apoyo o subsidio para cubrir las inversiones iniciales. En este caso, los costos anuales del servicio serían los de operación; en consecuencia, en las fórmulas [9-11] y [9-12] se sustituiría Cat por Cao.

Las tarifas medias de la población también pueden ser calculadas según su producción:

|

|

donde:

Tmf = Tarifa mensual familiar para el estrato social i (US$/mes-familia)

ppci = Producción per cápita en el estrato socioeconómico i (kg/hab./ día)

Cut = Costo unitario total ($/t) (puede sustituirse por Cao si el servicio está subsidiado)

N = Número promedio de personas por familia.

30, 1.000 = Parámetros dimensionales en (día/mes) y en (kg/t), respectivamente.

9.4.4 Cobranza

Como ya se mencionó, las tarifas por concepto del servicio de aseo urbano y, en especial, del relleno sanitario deben cobrarse con algún otro. El costo del servicio de cobranza, que se agrega a la tarifa de recolección de basura y a la del relleno sanitario, suele ser entre 10 y 20% de la tarifa total. Es conveniente cobrar de este modo porque si por falta de pago al usuario le suspenden la recolección de basura, no se preocuparía tanto como si le cortaran también la electricidad o el agua potable.

|

En las facturas en las que se cobren varios servicios públicos |

9.4.5 Incumplimiento en el pago de la tarifa

Como ya se dijo, si el cobro por concepto de aseo está incluido en la factura de otro servicio público, el incumplimiento por parte del suscriptor o usuario podrá dar lugar a una sanción, como la suspensión de otros servicios; de lo contrario, será casi imposible utilizar métodos coercitivos tan solo para el pago del aseo. Se deben combinar medidas de sanción por el no pago con acciones de promoción para aquellos que cumplen puntualmente.