Año 2012 – Fundación Ambiente y Recursos Naturales. Parte 10

Crisis energética e instituciones financieras internacionales

El caso del complejo hidroeléctrico Garabí/Panambí y electroducto Norte Grande

Resumen Ejecutivo

Argentina atraviesa una crisis energética signada por la falta de diversificación de su matriz, la ausencia de exploración de nuevos pozos petrolíferos y gasíferos y las erogaciones destinadas a los subsidios energéticos.

En pos de enfrentar esta situación, el Gobierno nacional ha encarado medidas como el fomento de las energías renovables, la eficiencia energética, el recorte de subsidios y la búsqueda de fondos de instituciones financieras internacionales con el fin de mejorar la distribución y generación energética en el país.

En lo que respecta al destino de fondos de cada institución en particular, el Banco Interamericano de Desarrollo (BID) distribuye los montos en proyectos de ampliación (48%) y construcción (51%) de proyectos energéticos, mientras que el Banco de Desarrollo de América Latina, es decir la Corporación Andina de Fomento (CAF) se basa principalmente en ampliación (con un 66% de sus préstamos), destina fondos de manera más diversificada con remesas destinadas al apoyo gubernamental (23%), distribución de energía (7%) y estudios de factibilidad (3%). El Banco Mundial (BM) brinda apoyo gubernamental en un 78% mientras que el resto tiene por fin ampliar la red de distribución energética.

Al respecto se consideran de interés y se analizan dos proyectos, tanto por su importancia como por su conflictividad tanto ambiental como social: Garabí y Electroducto Norte Grande.

Resulta necesario que estas megaobras consideren la participación ciudadana en sus proyectos y cumplan con lo acordado en estudios de impacto ambiental aprobados. Si bien la crisis energética deriva en el desarrollo y búsqueda de nuevas fuentes de provisión de energía, es imprescindible que dicho desarrollo no sea a expensas del ambiente, ya que es importante recordar por ejemplo la participación del sector energético en la emisión de gases efecto invernadero y la creciente presión sobre los recursos naturales por parte del mismo.

I. Introducción

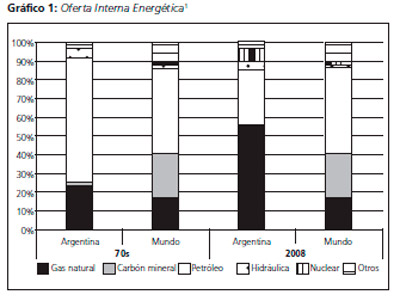

La matriz energética de nuestro país evidencia una dependencia del petróleo y gas mucho mayor al resto del mundo (algunos de estos datos se reflejan en el gráfico 1). Sin embargo, Argentina ha comenzado recientemente a hacer frente a las cuestiones relacionadas con la seguridad energética mediante la sanción de leyes de fomento de las energías renovables

y medidas para la promoción de la eficiencia energética.

Por parte de la demanda energética, el mayor crecimiento desde 1970 está en el agro, en consonancia con el proceso de afianzamiento del modelo agroexportador. El sector agropecuario casi duplicó su consumo entre el 2001 y el 2004 en tanto en la industria sólo se incrementó un 15%.

Respecto al crecimiento del sector comercial, se asocia a los megaproyectos comerciales para consumidores intensivos de energía (como por ejemplo las empresas mineras). A estos desequilibrios entre los sectores productivos se debe sumar el desequilibrio regional, dado que la ciudad de Buenos Aires y el Gran Buenos Aires consumen el 55% del total de la energía del país. De lo expuesto se deduce que la demanda no deviene de una mera relación aritmética con el crecimiento del PBI2, sino que se vincula con la calidad y no sólo la cantidad de ese crecimiento3.

“Una crisis energética es el efecto derivado de una significativa diferencia entre la demanda mayor de fuentes energéticas que su oferta”4.

Las consecuencias de este tipo de crisis varían desde un incremento en el precio del suministro de fuentes de energía y racionamiento, además de los efectos macroeconómicos como un aumento de probabilidad de recesión y presión inflacionaria.

A partir del 20055, el desafío para el sector energético en nuestro país fue el mejoramiento de la seguridad del suministro energético, ya que el crecimiento económico combinado con la falta de inversiones derivó en problemas de abastecimiento. Esta crisis supuso un punto de inflexión en la política energética argentina, que fue orientándose cada vez más a la demanda y tomando en cuenta la eficiencia como un instrumento clave para resolver los problemas de suministro6.En ese sentido, la crisis energética del país reconoce varias causas que pueden identificarse en el corto, mediano y largo plazo.

En primer lugar, y en el corto plazo, la falta de abastecimiento en los servicios públicos esenciales, como los combustibles líquidos, el gas natural y la electricidad, se puso de manifiesto en los cortes de gas a la industriapor parte de las distribuidoras, en la insuficiencia de gas natural por falta de inyección desde los yacimientos de origen, y en centrales eléctricas que trabajaban con gas natural y que debieron recurrir al fuel-oil o gas-oil para seguir funcionando. A esto se le sumaron los bajos niveles estacionales de agua registrados en los ríos, con el consecuente impacto de disminución en la producción de las centrales hidroeléctricas y en el uso alternativo del gas como insumo para generar energía. Estos problemas fueron coyunturalmente solucionados con la importación de fuel-oil de Venezuela, gas natural de Bolivia y electricidad de Brasil, debiendo nuestro país asumir en estas transacciones costos superiores a los de nuestro mercado interno.7

En segundo lugar, en términos de mediano plazo, esta crisis estructural se relaciona con la capacidad de transporte de gas de nuestro sistema, más aún considerando que el gas natural ha pasado a ser el combustible primario de mayor importancia en la composición de la matriz energética argentina, tal como se ha mencionado con anterioridad. Para ello se requiere inevitablemente de nuevas inversiones para la expansión de la capacidad instalada existente y para la construcción de nuevos gasoductos que aseguren un abastecimiento sustentable ante la demanda. En lo referente a la energía eléctrica, esta necesidad no aparece como tan decisiva en materia de distribución, pero en el marco esperado de continuidad de la recuperación económica y dada la dependencia que tiene la generación eléctrica con respecto al gas, el déficit inevitablemente se hará sentir.

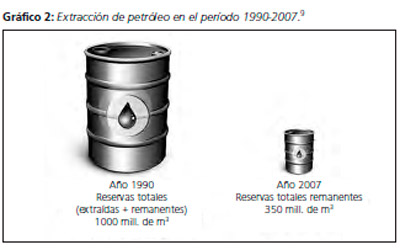

El tercer elemento estructural de la crisis, situado en el largo plazo, se vincula directamente con el bajo nivel de reservas comprobadas de hidrocarburos ante la ausencia de trabajos intensivos de exploración de riesgo y de altas inversiones. El horizonte de reservas ha bajado a los 12 años promedio nacional frente a los 25 a 30 años anteriores a dicha década8.

|

|

Otro factor de importancia en esta crisis, situado en el corto plazo, es la distorsión que existe entre los precios internacionales y los costos internos de producción. El barril de petróleo tiene un costo de extracción-producción del orden de los U$S 8 y se vende en el mercado interno a casi U$S 45, a la vez que se exporta a un valor internacional que supera los U$S 98. El régimen de producción de hidrocarburos vigente y la escasa o nula participación del Estado han conformado este cuadro de situación, en que los recursos energéticos tienen sólo un valor de mercado. Así las empresas se han dedicado a la producción intensiva de petróleo sobre la base de los yacimientos con exploración ya existente y liquidando en el mercado externo hasta el 70% de las divisas obtenidas. Como respuesta a este escenario, mediante el Decreto 1722/201110 el Gobierno nacional obligó a las empresas petroleras y mineras a liquidar el 100% de sus divisas en el país11 como medio para contener la tendencia al alza del precio del dólar y hacer frente a los vencimientos del Boden 201212. En lo referente al mercado regulado, principalmente el transporte de gas, las empresas encaminaron sus inversiones a maximizar la utilización de la infraestructura existente, aprovechando la oferta de gas a partir de los gasoductos recibidos en los contratos de concesión.13

II. Acciones gubernamentales frente a la crisis energética

Frente a la crisis energética el Gobierno Nacional ha tomado diversas medidas en busca de la provisión de gas para la generación eléctrica. Para ello, se han realizado importaciones desde Bolivia (cuyo nivel de ventas depende a su vez, de la demanda de Brasil), la provisión de gas en buques metaneros desde Venezuela y compras a futuro de este producto de Qatar14. Otras medidas que se destacan son:

1. Subsidios

El crecimiento del consumo de energía se basa en parte en subsidios del Gobierno. Los subsidios se incrementaron hasta 2008, decrecieron en el 2009, permanecieron estables en 2010 y han mostrado nuevamente una tendencia creciente en 201115. En 2010, los subsidios al sector eléctrico representaron aproximadamente 0,75% de PIB.16 Asimismo, el Presupuesto 2012 prevé subsidios por $ 75.000 millones, correspondiendo el 55% al sector energético.

Los subsidios tienen por objetivo no sólo mantener estables las tarifas energéticas o subsidiar la provisión de combustibles líquidos, sino también la realización de obras como el Plan Federal de Líneas Eléctricas, finalización de centrales como Yacyretá y Atucha, y actividades de exploración de YPF.

|

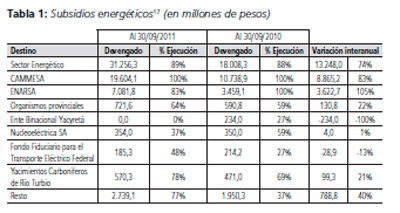

Hasta septiembre de 2011, la Administración Nacional destinó $ 51.690 millones en subsidios económicos, un 58% más que lo gastado en igual período de 2010. Este incremento se explica por las asignaciones al sector de energía, que crecieron 74% respecto al mismo período en el año anterior. Los destinos fueron la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA), para el abastecimiento de las centrales térmicas, y en la Empresa Energía Argentina S.A. (ENARSA), principalmente para la compra de combustible importado para el abastecimiento del mercado interno. Para hacer frente a este mayor flujo de dinero al sector energético, la Decisión Administrativa Nº 89218 aprobó refuerzos por $ 6.515 millones en los gastos corrientes y de capital de la Administración Nacional, con el objetivo principal de atender mayores subsidios al sector energético y al transporte. Como contrapartida, se redujeron las aplicaciones financieras del Tesoro y del Ministerio de Planificación Federal, Inversión Pública y Servicios. También se deben mencionar los aumentos recibidos por el Ministerio de Planificación Federal, Inversión Pública y Servicios y la Jurisdicción 91 del Presupuesto Nacional (obligaciones a cargo del Tesoro) destinados a subsidios energéticos por $ 9.903 millones.19

2. Eficiencia Energética

En los últimos años, el Gobierno argentino ha comenzado a reconocer la importancia de la eficiencia energética. Por ejemplo, en 2003 lanzó su primer Programa de Ahorro y Eficiencia Energética (PAEE). El PAEE comprende el desarrollo de una serie de lineamientos estratégicos que incluyen mecanismos normativos e institucionales para la toma de conciencia, educación y divulgación de información, incentivos económicos, mecanismos financieros, investigación y desarrollo de eficiencia energética y sistemas de información referente a tecnologías de eficiencia energética. A ello se le sumó el Programa de Uso Racional de la Energía (PURE) lanzado en 2004. El PURE es un programa basado en incentivos y desincentivos tarifarios. En diciembre de 2007, se lanzó el Programa Nacional de Uso Racional y Eficiente de la Energía (PRO – NUREE), que declaró el uso racional y eficiente de la energía como de interés nacional.

3. Proyectos Eléctricos entre 2012 y 2025

Asimismo, el Gobierno nacional fomenta obras de infraestructura de modo tal de favorecer no sólo la exploración de fuentes de energía sino también para facilitar su distribución.

Aquí se listan algunos proyectos eléctricos que se esperan terminar entre 2012 y 2025.

Hidroeléctricas Binacionales: Garabí y Panambí (2016/2017, 1.150 MW) y Corpus (2021/2024, 2.800 MW)

Nucleares: Embalse (adición de 35 MW) y Atucha IV (2017, 2 reactores tipo Candu de 750 MW).

Hidroeléctricas Nacionales: Condor Cliff y La Barrancosa (1.400 MW), Chihuidos I (478 MW)

Energías renovables: En 2009, ENARSA entró en los acuerdos de compra de energía que representan: 754 MW de capacidad de eólica, 110.4 MW de centrales térmicas de biodiesel, 10.6 MW de pequeñas plantas hidroeléctricas, y 20 MW de energía solar a través del Programa GENREN.

4. Energías Renovables

ENARSA lanzó desde el año 2009 el Programa GENREN para la provisión de energía eléctrica a partir de fuentes renovables mediante licitaciones que establecen un piso mínimo de 1 MW de potencia y un tope máximo de potencia sobre cada una de las centrales por las que se presente una oferta. Los límites máximos por central varían según la fuente, y los mismos son: Biogás (20 MW), Residuos Sólidos Urbanos (120 MW), Geotérmica (30 MW), Solar Térmica (25 MW) y Eólica: (50 MW).

En 2009 ENARSA adjudicó 754MW de energía eólica y un total de 895MW en proyectos de energías renovables por medio de su licitación GENREN. Un total de 32 proyectos se adjudicaron a 12 compañías y las inversiones debieran alcanzar los $ 9.000 millones.

Asimismo, en julio de 2010 se adjudicaron del proceso de relicitación abierto: 56 MW por fuentes de residuos sólidos urbanos, 50 MW de solar térmica y 20 MW de biogás.

Sin embargo, los precios de la energía que deberá comprar el Estado duplican a las licitaciones realizadas en Brasil y son superiores al costo por MWh que se maneja en el resto del mundo. Asimismo desde CAMMESA se señalaron algunos puntos dudosos del proceso licitatorio20. Primero, no se habría respetado el cupo de 50 MW por proyecto/empresa fijado en el pliego. Y segundo, se produjo una marcada concentración de equipos eólicos en Chubut que podría saturar la línea de alta tensión patagónica y afectar los despachos de energía hacia resto del país.

III. El rol de las instituciones financieras en la crisis energética

Según lo expuesto anteriormente, la crisis energética no sólo está afectando a la industria sino también a consumidores y al tesoro nacional.

Ante esta situación, cobran relevancia actores como las instituciones financieras internacionales que destinan parte de su cartera de inversiones al sector energético.

Las estrategias que las instituciones financieras internacionales (IFIs) diseñaron tienen como trasfondo político un enfoque particular sobre el modelo de desarrollo21. Frente a esta coyuntura, las instituciones consideran a la privatización como un mecanismo más expedito para reducir precios, fomentando la inversión privada en el sector y con pautas tendientes a flexibilizar los marcos regulatorios energéticos. Asimismo, las IFIs tienen una mayor presencia en los proyectos de interconexión física con el objetivo de generar las condiciones para acceder y explotar los recursos asumiendo menores costos y disminuyendo, por lo tanto, los costos de extracción y producción.

Se identifican distintos destinos para el financiamiento en el sector energético: Ampliación: refiriéndose a un incremento de la capacidad instalada de centrales y represas ya instaladas.

Apoyo gubernamental: financiamiento para el desarrollo de programas por parte del sector público así como también su capacitación y apoyo a la inversión pública.

Construcción: para la instalación de nuevas centrales y plantas en el país.

Distribución: para la expansión de redes de distribución de la energía.

Factibilidad: en el caso de estudio para el desarrollo de formas alternativas de energía o expansión de la capacidad instalada.

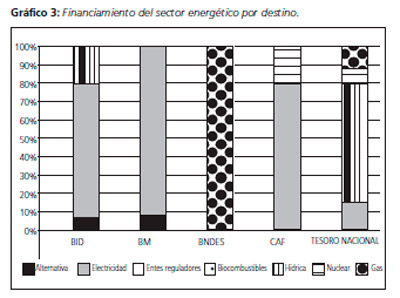

En cuanto a los proyectos cuyo objetivo es la ampliación de la capacidad instalada, el 70% corresponde al tesoro nacional (en energía eléctrica, hídrica y nuclear) mientras que el resto se divide entre proyectos del BID (fundamentalmente en electricidad) y la CAF (con proyectos de energía nuclear y eléctrica).

En lo que respecta a proyectos de apoyo gubernamental, el 66% está financiado por el grupo del BM en proyectos de fomento del desarrollo rural y mejora del nivel de vida poblacional mediante la expansión del electrificado. El 33% está financiado por la CAF y el resto por el BID. En el caso de la CAF el proyecto se basa en apoyo a la inversión pública en el sector eléctrico, mientras que la segunda IFI (BID) diversifica su inversión en proyectos de biocombustibles, entes reguladores y gas.

En cuanto a la construcción, la planta hidroeléctrica de Garabí tiene un 26% de los montos con dicho objetivo. Sin embargo, según datos presentados por la Iniciativa para la Integración de la Infraestructura Regional (IIRSA), el financiador todavía no se ha definido. El resto de los proyectos son financiados por el BID (10% en energías alternativas, electricidad e hídricos) y un 64% por el Estado Nacional con fines hidroeléctricos.

Para los proyectos de distribución el tesoro nacional ha financiado/financiará el 72% de los proyectos basándose en el sector del gas y fuentes de generación hídrica. El Banco Nacional de Desenvolvimiento (BNDES) cumple un rol de importancia en cuanto al presente objetivo, ya que con su proyecto “Expansión de la capacidad de transporte de gas natural de Transportadora de Gas del Sur (TGS)”, ocupa el 13% de los montos de los proyectos con dicho objetivo. Un 9% de los proyectos posee fondos del grupo del BM con el fin de incrementar la eficiencia en el uso energético y de fuentes alternativas de energía.En relación al financiamiento de estudios de factibilidad, el 87% tiene financiamiento de la CAF, mientras que el resto de los fondos provienen del BM (8%) y el BID (5%).

|

En cuanto a la inversión particular de cada financiador, el BID distribuye los montos en proyectos de ampliación (48%) y construcción (51%), mientras que la CAF se basa principalmente en ampliación (con un 66% de sus préstamos) destina fondos de manera más diversificada con remesas con destino al apoyo gubernamental (23%), distribución de energía (7%) y estudios de factibilidad (3%). El BM brinda apoyo gubernamental en un 78% mientras que el resto tiene por fin ampliar la red de distribución energética.

Referencias

1 Datos argentinos: Montamat, D. (2010) “Las políticas públicas de una nueva estrategia energética” Foro Agroindustrial. Buenos Aires 23/11/2010.

Datos mundiales: IEA (2011): “Key World Energy Statistics” International Energy Agency. En otros incluyen: Biocombustibles y Residuos.

2 Algunos autores estiman en 1,5% de aumento en el consumo de energía por cada punto de crecimiento del PBI.

3 Aronoff, L. (2007) “Una matriz energética no sustentable”. Industrializar Argentina (pp. 18– 19).

4 S antana Borges, R. (2008) “Comparación de la matriz energética brasileña y mundial: Perspectivas e inquietudes sobre agrocombustibles” XI Jornadas de Economía Crítica. 27, 28 y 29 de marzo de 2008 en Bilbao, España.

5 Previo a este año el objetivo era incrementar la eficiencia energética.

6 GTZ (2008) “Proyecto Incremento de la Eficiencia Energética y Productiva (PIEEP), Argentina” Deutsche Gesellschaft für Technische Zusammenarbeit – Evaluation Unit.

7 http://www.soloenergia.com.ar/aprendamas/enarsa/enarsa_antecedentes.html .

8 ht tp://www. ieco.clar in.com/economia/Argent ina-consumi ra-gas -pe troleoproduce_0_493750851.html .

9 Elaboración propia en base a datos del IADE.

10 B.O. 26/10/2011.

11 Hasta ese momento, las petroleras estaban obligadas a liquidar en el país al menos el 30% de las divisas generadas por sus exportaciones mientras que las mineras tenían un régimen más flexible y podían dejar en el exterior el 100% del valor de sus exportaciones. Son los dos únicos sectores que estaban exceptuados de liquidar sus divisas en el país.

12 L os Boden son Bonos del Gobierno Nacional que se entregaron a quienes tenían depósitos en moneda extranjera en la crisis bancaria del año 2001 en Argentina. Tienen un plazo de 10 años y 6 meses, cotizados en dólares y se amortizan en 8 cuotas anuales de 12,50% del monto finalizando su pago en el próximo año. El valor de estos bonos se ha incrementado y se encuentran a un precio mayor comparado a otros bonos del Estado Nacional.

13 http://www.soloenergia.com.ar/aprendamas/enarsa/enarsa_antecedentes.html .

14 http://www.indargen.com.ar/pdf/7/matrizenergetica.pdf .

15 Vale aclarar que en noviembre de 2011 a través de la Resolución Conjunta N°693 del Ministerio de Economía y N°1900 del Ministerio de Planificación publicadas en el B.O. 03/11/2011 se estableció la quita de subsidios a bancos, financieras, compañías de seguros, juegos de azar, aeropuertos internacionales, terminales fluviales, empresas de telefonía celular, actividades extractivas de hidrocarburos y minería. Esta medida redundará en un ahorro de $ 600 millones al año de los $ 75.000 millones destinados a subsidios.

16 Banco Interamericano de Desarrollo. (2011) “Argentina: Program to Supply Electricity to the Country’s Various Regions Under the Federal Electricity Transmission Plan”.

17 Asociación Argentina de Presupuesto y Administración Financiera Pública (2011) “Informe de Ejecución Presupuestaria de la Administración Pública Nacional”. Septiembre 2011. Disponible en:

http://www.asap.org.ar/images/stories/file/Informes%20Ejecucion/informes2011/infoasapapn0911.pdf (Última Visita: octubre 2011).

18 B.O. 08/09/2011.

19 Asociación Argentina de Presupuesto y Administración Financiera Pública (2011) “Informe de Ejecución Presupuestaria de la Administración Pública Nacional” Septiembre 2011. Disponible en: http://www.asap.org.ar/images/stories/file/Informes%20Ejecucion/informes2011/infoasapapn0911. pdf (Última visita: octubre 2011).

20 “Enarsa Adjudica Renovables.” http://www.gabinete.org.ar/Julio_2010/genren.htm (Última visita: abril 2011).

21 ILS A (2010) “Aproximaciones analíticas para una discusión sobre las estrategias energéticas de la banca multilateral. Trayectorias y escenarios recientes” (pp. 6-16) Impactos. Boletín del Observatorio sobre Nueva Geografía Económica, Impactos Socio-ambientales y Derechos Humanos. Bogotá, Julio de 2010 Nº5. Instituto Latinoamericano para una Sociedad y un Derecho Alternativos.

Por: María Marta Di Paola

Diego Rodríguez

Fuente: FARN