Análisis de la situación actual y aspectos a considerar en la discusión de las cuestiones tributarias de la minería en Argentina

| NOTA: Este trabajo es editado completo, serà mantenido durante 21 dìas en el index y como es norma en «estrucplan on line», podrà ser calificado y comentado |

|

Resumen ejecutivo

El presente trabajo tiene por objetivo analizar aspectos concernientes a la situación actual de la carga fiscal tributaria y no tributaria, nacional y provincial para el sector minero argentino, sus características de progresividad o regresividad, la comparación con los esquemas de otros países y otros aspectos a considerar para nutrir y fortalecer la discusión sobre este tema.

A los efectos de un mejor entendimiento de la temática, posteriormente, se desarrolla y analiza un caso base.

En función de los resultados obtenidos se arriba a las siguientes conclusiones:

- Argentina es un país con escasa tradición en minería metalífera y con un enorme potencial geológico para esta actividad, que puede contribuir de modo sustancial al desarrollo sustentable de muchas provincias y del país.

- La carga tributaria que hoy recae sobre la actividad minera en nuestro país está por encima de la de otros países mineros latinoamericanos y, por su estructura, castiga más a los proyectos con menor rentabilidad.

- En evaluaciones internacionales sobre la preferencia que para la inversión puede significar la estructura impositiva, Argentina se ubica entre los menos atractivos. Esto se debe a que la estructura tributaria sobre la minería exportadora en Argentina es regresiva.

- Países como Chile y Perú tienen una nueva estructura tributaria con esquemas progresivos, cuanto mayor es la ganancia de la empresa por tratarse de un yacimiento más rico, o por una suba de precios, mayor es la carga fiscal y mayor la participación del estado.

- El estado nacional se apropia de modo primario de alrededor del 90 % de la recaudación que genera un proyecto minero exportador lo que plantea la necesidad de una discusión sobre la distribución de los beneficios.

- Una suba de la carga tributaria conduciría a la elevación de la ley de corte de un proyecto, es decir, a la explotación de los sectores más ricos, con lo que se descartarán reservas, que son abandonadas en el yacimiento.

- La discusión de la participación del estado en los emprendimientos mineros no debe basarse sólo en la observación de los yacimientos actualmente en producción y la coyuntura actual de precios elevados,

- La tarea de diseñar políticas tributarias sobre la minería no puede dejar de considerar las características propias y únicas de la actividad y el contexto internacional ante la potencialidad de desarrollo que hoy se presenta.

Consideraciones sobre el régimen tributario que se aplica a la actividad minera en Argentina

1. INTRODUCCIÓN

El desarrollo actual del sector minero argentino genera desafíos económicos, sociales y ambientales. Dar respuesta a estos desafíos con nuevas propuestas es indispensable para la continuidad del desarrollo sectorial y su contribución al desarrollo nacional.

En este momento en que en varios países, incluyendo el nuestro, se cuestionan, analizan y reformulan las políticas fiscales sobre el sector minero, uno de los temas que debe enfrentarse con urgencia es el referido a los beneficios económicos que genera la actividad y la captación de una porción de ellos que realiza el estado (nación y provincias) a través de los tributos.

2. OBJETO Y ALCANCE DEL ESTUDIO

El objetivo del estudio es mostrar algunas variables que no suelen tenerse en cuenta a la hora de pensar en nuevos esquemas fiscales para la actividad minera, de modo tal de aportar algunas referencias a la discusión sobre estos temas, que tengan en cuenta las cuestiones que puedan afectar la competitividad del país para las inversiones, permitan una mejor recaudación y un aprovechamiento más completo de los recursos.

Este documento es sólo el punto de partida para la investigación profunda que requiere la temática que se aborda.

También se destaca que este informe está orientado al análisis de la cuestión impositiva que incide sobre la minería de medianos o grandes proyectos destinados a la producción de minerales para exportación. Por esta razón se hace hincapié en los derechos de exportación entre los tributos que se analizan.

3. METODOLOGÍA

Se analizarán aspectos concernientes a la situación actual de la carga fiscal y recaudación tributaria y no tributaria, nacional y provincial, sus características de progresividad o regresividad, las implicancias que podrían tener los posibles cambios, la comparación con los esquemas de otros países y otros aspectos a considerar para nutrir y fortalecer la discusión sobre este tema.

Posteriormente se analiza un caso base a través del método de flujos descontados y se realiza un análisis de sensibilidad.

4. LAS CARACTERÍSTICAS PROPIAS DE LA ACTIVIDAD MINERA

La actividad minera tiene características propias a las que en general se hace referencia cuando se habla del “riesgo minero” o riesgo de la inversión en minería.

La variabilidad de la “materia prima”, los minerales in situ, la localización fija y el agotamiento.

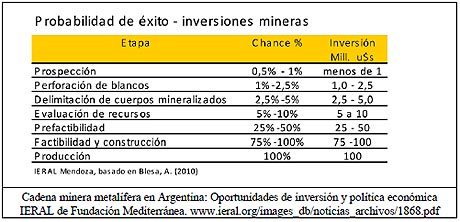

El riesgo de las actividades exploratorias es otro riesgo típico de esta actividad. Dependiendo del nivel de prospección y desarrollo minero de los países, la probabilidad de que un prospecto se convierta en un desarrollo minero es de 1 en 100 para los países con mayor tradición a 1 de cada 30 en los menos explorados.

Las tareas preproductivas, prospección y exploración mineras, de ingeniería, económicas y de mercado anteriores al período de instalación, involucran años y sus resultados pueden desaconsejar, en un elevado porcentaje, la puesta en producción, con lo que se pierde toda la inversión.

Los estudios de prospección y exploración, son muy costosos y depende del grado de avance, se trata de centenas de miles de dólares en la prospección, a decenas y centenas de millones para una prefactibilidad y factibilidad, y siempre está presente la incertidumbre de los resultados.

Además, no existe la posibilidad de recuperar las erogaciones en forma inmediata, ya que los estudios previos son de al menos 2 a 4 de años, luego viene la construcción y recién se podrán recuperar fondos en la etapa de producción con lo que es frecuente llegar a la decena de años entre el comienzo del proceso, la prospección y la puesta en marcha.

Como se ha dicho es muy probable que los resultados lleven a la decisión de no desarrollar el proyecto y lo desembolsado resulte irrecuperable. Por ello, los fondos aplicados a la investigación minera deben considerarse capitales de riesgo.

Es una industria capital intensiva. El valor residual es nulo en muchas ocasiones vinculadas principalmente a la ubicación, o por uso de maquinaria específica no estándar, de bienes de casi imposible realización.

Todas estas características deben ser consideradas al momento de elaborar políticas que involucren a esta actividad, porque ni los riesgos, ni los capitales, ni los plazos, ni la facilidad de salida, ni las posibilidades de éxito, son similares a otras actividades.

|

5. TRIBUTACIÓN GENERAL Y LEY DE INVERSIONES MINERAS

La actividad minera en Argentina está alcanzada por el régimen general de tributación, con algunas excepciones que nacieron de una política económica diseñada en la década de 1990 destinada a impulsar la inversión como herramienta para el crecimiento de este sector, que en lo que hace a minerales metalíferos, estaba casi sin desarrollar.

De allí que una de las herramientas fundamentales fue la Ley 24,196, Ley de Inversiones Mineras (LIM), que contiene los aspectos básicos para dar base legal a esta política de la que hablamos. Además se actualizó el Código de Minería y las provincias firmaron el Acuerdo Federal Minero de adhesión a estas políticas siempre con el objetivo de crear un marco legal que atraiga las inversiones en condiciones equivalentes a las que tenían países como Chile y Perú con quienes competía Argentina para atraer inversiones.

Así es que en la actualidad, los aspectos destacables de política tributaria vinculados a la Ley de Inversiones Mineras están dirigidos fundamentalmente a crear un marco de seguridad para las inversiones y otorgar a nuestro país condiciones de competitividad frente a otros países con recurso minerales.

Por esta razón se incluye en la LIM la estabilidad fiscal, la posibilidad de amortización acelerada de las inversiones, y el tope de las regalías por parte de las provincias, además de otras herramientas para fomentar la prospección y exploración de nuevos y desconocidos recursos.

Hoy que han transcurrido casi dos décadas de la creación de la ley 24.196 y teniendo en cuenta las experiencias y debates acumulados y el contexto actual, nacional e internacional, es de fundamental importancia la discusión de esta importante actividad para el desarrollo del país.

5.1. Principales tributos que inciden sobre la actividad minera

Los principales tributos que gravan a esta actividad son los mismos que afectan a empresas de otras actividades: Impuesto a las Ganancias, Derechos de exportación, IVA (que no debiera afectar a las empresas, pero que lo hace por la componente financiera e inflacionaria), Impuesto a los créditos y débitos bancarios.

Como excepciones especiales impuestas por la LIM, están el Impuesto a los sellos, Impuesto sobre los Ingresos Brutos (si bien este es de aplicación relativa, ya que la mayoría de los proyectos de gran envergadura son 100% exportadores, y las exportaciones no tributan el impuesto sobre los ingresos brutos en ninguna jurisdicción) Impuesto a la ganancia mínima presunta, Derechos de Importación de Bienes de capital e insumos.

Un rubro aparte lo constituyen las regalías que no son un impuesto ni un tributo en el sentido estricto sino que se consideran una retribución por el mineral extraído y son fijadas por las provincias.

En términos reales, las tres fuentes de importancia para el estado nacional y los estados provinciales de recaudación a partir de la actividad minera son: el Impuestos a las Ganancias y los Derechos de exportación por el estado nacional y las Regalías en la jurisdicción provincial.

Es importante antes de seguir con el análisis hacer una aclaración técnica entre impuestos progresivos y regresivos.

Muchos impuestos son calculados sobre una base imponible a la cual se le aplica una tasa o alícuota, y de la multiplicación de ambos surge el impuesto a pagar.

Desde el punto de vista de si la tasa es fija, creciente o decreciente, se pueden calificar a los impuestos en:

- Impuesto plano o proporcional, cuando el porcentaje no es dependiente de la base imponible o la renta del individuo sujeto a impuestos.

- Impuesto progresivo, cuando a mayor ganancia o renta, mayor es el porcentaje de impuestos sobre la base.

- Impuesto regresivo, cuanto mayor es la ganancia o renta, menor es el porcentaje de impuestos que debe pagarse sobre el total de la base imponible.

Por ejemplo en Argentina el Impuesto a las ganancias es progresivo para las personas físicas, (existe una tabla por la cual cuanto mayor es la ganancia, mayor es la alícuota, que va desde el 9% y llega al 35 %) y plano para las Sociedades Anónimas y de Responsabilidad Limitada, con tasa fija del 35 % independientemente de la ganancia imponible.

Los criterios para fijar impuestos progresivos o regresivos dependen de la política económica, para alentar o desalentar determinadas actividades.

Si lo que se busca es alentar la inversión en minería, los impuestos deberían ser progresivos, esto es, impuestos más altos a los proyectos con mayores beneficios e impuestos más bajos a los proyectos con menores márgenes. La existencia de los derechos de exportación sobre el valor FOB y no sobre la utilidad antes de impuestos, determina una importante regresividad en la estructura tributaria argentina que desalienta el desarrollo de proyectos de baja rentabilidad.

5.2. Otras fuentes de recursos para los estados a partir de la minería

Una fuente que puede ser muy importante como generador de recursos para los estados provinciales o el nacional, son los ingresos obtenidos a partir de la propiedad o participación en las ganancias de empresas mineras nacionales (como YMAD) o provinciales (como FOMICRUZ).

Sobre este aspecto es importante destacar que estas empresas ya tenían derechos sobre propiedades mineras a partir de las cuales posteriormente realizaron acuerdos con empresas privadas para la exploración y desarrollo de esos yacimientos.

Otra forma nueva forma por la cual las empresas mineras aportan para financiar obras de infraestructura económica y social son los Fondos Fiduciarios. Éstos fueron creados por leyes especiales en San Juan a partir de los proyectos Gualcamayo, Casposo y Pascua-Lama.

Los fondos fiduciarios (FFs) son vehículos financieros mediante los cuales se canalizan las inversiones en las comunidades, las compensaciones y los pagos del gobierno relacionados con la minería. Estos fondos, en la mayoría de las jurisdicciones locales, son figuras jurídicas con normas fiscales específicas.

Los fondos creados en San Juan son distintos entre sí con leyes especiales para cada uno de ellos, pero el aporte es en el caso de los dos primeros del 1% al 1,5 % de la facturación bruta.

6. LA ESTRUCTURA TRIBUTARIA SOBRE LA MINERÍA EN ERGENTINA Y SUS IMPLICANCIAS EN LA INVERSIÓN

6.1. Tributos sobre la minería en Argentina. Análisis comparativo con Chile y Perú

Uno de los aspectos que miden la competitividad del país para la inversión minera es la estructura tributaria y la carga fiscal.

Es importante entender que para la empresa minera, los impuestos y regalías son un costo más como cualquiera de los otros que deben evaluarse al momento de analizar un proyecto minero, en cualquiera de sus estadios de avance, tanto en los preproductivos como durante la explotación.

Contrariamente a lo que generalmente se escucha sobre impuestos y minería en nuestro país, la carga tributaria es más alta que la de varios países de Sudamérica y el mundo en general.

Para mostrar lo que sucede en Argentina y dar un marco de referencia con otros países, se mencionan a continuación los puntos salientes de los principales impuestos y otras contribuciones asimilables que inciden sobre la actividad minera en Argentina, Chile y Perú

6.1.1. Impuesto a las ganancias

Argentina

Desde lo estructural lo que se destaca es que el impuesto a las ganancias es un impuesto que puede calificarse de progresivo, más allá de la alícuota única para personas jurídicas, sin considerar la ganancia neta sujeta a impuesto o el margen operativo por ejemplo. Como se ha mencionado para personas físicas la tasa es progresiva desde el 9% hasta el 35 % y para las sociedades de capital del 35 % independientemente de la ganancia sujeta a impuesto.

Chile

En el comparativo, por ejemplo con Chile, la tasa del 35 % sobre utilidades es igual que en el país vecino, ya que allá se impone una tasa del 17 % a la renta de los resultados corporativos y del 18 % a los dividendos, con lo que el accionista soporta una carga del 35 % sobre las utilidades.

Perú

El impuesto sobre la renta grava las utilidades de la empresa con un 30 % y a los dividendos con un 4.1%.

6.1.2. Regalías y otros impuestos específicos sobre la actividad minera

Argentina

En Argentina se impone un tope de un 3 % sobre el Valor Boca Mina, dependiendo de la provincia. Como es sobre el VBM, termina siendo de alrededor de un 2,5 % sobre las ventas (2,4 % según Abeceb). En este caso es en parte progresivo, ya que permite descontar los costos de minado, y en parte regresivo, ya que no permite el descuento de otros costos.

Chile

En Chile recientemente se ha modificado el denominado Impuesto Específico a la Actividad Minera (Royalty) que sería de algún modo el asimilable a las Regalías.

Este impuesto es progresivo en dos aspectos, grava de modo creciente según la capacidad de producción (medida en t anuales de Cu metálico) y en forma creciente sobre la renta operacional.

De este modo grava desde 0 a 5 % (que se traduce en desde 0 a 1,93 % sobre las utilidades) para la pequeña y mediana minería (tomando como límite las 50.000 TMCF) y para las grandes desde un 5% y adiciona un % variable en función del margen operativo con lo que al final de la escala (para aquellas operaciones con margen superior al 85%) la tasa efectiva sobre las utilidades operativas es del 14 % (fuente Abeceb1).

Perú

Las recientes reformas, del año 2011 incorporaron algunos cambios y gravámenes adicionales a la actividad minera, con la característica de que son progresivos sobre la utilidad operativa y además son deducibles como gasto en la base del cálculo del impuesto sobre la renta (fuente: Abeceb).

Así, las regalías son variables entre el 1 % y el 7.4 % sobre las utilidades en función del margen operativo.

El Impuesto Especial a la Minería con similares características, grava entre el 2% y el 5,02% sobre las utilidades según el margen operativo.

Además en Perú se da participación en las utilidades a los empleados con una tasa del 8% de las utilidades.

6.1.3. Derechos de exportación

En Argentina se aplican derechos de exportación que pueden ser del 5% o el 10 %.

El criterio que se ha querido aplicar es que sobre productos que se consideran finales, como pueden ser el metal doré o el carbonato y cloruro de litio, se aplican tasas del 5% y sobre productos que se consideran intermedios, como son los concentrados, típicamente para el cobre y el oro y plata en concentrados, se aplica el 10 %.

Se aplican éstos sobre el valor FOB no teniéndo lugar a ninguna deducción por costos en la base del cálculo.

Los derechos de exportación constituyen una de las herramientas de mayor importancia en la recaudación tributaria pero es importante considerar los efectos de su aplicación en la actividad minera.

En la discusión sobre la aplicación de los derechos de exportación, al menos deberían tenerse en cuenta dos aspectos, la regresividad y la tasa diferencial.

En cuanto a la regresividad, se debe analizar el fuerte impacto sobre la economía del proyecto, sobre todo cuando el margen operativo es pequeño apropiándose así el estado de una creciente porción de los beneficios antes de impuestos y castigando fuertemente a los proyectos de baja rentabilidad. En todo caso sobre este tema debería analizarse la posibilidad de aplicarlos sobre el margen operativo y con tasas crecientes en función de éste como hacen Perú y Chile con algunos impuestos.

En cuanto a las tasas distintas para elaborados y concentrados, es posible que fuera más equitativo un criterio de asignación de tasas más altas a los productos con mayor margen que beneficio (como pueden ser los metales preciosos) y no a los que tengan mayor grado de elaboración, si ésta es producto de una operación adicional de bajo costo.

Porque a través de la política actual es posible que se estén aplicando tasas más altas a los proyectos con menor rentabilidad y que agregan más valor en el país y a los que generan más externalidades positivas, como la construcción de un mineraloducto o una línea de ferrocarril para el transporte de concentrados.

|

6.2. Estabilidad fiscal

Esta disposición que es una herramienta eficaz para favorecer la inversión en industrias capital-intensivas, es especialmente importante para la minería debido a los períodos de maduración de los proyectos.

Es fundamental el mantenimiento de las políticas de modo tal que las reglas sean claras y los proyectos se desarrollen sobre condiciones previsibles.

En Argentina la estabilidad fiscal establecida por la Ley 24.196 es de 30 años, en Chile es de 15 años y en Perú de entre 10 y 15 años.

Es uno de los puntos más cuestionados de la LIM y considerando varios aspectos, la competitividad de Argentina no se vería afectada por una reducción de ésta a períodos similares a los de estos países.

|

|

6.3. La posición Argentina en cuanto a tributación minera en el contexto mundial y la visión de los inversores

El análisis de la posición exacta en el mundo llevaría un importante trabajo de investigación que escapa a los fines de este documento. Sin embargo para tener un percepción de dónde se sitúa nuestro país en un ordenamiento mundial de carga tributaria, se mencionarán dos informes internacionales que tratan temáticas vinculadas a los asuntos que hacen a la atracción para la inversión en minería en distintos países.

Éstos son el Informe Fraser2 y el Ranking Behre Dolbear. 3

6.3.1. El informe Fraser

El informe Fraser se basa en una encuesta que se realiza a empresas mineras en todo el mundo. Se realiza con el fin de evaluar la forma en que factores propiamente mineros – como la dotación geológica- y las políticas públicas -como la tributación y el marco regulatorio-, afectan la inversión en exploración minera.

La encuesta recoge información de 79 países y de estados dentro de países, esto último particularmente para el caso de Canadá, EE.UU, Australia y en el año 2011 incorpora a la Argentina por primera vez discriminada por provincias.

Establece índices que indican el potencial en términos de atractivos para la exploración minera. Analiza entre otras cosas: políticas gubernamentales, grados de incertidumbre acerca de la interpretación y aplicación de reglamentos existentes, regulaciones ambientales, impuestos, infraestructura, base de datos geológicos y seguridad.

Este ranking posiciona al país más atractivo para la inversión minera en el puesto 1 (en 2010 Alberta, Canadá) y en el puesto 79 al menos atractivo (Honduras)

En 2010 la Argentina, en este ranking de 79 regiones, se situó en el puesto 60 en el rubro "Potencial en políticas" de y 55° en "Potencial geológico mineral".

En cuanto a políticas de impuestos y su atractivo para la inversión, Argentina se ubicó en 2010 en el puesto Nº 68 de los 79, es decir uno de los países (o jurisdicciones menos atractivos en el mundo para la inversión minera). Esto sería el puesto 86 en una escala de 100.

En el año 2011, en que se presentan las provincias desagregadas y se evalúan 85 jurisdicciones si reunimos a las provincias argentinas en una sola, el promedio de las ubicaciones de Argentina ubican al país en el puesto 63. Esto sería el puesto 75 en una escala de 100.

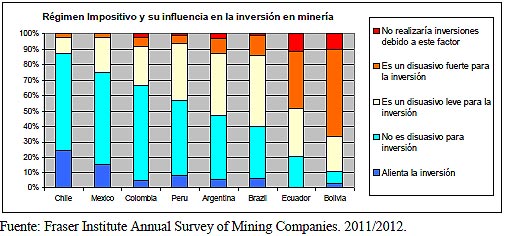

En cuanto a la evaluación que hacen las empresas mineras del régimen tributario de Argentina, también considerando a Argentina como el promedio de las provincias seleccionadas, y comparado con otros países de Latinoamérica, la atracción a la inversión se muestra en el gráfico siguiente.

|

Otros países y estados

Es importante destacar que las estructuras impositivas de los estados de Canadá, Estados Unidos y Australia son más atractivas para la inversión, desde la opinión de los inversores, que las de Argentina.

6.3.2. El ranking Behre Dolbear

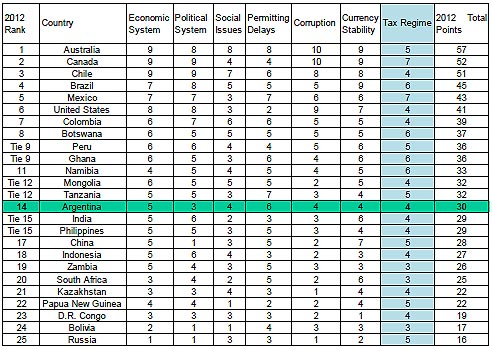

El ranking Behre Dolbear es elaborado por esta empresa de consultores sobre la industria minera. Establece un ordenamiento de los países en relación a su atractivo para la inversión en la actividad minera. Las clasificaciones en este informe anual se basan en opiniones recogidas de profesionales de esta empresa y de investigación en diversas fuentes públicas y confidenciales. El ranking es cualitativo, no cuantitativo, basado en la experiencia de estos profesionales en los más de 60 países en los que trabajaban en 2010.

El ranking toma 25 países entre los que figuran Argentina, Brasil, Chile. Perú, Colombia, México, Canadá, Estados Unidos, Australia.

Se consideran para el ranking siete variables: sistema económico, sistema político, cuestiones sociales, retrasos en los permisos, corrupción, estabilidad cambiaria y régimen impositivo.

Argentina en el año 2012 fue ubicada en el puesto 14 sobre los 25 países con 30 puntos sobre 70 posibles. El primer lugar fue para Australia con 57 puntos y quedó tercero con 51 después de Canadá.

En este ranking, en el que se califican de 1 a 10 los distintos aspectos evaluados, la calificación más alta en cuanto a régimen impositivo, de 7 puntos, es obtenida por Canadá y México. Luego se ubican Brasil, Botsuana, Ghana y Namibia con 6 puntos.

Argentina tiene una calificación de 4 puntos, que comparte con 9 de los 25 países evaluados. Las más bajas son de 3 puntos, para Zambia, Sudáfrica y Bolivia.

El cuadro que se muestra abajo es el resumen del ordenamiento que surge del trabajo de Behre Dolbear.

|

7. LAS ESTRUCTURAS TRIBUTARIAS Y LOS PROYECTOS MINEROS

7.1. Estudio de caso base

Para aportar al análisis del modo en que la estructura tributaria afecta la competitividad de la actividad en Argentina, se mostrarán una serie de gráficos y tablas que resultan de la aplicación de cambios en las variables relevantes de un proyecto minero teórico en Argentina. Además se comparará con Perú y Chile, suponiendo similares estructuras de costos, con los cambios derivados de la estructura tributaria de cada uno de ellos. Para un mejor entendimiento del caso se definen a priori algunos términos que se utilizan en este trabajo.

|

En Finanzas, el método de Flujos de Fondos Descontados (FFD) es utilizado para valorar un proyecto, un negocio o a una compañía entera.

Los métodos de FFD determinan el valor actual de los flujos de fondos futuros descontándolos a una tasa que refleja el coste de capital aportado. Esto es necesario porque los flujos de fondos en diversos períodos no pueden ser comparados directamente puesto que no es lo mismo contar con una cantidad de dinero ahora, que en el futuro. A partir de los FFD se pueden obtener parámetros de medición que sirven para tomar decisiones sobre el proyecto. Los principales parámetros son el VAN y la TIR El VAN ( Valor actual neto) es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto. Es la diferencia entre el valor actual de los beneficios futuros y el valor actual de las inversiones y costos. El criterio de aceptación es que sea mayor que cero. La TIR (tasa interna de retorno o tasa interna de rentabilidad) de una inversión, está definida como el promedio geométrico de los rendimientos futuros esperados de dicha inversión, y que implica el supuesto de una oportunidad para "reinvertir“ a la misma tasa. En términos económicos, la TIR es el promedio anual de retorno que se anticipa rendirá un proyecto a lo largo de su vida. El criterio de aceptación es que sea superior a la tasa de costo de capital. |

Para el caso base se ha tomado un proyecto de construcción y explotación de un pórfido de cobre4.

Se considera un yacimiento de cobre porfírico con las siguientes características:

- 300 M t de reservas, con ley de 0,52 % de Cu ( ley de corte de 0.2 %), relación de destape de 2,5:1; recuperación de mina del 97.5%, dilución 4 %; recuperación de planta 90 %.

- Vida útil 15 años. 3 años de preproducción y 15 de producción.

- Precio lb de Cu: 3,85 U$S/lb

- Costos transporte mina- fundición 60 U$S / t, tratamiento 150 U$S /t, refinación 0,20 U$S / lb; de minado de 0,80 U$S/ton; de planta 5,50 U$S/ton; de protección ambiental y cierre: de 10% de costos mina y planta; de administración y ventas y generales del 20 % del costo de mina y planta.

- Regalías 3 % Valor Boca Mina

- Derechos de exportación 10% y 5% Valor FOB

- Tasa impuesto a las ganancias 35 %.

- Inversión Inicial 950 M U$S. Reinversiones a 5 y 10 años.

- Tasa de descuento de flujos de fondos, 10% anual.

- Se consideran U$S 500.000 anuales como gastos del estado en monitoreo y control directos para este proyecto.

7.1.1. Los FFD y el VAN para el estado y la empresa. Estados de resultados promedio de 15 años

Sobre este planteo se realiza una proyección de los flujos de fondos del proyecto, a partir de lo cual se obtienen parámetros relevantes de este modelo que son el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR).

También se analiza partir de la proyección del promedio los estados de resultados de los 15 años, un análisis de cómo se reparten los ingresos generados por ventas en tres grupos: los pagos a terceros (salarios, insumos, servicios, proveedores, etc,), el segundo grupo son los impuestos, tributos y regalías y el tercero es el beneficio que queda a la empresa anualmente en promedio.

Sobre las base de estos datos, se analiza principalmente como se reparten entre estado y empresa los beneficios y luego dentro del estado, los componentes principales de la recaudación.

También y como un ejercicio de comparación para analizar el impacto en la recaudación del estado, se calcula el VAN del Proyecto generado para el estado a partir de los Flujos de fondos descontados que representan el cobro de tributos y regalías y considerando al estado (provincias, municipios y nación) como uno sólo, según el esquema propuesto por D. Jerez5 .

Para mostrar los flujos de fondos que se generarían a partir del proyecto se incluyen cuadros que muestran los flujos de fondos proyectados para la empresa y el estado.

|

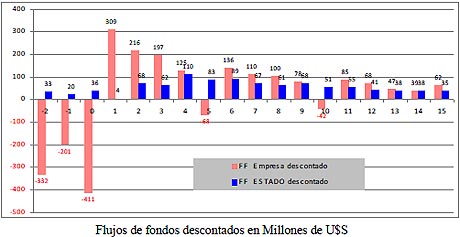

Aplicando sobre esta proyección de flujos de fondos, una actualización basada en una tasa de descuento del 10 % anual, se obtiene el siguiente gráfico:

|

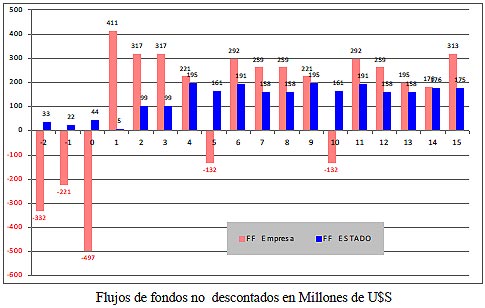

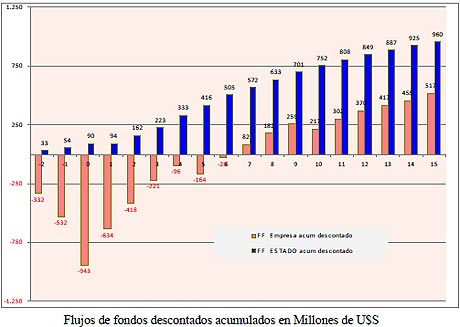

Finalmente para observar la evolución, se muestran los flujos de fondos descontados acumulados.

|

En este gráfico se puede observar claramente que el estado comienza a recaudar impuestos aún antes que el proyecto entre en producción. También que la empresa tiene FF Descontados positivos a partir del 9no año desde que se comienza a invertir en el desarrollo y construcción del proyecto.

7.1.2. Distribución de los ingresos por ventas en el promedio de 15 años

En cuanto al análisis del estado de resultados promedio de los 15 años, de cómo se reparten los ingresos generados por ventas en tres grupos: los pagos a terceros, impuestos, tributos y regalías y beneficio que queda a la empresa anualmente en promedio, los cuadros que siguen muestran estas distribuciones.

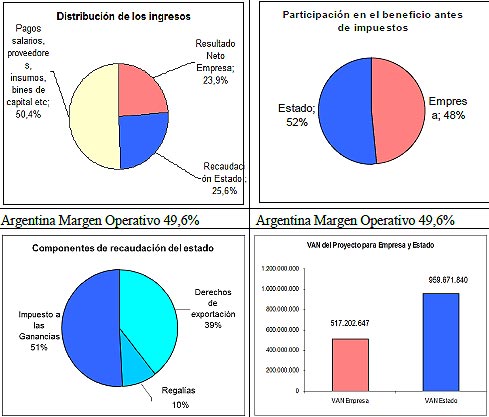

Lo que a continuación se muestra es el modo en que se distribuyen los ingresos generados por el proyecto para el caso base.

Se desataca que el margen operativo (el beneficio antes de impuestos sobre las ventas), es del 49,6 %.

|

Esto muestra que para el caso base, de los beneficios que quedan del proyecto después de pagar costos, el estado en Argentina, se apropia del 52 % a través de la estructura actual de impuestos, regalías y retenciones.

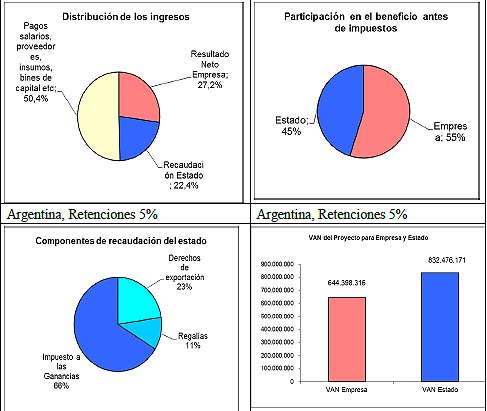

¿Qué sucedería con este proyecto si las retenciones fueran del 5 %? Si las retenciones fueran del 5 % para el concentrado de cobre como lo son para las exportaciones de oro y plata en general considerando que el margen operativo fuera del 49,6 %, el resultado sería el siguiente.

|

En el caso de que las retenciones fueran del 5 % como los son para el oro y plata en metal doré, con un margen operativo del 49,6% la empresa se queda con el 55 % de los beneficios antes de impuestos, lo que implica una carga tributaria similar a las que tienen Chile y Perú, como se verá más adelante.

7.1.3. Recaudación indirecta

Hasta aquí hemos analizado lo que el estado, recauda directamente de la empresa minera industrial a partir de los tributos que ésta paga directamente por su actividad.

Pero el desarrollo de un proyecto minero implica para el estado la recaudación de otros tributos que se originan a partir de las actividades de nuevos actores proveedores de la empresa minera.

Cabe precisar que por recaudación tributaria indirecta no se concibe a la suma de impuestos indirectos, sino que la misma se define como aquella que surge del tirón de demanda de insumos, es decir, es la sumatoria de los impuestos que pagan los proveedores de la empresa y a su vez los impuestos que pagan los proveedores de estos últimos y así sucesivamente. Es decir, se mide el efecto cascada que sobre los impuestos tiene la operación del proyecto.

El coeficiente que se estima multiplica la recaudación total del estado a partir de la recaudación directa de los tributos e impuestos que paga la empresa, ha sido calculado en 1,36, según el trabajo “Actualización del informe de impacto económico del proyecto minero Bajo de la Alumbrera”6

Este multiplicador también ha sido estimado también en 1,39 para Cerro Vanguardia y 1,35 para Alumbrera por Virginia Moori Koenig y Carlos Bianco7 en un estudio de Oficina de la CEPAL-ONU en Bs As en 2003.

El tema de la recaudación indirecta es muy importante que se tenga en cuenta por parte de quienes elaboran las políticas públicas a la hora de mensurar los beneficios de un proyecto minero, porque a diferencia de muchas otras actividades, la minería no desplaza a otras actividades económicas, sino que crea desarrollo donde nada había y es probable que nunca lo haya, con excepción de la minería. Además en la medida que la actividad minera desarrolle nuevos proveedores, este multiplicador será mayor con los consiguientes beneficios.

También es importante destacar que en los proyectos de menor rentabilidad, esto es así porque una buena parte de los ingresos por ventas van a parar a terceros proveedores que también pagan sus impuestos, por lo que en estos proyectos es posible que el multiplicador sea aún mayor.

Los multiplicadores aquí mencionados corresponden a trabajos realizados en los años 2003 y principios de 2004 cuando estaban en marcha unos pocos nuevos emprendimientos metalíferos (Alumbrera, Cerro Vanguardia) y con pocos años de actividad. Seguramente estos multiplicadores actualmente son mayores ya que han entrado en producción muchos más proyectos en San Juan (Veladero, Gualcamayo, Casposo) y Santa Cruz (Manantial Espejo, San José, Mina Martha), Jujuy (Pirquitas) y se están construyendo y explorando otros en varias provincias.

Para el caso base que estamos analizando, si tomamos un multiplicador del impuesto de 1,36 y lo aplicamos sobre la recaudación directa del estado a la empresa que desarrolla el proyecto (de 2.352.700.480 U$S a valores corrientes sin actualizar), significa que los impuestos indirectos recaudados por el desarrollo de esta operación minera a lo largo de los 15 años suman 846.972.173 U$S, totalizando entonces la recaudación del estado 3.199.672.653 U$S.

Como dato para comparar, el beneficio total para la empresa sumando los 15 años es de 2.219.841.841 U$S para el caso base.

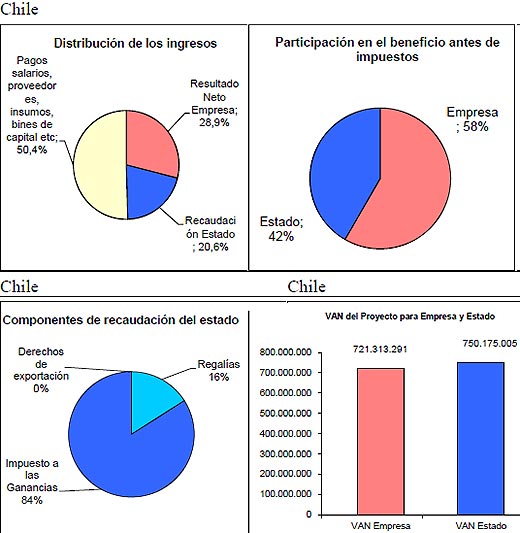

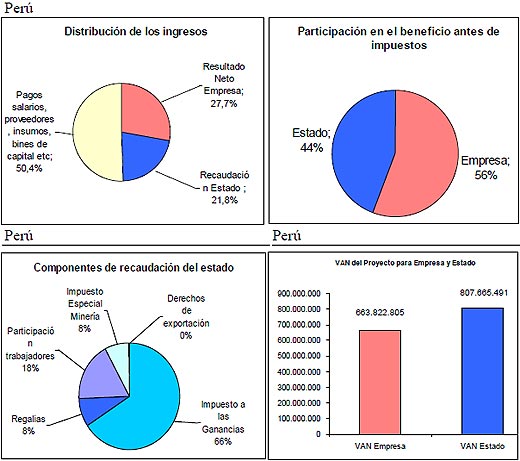

7.1.4. Análisis comparativo. Chile y Perú. Caso base

Se muestra abajo lo que sucedería en Chile y Perú para el mismo proyecto bajo el supuesto de que todas las demás variables (como inversión, costos precios, leyes, etc,) con excepción de las de la estructura tributaria y asimilables, son iguales que en Argentina.

|

|

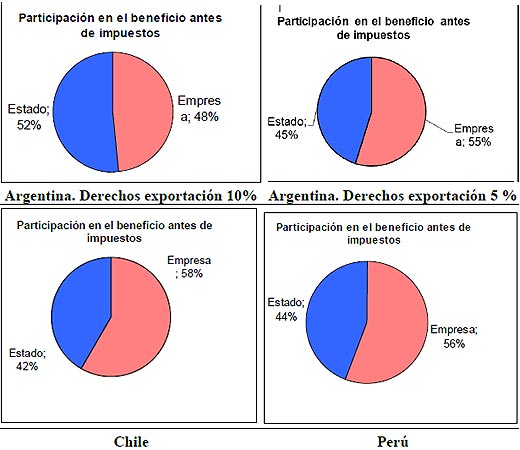

Como puede verse en los gráficos, la carga tributaria para un margen operativo del 50%, es más alta en Argentina para concentrados, que en los otros dos países analizados.

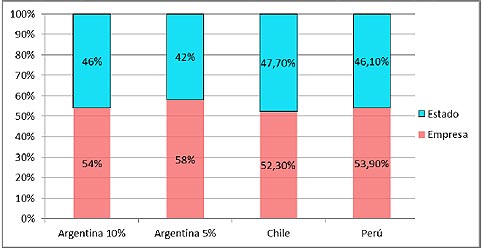

Para un beneficio operativo de aproximadamente el 50 %, el Estado capta en Argentina el 52 % de los beneficios antes de impuestos, mientras que en Chile y Perú es del 42 % y del 44% respectivamente. Con retenciones del 5 % como las que se aplican a oro y plata metálicos (no en concentrado) la carga tributaria en Argentina sería aproximadamente similar a la de Chile y Perú.

|

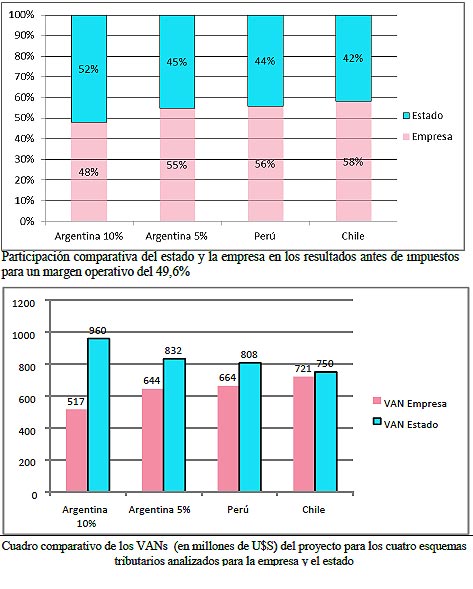

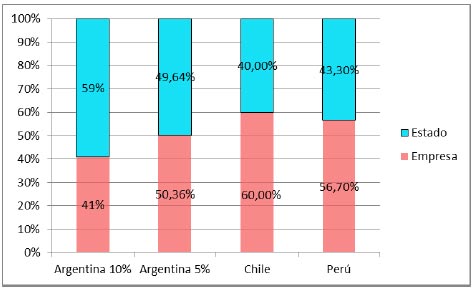

Resumen de las participaciones en los beneficios antes de impuestos de empresa y estado comparativas en los 3 países para un beneficio antes de impuestos del 49,6%.

|

Para un margen operativo del 49,6% (y retenciones del 10%) la participación de los beneficios del proyecto en Argentina es superior a la de los otros 2 países. Inclusive es el único país en que el estado toma más del 50 % de los beneficios antes de impuestos.

Si las retenciones fueran para el proyecto analizado del 5 %, como sucede en general para oro y plata, disminuye la participación estatal, pero aun así es mayor en Argentina que en Perú y Chile.

7.2. Análisis de sensibilidad

Hasta ahora se ha tomado el caso base para observar lo que sucede puntualmente sobre éste en términos de tributación y se ha comparado con otros dos países cercanos y con tradición minera y con recientes reformas impositivas, para tener un marco de referencia.

El análisis de sensibilidad es un ejercicio para observar que sucede con el proyecto si se cambia alguna o algunas de las variables.

Son muchas las variables que son relevantes en la economía del proyecto.

Se pueden clasificar en dos grupos.

Variables que al aumentar, aumentan los beneficios. Las más importantes:

- precio

- ley del mineral

- reservas

Variables que al aumentar, disminuyen los beneficios

- costos en general

- inversión

- impuestos

7.2.1. Cambios en los precios

Es la más sensible e importante, junto con la ley del mineral. Son los que más impactan directamente en la rentabilidad y los menos manejables.

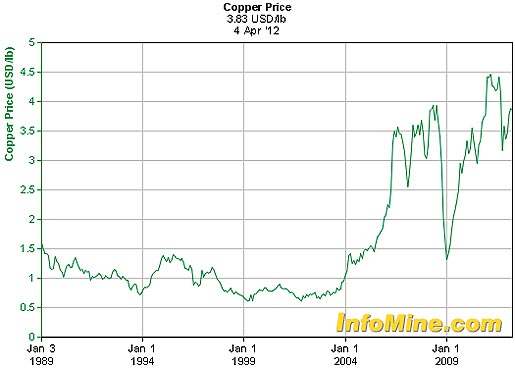

Para el caso analizado, un yacimiento de cobre, es interesante ver la evolución de los precios en los últimos años.

|

El cobre se mantuvo desde 1.989 durante 15 años, por debajo de 1,5 U$S/lb.

Inclusive en el período 1.997 al 2003 estuvo por debajo de 0,80, cuando empieza a aumentar sobre todo por la demanda china.

Desde 2006, principalmente impulsado por la demanda china, pasa los 3 U$S y se mantiene en 3,5 U$S llegando casi a 4,0 U$S; hasta que comienza la caída por la crisis que comienza en 2008, llegando a un mínimo por debajo de 1,5 U$S a principios de 2009.

Luego comienza la suba nuevamente, superando en 2011 los 4 U$S/lb.

Actualmente se ubica en 3,85 U$S que es el precio tomado para el caso base.

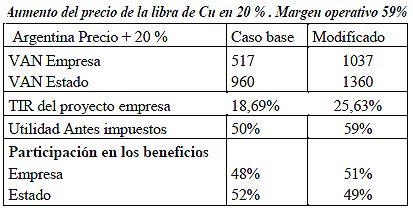

Por ejemplo veamos cambios en los precios de + / – 20 %.

|

El aumento del 20 % en el precio aumenta el VAN del proyecto tanto para le empresa como para el estado, siendo superior para la primera en términos absolutos y relativos.

Aumenta la TIR de 18,69 a 25.63 %.

La participación de la empresa en los beneficios pasa a ser del 51 %, cuando antes era del 48 %.

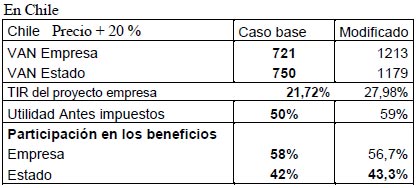

|

También suben VAN y TIR como es lógico, aunque en menor medida y con menores diferencias entre los actores que en Argentina. En los beneficios el estado aumenta levemente su participación al aumentar el margen operativo.

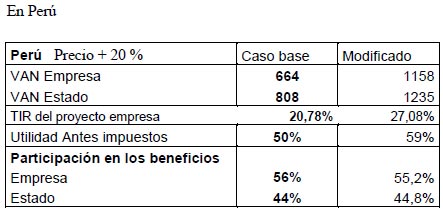

|

Suben también VAN y TIR. Como en Chile, la estructura progresiva aumenta la participación del estado en los beneficios.

|

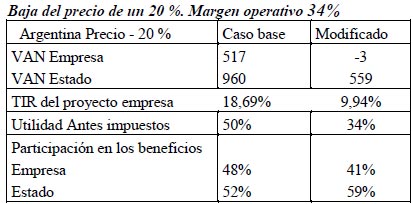

Como es de esperar, los beneficios disminuyen para ambos actores, pero es interesante destacar que mientras que para el estado a pesar de esta baja sigue siendo un proyecto cuyo VAN es de 559 M U$S, para la empresa, a una tasa de descuento del 10 % anual, significa una VAN negativo. Tal como lo demuestra la TIR del 9.94 %.

Además se observa que la utilidad antes de impuestos es del 34 % ahora y que en el reparto de los beneficios generados el estado ahora aumenta su participación, se apropia anualmente de un 59 % en promedio.

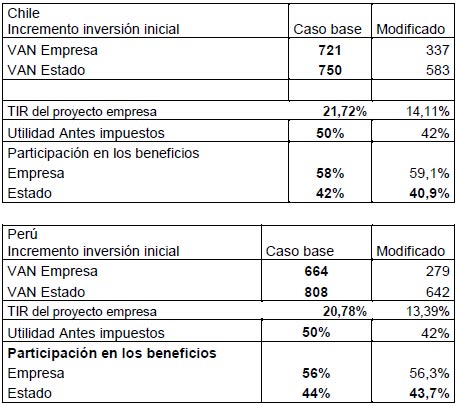

|

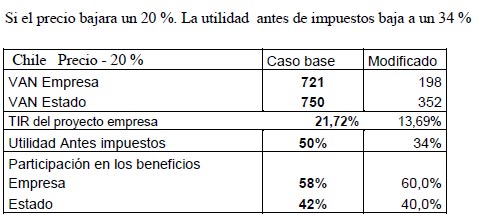

En Chile se modifican a la baja, tanto el VAN como la TIR que ahora llega a un 13.69 % para la empresa. Ante una baja en el margen operativo, baja la participación del estado en el beneficio.

Esto juega un papel importante en los yacimientos que operan con bajos márgenes, que ante una reducción en los precios pueden ser impulsados a aumentar la ley de corte de modo tal que finalmente se disminuyen las reservas quedando zonas del yacimiento fuera de la explotación, posiblemente para siempre.

|

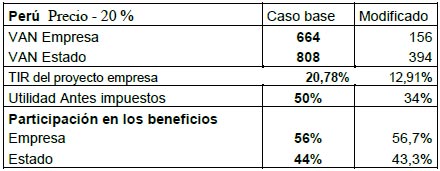

Al igual que en Chile bajan ambos VAN, en menor medida el del estado. La TIR se mantiene por encima del 10 %, queda en 13.69 % en Chile y en 12.91% en Perú.

Las participaciones de estado y empresa en los beneficios después del pago a terceros varían levemente, disminuyendo la del estado.

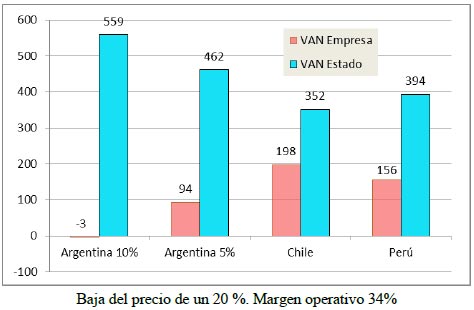

|

|

Ante una baja del precio de un 20 %, que llevaría el margen operativo a un 34%, y con retenciones de un 10% en Argentina este proyecto posiblemente no se desarrollara, porque para una tasa de descuento del 10 % anual, el VAN es negativo (-3 M U$S).

Inclusive bajo esta estructura impositiva, el estado se apropiaría del 59 % de la utilidad antes de impuestos (recordar que en el caso base, de mayor rentabilidad el estado tomaba el 52 %). En Chile y Perú, al bajar la rentabilidad, el estado baja su participación en los beneficios dándole al proyecto mayores posibilidades de que se desarrolle.

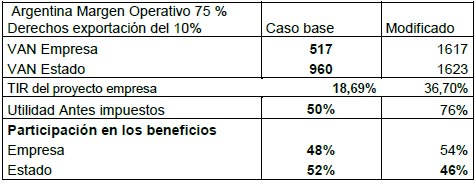

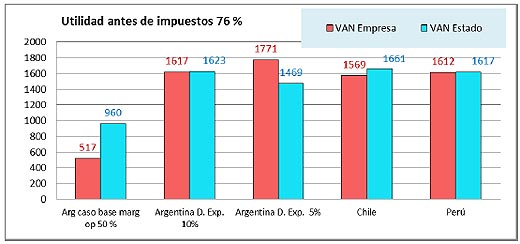

7.2.2. Resultados extraordinarios. Margen operativo del 75 %. Cambios en varias variables que disminuyen costos o aumentan beneficios.

No es una situación esperable que los costos desciendan en el tiempo. En este caso la idea es mostrar cómo la estructura impositiva impacta en un proyecto con costos inferiores al del caso base, de modo que el proyecto tenga un margen operativo superior al 75 %. Sería el caso de un yacimiento muy rico en ley o con muy bajos costos de explotación o procesamiento o inversión.

|

Bajo el sistema impositivo actual, con retenciones del 10 %, se da la paradoja de que ante un escenario de importantes utilidades (76 % de las ventas antes de impuestos) la participación del estado en esos beneficios disminuye del 52% en el caso base, al 46 % en este caso.

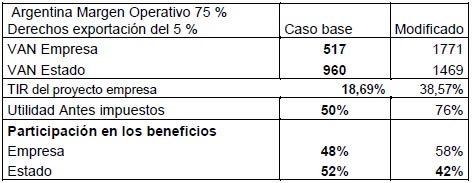

Si las retenciones fueran del 5 %, el resultado sería el siguiente:

|

Con retenciones del 5 %, la participación del estado en esos beneficios se reduce aún más, al 42 % en este caso, cuando la política tributaria debería, en el caso de superutilidades, captar una mayor porción de estos beneficios.

|

|

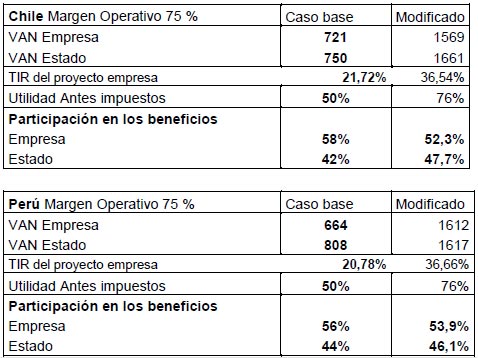

Ante un escenario de muy alta rentabilidad, utilidades antes de impuestos del 75 % de las ventas, el VAN del proyecto crece de modo importante para ambos sujetos estado y empresa. Aún sin considerar el multiplicador del impuesto. El esquema de Chile es el que da mayores beneficios al estado en este caso de superutilidades.

Como se observa en el gráfico que sigue, el régimen argentino es el que menor participación para el estado da en este caso y el chileno el que da mayor participación.

|

Volviendo a la comparación con el caso base, con elevados márgenes de rentabilidad, tanto Perú como Chile, impondrían al proyecto tributos de tal modo que aumentan la participación del estado en los beneficios con respecto a ese caso. En Chile la participación aumenta en 5,7% y en Perú 2,1%.

Es lo contrario de lo que sucede en Argentina en que en el caso de beneficios extraordinarios el estado pierde participación, del 52 % cae 10 %, al 42 %.

7.2.3. Modificación de la Inversión Inicial

Para el caso base se ha tomado una inversión promedio para este tipo de proyectos. Pero la inversión inicial depende de una gran cantidad de factores. Entre ellos están la infraestructura existente y la distancia a los puertos por ejemplo.

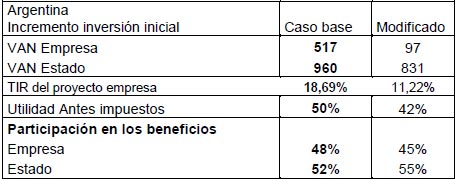

Si por ejemplo hubiera que elevar la inversión inicial en un 50 %, reduciendo el margen operativo al 42 %, el impacto sobre lo que analizamos sería el siguiente.

|

El resultado es similar al que se produce por una baja en los precios del 20%.

Por este aumento en la inversión inicial, el desincentivo para la empresa es muy importante y se da esta paradoja de que la participación del estado en los beneficios es aumentada a pesar de la disminución en los beneficios del proyecto.

|

Ante una inversión inicial más alta que la considerada en el caso base, las estructuras tributarias de los otros dos países son más atractivas para la inversión en un yacimiento en el que se prevé dará una TIR relativamente baja. Las estructura tributarias chilena y peruana a través de la baja en las regalías e impuesto específico a la minería para proyectos de baja rentabilidad, favorecen a partir de este incentivo, la inversión.

7.2.4. Conclusiones sobre los cambios en las variables y sus efectos en la distribución de la renta minera

Del análisis de la modificación de las variables más importantes se sacan estas conclusiones sobre las estructuras impositivas.

- Independientemente de la sensibilidad, Argentina tiene la mayor carga tributaria, (sobre todo para retenciones del 10 % a concentrados). Los VAN del proyectos para la empresa son menores en Argentina que en los otros dos países. Lo mismo sucede con las TIR.

- Ante bajas o subas de precios o en la inversión inicial, la rigidez de la estructura en Argentina y la regresividad de ésta, determinada por los derechos de exportación sobre las ventas brutas y no las utilidades, hacen que el riesgo sea superior en Argentina.

- Porque ante una baja de precios (o aumento de la inversión inicial), que conduce a una baja en la utilidad antes de impuestos, cambia las proporciones de participación del estado y empresa, creciendo la participación del estado en un esquema de baja de utilidades, en la que la empresa se ve doblemente desalentada.

- En Chile y Perú ante una baja del precio, sacrifican utilidades estado y empresa, en mayores proporciones por parte del estado. Esta es una buena política para cuidar a los proyectos marginales. En Argentina a la baja de utilidades, se le suma el incremento de la carga fiscal efectiva lo que constituye un fuerte desincentivo para las inversiones en nuestro país para iguales condiciones.

- Esto debe ser pensado en el marco del universo de yacimientos que existen en nuestro territorio, porque tal vez este esquema tributario no sea un problema para la inversión en yacimientos de alta ley. Pero, ¿qué sucede con los yacimientos marginales de leyes menores?¿O con aquellos que tienen costos más elevados de minado o tratamiento o que requieren de mayores inversiones iniciales, por ejemplo en infraestructura?.

7.2.5. Modificación de leyes de corte y sus posibles implicancias en las reservas

Los proyectos marginales, aquellos que por circunstancias naturales que inciden en su rentabilidad potencial están en el límite de lo económico, son los más sensibles a las políticas tributarias, ya que los impuestos y regalías son la única variable de costos no intrínseca.

Para ilustrar el posible impacto que podría tener un cambio en la tributación se mostrará un ejercicio teórico sobre los posibles cambios que en la explotación de un yacimiento podría tener esta modificación.

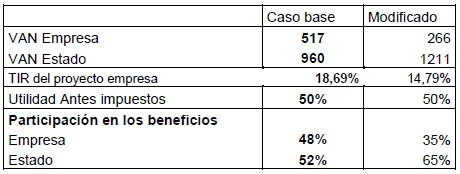

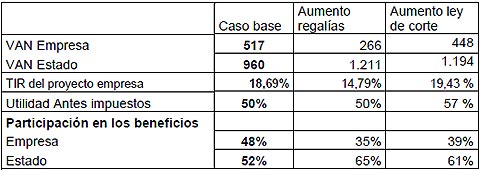

Como ejemplo se muestra el impacto de un aumento de regalías al 15 % del Valor Boca Mina

Un aumento de regalías al 15 % por ejemplo, produciría en el proyecto el siguiente impacto.

|

Como se observa, y como es lógico, este cambio no cambia la utilidad antes de impuestos, lo que cambia es el reparto a partir de este punto.

Del 52 % original ahora el estado se apropiaría del 65 % lo que es probablemente el fin de esta política, recaudar más a partir del proyecto.

Este cambio afecta disminuyendo para la empresa el VAN y la TIR.

Un cambio de estas características llevará a la empresa a tener que cambiar algunas variables del proyecto de modo tal de obtener la rentabilidad superior que le exijan los inversores acorde a la formulación original del proyecto.

Esto se hace elevando la ley de corte. Es decir, se explota lo más rico, dejando fuera de la explotación los sectores de menor ley.

La consecuencia de esto es la reducción de reservas minables y de la vida útil del yacimiento, si se mantuviera el ritmo de producción o una menor producción en caso de mantener los años de trabajo.

El Dr. Eduardo Peralta aborda este tema8, y menciona: “Elevar en un 10% los costos por encima de lo calculado en la factibilidad original, significa sacrificar parte de esas reservas de baja ley que hubieran sido aprovechables con los costos originales y por lo tanto disminuir la vida del yacimiento en aproximadamente el 14 a 15% de sus reservas y por lo tanto la vida útil de la mina. Es decir, se sacrificara 1 año de cada 6 a 7 de la vida útil de la mina.”

Para nuestro ejemplo analizaremos los siguientes cambios:

- Se eleva la ley de corte, de modo tal que la ley media aumente, un 20 %,

- Una reducción de reservas minables del 25 %.

- Reducción de inversión inicial del 20%.

Se disminuyen las reservas minables, ya que se dejan sin enviar a planta una determinada cantidad de toneladas de baja ley.

Se aclara que el volumen de reservas minables que se reduce por la suba en la ley de corte es variable y depende de las características propias del yacimiento.

Es importante destacar que una reducción de las reservas implica entonces una baja en la producción anual y una menor inversión inicial, que en este caso estimamos se reduce en un 20 % con respecto al caso base.

Los resultados de estos cambios se muestran en la tabla que sigue. En la primera columna, el caso base; en la segunda, el efecto del aumento de regalías sin modificar otras variables y en la tercera, el resultado del aumento de la ley de corte y reducción de inversión.

|

El resultado final para este caso hipotético planteado, dentro de los supuestos aquí mencionados, es que la suba de regalías al 15%, conduce a una suba de la ley de corte, con la consiguiente disminución de reservas, de modo tal que para la empresa significa: una menor inversión, un recupero parcial del VAN (en relación al proyecto original), y un leve aumento de la TIR.

Para el estado significa una mayor participación en los beneficios del proyecto en términos de participación relativa (sube de 52 % a 61 %) y de VAN.

¿Qué significa esto en términos de aprovechamiento de los recursos naturales?

- La reducción de reservas minables en un yacimiento puede significar su abandono perpetuo, porque en la mayor parte de los casos serán irrecuperables.

- La reducción del 25 % de las reservas, 73.875.000 de t de mena, implican una reducción del 10 % de las t de cobre minables de 99.879 t a 89.891 t.

- Esto implica que se perderían 9.988 t de Cu en el yacimiento que significan 7.292 t de cobre exportable.

- Por esta razón al precio considerado, si se dieran los supuestos que aquí se han planteado, se perderían entonces U$S 928.339.333 de exportaciones a valores no descontados en los 15 años de producción.

- Para la empresa en términos de utilidad total acumulada a lo largo de todo el proyecto, significa una pérdida de U$S 374.270.346.

- En términos de recaudación total acumulada para el estado a lo largo de todo el proyecto, significa una ganancia de U$S 543.714.834.

- Lo que el proyecto deja de adquirir a terceros en inversiones, servicios, salarios, etc., en relación al original, suma un total de U$S 1.097.783.820. Es éste posiblemente el mayor impacto negativo de una reducción de reservas, por todo lo que el proyecto deja de consumir en construcción, servicios, salarios, compra de bienes, etc., que tienen un impacto importante en la economía.

Lo que aquí se ha planteado es la reducción de reservas de un yacimiento que de todos modos trabajaría bajo los supuestos indicados.

Pero debe pensarse que también este tipo de reformas que elevan los costos, pueden conducir directamente al abandono de proyectos.

8. CONCLUSIONES

- La carga tributaria sobre la actividad minera en Argentina está hoy por encima del promedio internacional. Para proyectos de elevado margen operativo está por encima del promedio y es muy elevada para los proyectos con bajos márgenes de rentabilidad como son los yacimientos de baja ley o elevados costos.

- La estructura tributaria sobre la minería exportadora en Argentina es regresiva. Se castiga a los proyectos de menor rentabilidad con una carga tributaria más alta que a los proyectos de muy altos beneficios.

- Una suba de la carga tributaria conduciría la elevación de la ley de corte de un proyecto, con lo que se descartarán reservas, que son abandonados en el yacimiento posiblemente por décadas o para siempre. Esto no sólo afecta a la disminución de reservas explotables de proyectos en marcha, sino también, al desarrollo de nuevos proyectos marginales..

- Evaluaciones internacionales sobre el atractivo que para la inversión puede significar la estructura impositiva, Argentina se ubica entre los menos atractivos.

- Se debe revisar la distribución de los beneficios que produce la industria minera. Uno de los puntos de conflicto sobre la recaudación fiscal a partir de la minería es la baja participación de las provincias productoras en la recaudación directa de los tributos. El estado nacional a través de Derechos de Exportación e Impuesto a las Ganancias se apropia de modo primario de alrededor del 90 % de la recaudación.

- El desarrollo de un proyecto minero implica para el estado la recaudación de otros tributos que se originan a partir de las actividades de nuevos actores proveedores de la empresa minera. Es importante considerarlos a la hora de elaborar políticas tributarias porque en general los proyectos mineros no desplazan a otros actores económicos, por el contrario incorporan a nuevos contribuyentes.

9. CONSIDERACIONES GENERALES

- La discusión sobre la carga tributaria que se aplica sobre la actividad minera requiere de un exhaustivo análisis por parte de todos los sectores involucrados, por tratarse de una herramienta con un enorme potencial para el desarrollo nacional.

- Argentina es un país con escasa tradición en minería metalífera por lo que se deben elaborar políticas que apunten al mejor desarrollo, teniendo en cuenta las restricciones que significan esta corta trayectoria, la disponibilidad de infraestructura y personal capacitado, y el clima social.

- La actual coyuntura de altos precios de metales es una oportunidad que debe ser bien aprovechada de modo tal de obtener para los argentinos el máximo de beneficio sin sacrificar el desarrollo.

- Una estructura tributaria adecuada, también en minería, es una importante herramienta de política económica.

- En el pasado reciente varios países han incrementado su carga fiscal sobre la minería (Chile, Perú, Australia), y aun así están por debajo de la que aplica Argentina.

- La discusión de la participación del estado en los emprendimientos mineros no debe basarse sólo en la observación de los yacimientos actualmente en producción y la coyuntura actual de precios elevados, porque Argentina tiene un enorme potencial para el crecimiento a partir de yacimientos que se están evaluando y aún de los desconocidos.

- Países como Chile y Perú tienen una nueva estructura tributaria que implica una mayor participación del estado en los beneficios a medida que éstos crecen. Se basa en aplicar alícuotas crecientes en función del margen operativo. Son esquemas progresivos, cuanto mayor es la ganancia de la empresa por tratarse de un yacimiento más rico, o por una suba de precios, mayor es la carga fiscal y mayor la participación del estado.

- Si para la discusión sobre tributación sólo se fija la atención en proyectos que hoy pueden tener muy altas leyes o muy bajos costos de producción y por esta razón superutilidades, se pueden cometer errores con estas herramientas de política económica, que sean perjudiciales para el desarrollo económico en el mediano y largo plazos.

- Igual error se puede cometer pensando que los escenarios de altos precios de metales serán para siempre. No se debe perder de vista la evolución histórica de los precios de los metales, se debe mirar un poco más de los pasados 5 o 6 años.

- Es lógico que las provincias reclamen mayor participación pero es importante que no dejen de observar la competitividad. Por ejemplo Perú tiene una carga fiscal menor que Argentina pero el 50% del impuesto a la renta va directamente a las regiones.

- Deben tenerse en consideración las características propias de la minería para la elaboración de políticas. Dependiendo del nivel de prospección y desarrollo minero de los países, la probabilidad de que un prospecto se convierta en un desarrollo minero es de 1 en 100 para los países con mayor tradición minera a 1 de cada 30 en los menos explorados. Esto es, sólo un 3% de los prospectos terminan siendo una mina.

- La estabilidad en las políticas y reglas son fundamentales. Tanto es así que las empresas exploradoras encuentran más atractivos para la inversión a países con menores probabilidades de encontrar yacimientos por estar muy explorados (como Canadá o Australia), que a aquellos que tienen mayor potencial geológico pero menor confiabilidad para el desarrollo de estos proyectos.

- La tarea de diseñar políticas tributarias sobre la minería no puede dejar de considerar las características propias y únicas de la actividad y el contexto internacional ante la potencialidad de desarrollo que hoy se presenta.

10. BIBLIOGRAFÍA

- Abeceb.com. 2011. Dimensionamiento del aporte fiscal de la minería en Argentina. Consideraciones de regulación tributaria a la luz de la experiencia internacional.

- Behre Dolbear Group Inc. Minerals Industry Advisors. 2011 Ranking of Countries for Mining Investment.

http://mining.about.com/library/2011MiningCountriesBehreDolbearRanking.pdf. - IERAL de Fundación Mediterránea. Cadena minera metalífera en Argentina: Oportunidades de inversión y política económica.

www.ieral.org/images_db/noticias_archivos/1868.pdf. - Jerez Daniel G. 2011. Guía de trabajos prácticos. Cátedra de Geología Minera. UNLaR

- Jerez Daniel G., 2009. Estado y empresa ¿Quiénes obtienen beneficios económicos de un proyecto minero? Los flujos de fondos descontados como herramienta de medida.. IX Congreso Argentino de Geología Económica. Actas.

- Jordán Rita, Federico Sarudiansky, Guillermo Watanabe, Liliana Tassile, Inés Rodriguez, Raúl Daneri. 2004. Actualización del informe de impacto económico del proyecto minero Bajo de la Alumbrera. Universidad Nacional de San Martin.

- Mc Mahon Fred and Miguel Cervantes. 2012. Fraser Institute Annual Survey of Mining Companies. http://www.fraserinstitute.org/uploadedFiles/fraser-ca/Content/research-news/research/publications/mining-survey-2011-2012.pdf

- Moori Koenig Virginia y Carlos Bianco. 2003. Estudios Sectoriales Componente: Industria Minera. Estudio 1.Eg.33.6.Préstamo BID 925/OC-AR. Pre II. Coordinación del Estudio: Oficina de la CEPAL-ONU Bs As, a solicitud de la Secretaría de Política Económica, Ministerio de Economía de la Nación.

- Peralta Eduardo. 2011. Incidencia de un aumento en el porcentaje de costos totales (cualquiera) sobre la vida final de un yacimiento. En: Los Verdaderos Motivos de la Campaña "Anti Minería a Cielo Abierto". Parte 3

https://estrucplan.com.ar/estrucplan/Articulos/verarticulo.asp?IDArticulo=2595

REFERENCIAS

- Abeceb.com Dimensionamiento del aporte fiscal de la minería en Argentina. Consideraciones de regulación tributaria a la luz de la experiencia internacional

- Fred McMahon and Miguel Cervantes . 2012. Fraser Institute Annual Survey of Mining Companies. 2011/2012. http://www.fraserinstitute.org/uploadedFiles/fraser-ca/Content/research-news/research/publications/mining-survey-2011-2012.pdf

- 2011 Ranking of Countries for Mining Investment. Behre Dolbear Group Inc. Minerals Industry Advisors.

http://mining.about.com/library/2011MiningCountriesBehreDolbearRanking.pdf - Fuente: Daniel Jerez. Cátedra de Geología Minera. Guía de trabajos prácticos. UNLaR

- Jerez Daniel G., 2009. Estado y empresa ¿Quiénes obtienen beneficios económicos de un proyecto minero? Los flujos de fondos descontados como herramienta de medida.. IX Congreso Argentino de Geología Económica. Actas.

- Lic. Rita Jordán, Lic.Federico Sarudiansky, Lic. Guillermo Watanabe, Dra. Liliana Tassile, Inés Rodriguez, Raúl Daneri. UNIVERSIDAD NACIONAL DE SAN MARTIN. Febrero 2004.

- Estudios Sectoriales* Componente: Industria Minera. Estudio 1.Eg.33.6.Autores: Virginia Moori Koenig Y Carlos Bianco*. 2003 Préstamo BID 925/OC-AR. Pre II. Coordinación del Estudio: Oficina de la CEPAL-ONU Bs As, a solicitud de la Secretaría de Política Económica, Ministerio de Economía de la Nación.

- Peralta Eduardo. Incidencia de un aumento en el porcentaje de costos totales (cualquiera) sobre la vida final de un yacimiento. En: Los Verdaderos Motivos de la Campaña "Anti Minería a Cielo Abierto". Parte 3 https://estrucplan.com.ar/estrucplan/Articulos/verarticulo.asp?IDArticulo=2595

Por: Geólogo, Contador Público Daniel Gonzalo Jerez e Ingeniero Hugo Nielson

Enviado por: Dr (Geólogo) Peralta E. H.

(Ex profesor de Yacimientos y de Geoquímica general y aplicada. U. N. Catamarca)