Inclusión de información social y medioambiental en los estados contables de empresas Argentinas

Informe preparado por DIEGO SEBASTIÁN ESCOBAR

Este trabajo se realizó bajo la supervisión de la DRA. LUISA FRONTI DE GARCÍA

RESUMEN

En este trabajo se analizará, la información ambiental y social, publicada en los Estados Contables de diversas empresas que cotizan en la Bolsa de Comercio y se publican en la página web de la Comisión Nacional de Valores.

Los Estados Contables tomados, fueron publicados en el 2007, correspondientes al ejercicio del 2006. La muestra realizada contiene 110 empresas, de las cuales 50 de ellas presentaron información Social y Ambiental relevante.

Para realizar el análisis, se especificó la información social y medioambiental; con el objetivo de observar la evolución que tiene cada una de ellas. Y se analizó la información financiera, cualitativa y cuantitativa, como se vino haciendo, en trabajos anteriores.

Sobre la muestra de 50 empresas, que posee información relevante, se analizarán las variables de Información Medioambiental Financiera, Cualitativa y Cuantitativa, ISO 14001, Forestación, Mecanismos de Desarrollo Limpio, Otras Actividades Medioambientales, Información Social Financiera, Cualitativa y Cuantitativa, Responsabilidad Social Empresaria (RSE) y Actividades Comunitarias.

Como se podrá apreciar en el trabajo, este tipo de información cobra cada vez más importancia, pero en Argentina no existe normativa contable profesional que obligue a las empresas a presentar información referida a sus acciones, con implicancia social y medioambiental. En consecuencia muchas de ellas que impactan peligrosamente el medioambiente, no hacen mención alguna en sus estados contables.

1. INTRODUCCIÓN

Al estar en vigencia el Protocolo de Kyoto en diversos países industrializados, y debido a las nuevas necesidades de información de los usuarios, vinculados con aspectos sociales, éticos y medioambientales, la contabilidad social y ambiental va tomando cada vez mas relevancia y aceptación en la comunidad profesional.

Tanto la contabilidad patrimonial y gerencial, presentan múltiples limitaciones para informar sobre los costos sociales y los impactos ambientales provocados por el desarrollo de las actividades.

Mundialmente, podemos observar que cada vez mas empresas, en su mayoría europeas, están desarrollando en conjunto con los informes financieros, informes de sustentabilidad, abarcando las área social, económica y medioambiental, usando para su preparación los manuales-guías de implementación voluntaria publicadas por el Global Reporting Initiative.

Lamentablemente, en el ámbito nacional no existe normativa contable profesional que obligue a las organizaciones a presentar información referida a las acciones con implicancia social y ambiental que se llevan a cabo. Este hecho es de significativa importancia dado que muchas empresas, al no verse coaccionadas se muestran renuentes a brindar este tipo de información1.

Entonces, si la contabilidad social y ambiental constituye un segmento independiente, de contabilidades no-económicas, como indica el Dr. García Casella2, debería existir un modelo contable que permita presentar dicha información siguiendo parámetros que aseguren que la misma está confeccionada de acuerdo a los principios propios que debe respetar toda información financiera.

En este trabajo se analizará, la información ambiental y social, publicada en los Estados Contables de la Comisión Nacional de Valores de diversas empresas que cotizan en la bolsa, y se seleccionará información medioambiental de cada tema analizado.

2. METODOLOGÍA

Para realizar este trabajo, se han consultado las publicaciones de los Estados Contables, de empresas que cotizan en Bolsa de Comercio, de la página web de la Comisión Nacional de Valores, se tomaron los EE.CC., publicados en el 2007, correspondientes al ejercicio del 2006. La muestra realizada contiene 110 empresas, de las cuales 50 de ellas presentaron información Social y Ambiental relevante, sobre esta última se desarrollan los análisis de los Items 4.1 y 4.2.

Para realizar el análisis, se especificó la información en social y medioambiental; con el objetivo de observar la evolución que tiene cada una de éstas. También, se clasificó3 dentro de cada una se analizó la información financiera y cualitativa – cuantitativa, como se vino haciendo, en trabajos anteriores:

Financiera: Es la información que se encuentra expresada en unidades monetarias, y que puede incluirse ya sea en los mismos EE.CC. o en la Memoria.

No financiera:

Cuantitativa: Es aquella información expresada en unidades no monetarias, encontrándose en la memoria.

Cualitativa: Es aquella información que consiste en descripciones de las actividades que se llevan a cabo referidas a estas cuestiones.

Supuestos que se tomaron para realizar la investigación:

Existe disenso con respecto a considerar a la contabilidad Ambiental una rama de la contabilidad social, o si posee identidad propia. Considero personalmente la última postura, y en la investigación se adoptó y se desarrolló de ese modo.

Se utilizó en muchos casos la palabra EE.CC, estamos haciendo referencia a todos los informes publicados por cada empresa en la CNV, es decir que incluimos Informes de gestión, Informes del Consejo de Vigilancia y las Memorias, que en el sentido estricto de la palabra no corresponde denominarlos EE.CC.

3. CONCEPTOS AMBIENTALES

A continuación se enuncian conceptos ambientales básicos como costos, gastos, pérdidas e inversiones, pasivos y previsiones ambientales:

Costos Ambientales

“El costo ambiental se define como el consumo, necesario y debidamente valorado, de factores de producción relacionados con los recursos ambientales necesarios para la producción, la asimilación por el entorno natural de desechos de las actividades de producción y consumo, y el conjunto de de bienes y servicios ambientales que se orientan a las necesidades vitales y de calidad de vida del ser humano…”4

Gastos Ambientales:

“Son gastos de la naturaleza medioambiental los ocasionados por las medidas medioambientales adoptadas, o que deban adoptarse, para la gestión responsable de los posibles impactos ambientales de las actividades, así como los determinados por los compromisos ambientales adquiridos.”5

Inversiones Ambientales:

“Las inversiones ambientales comprenden el conjunto de recursos ambientales, que posee la empresa en estudio y que utiliza en su actividad económica a fin de obtener un beneficio… pueden ser:

a. Inversiones relacionadas con la conservación y el ahorro del consumo de los recursos ambientales.

b. Inversiones en factores naturales de producción, propiedad de la empresa, susceptibles de consumo gradual. Como por ejemplo, combustibles de origen natural (carbón, derivados del petróleo, etc.).”6

Pérdidas ambientales:

“Es una pérdida medioambientales todo flujo de resultado, originado por la puesta en práctica o la falta de implantación de medidas medioambientales, que no genere, o no pueda preverse razonablemente que genere beneficios económicos. Entre estas pérdidas se sitúan los flujos que disminuyen el resultado derivados de actividades llevadas a cabo en ejercicios anteriores, las sanciones, las indemnizaciones y cualquier pérdida extraordinaria de valor de los activos, relacionadas con las cuestiones medioambientales.”7

Pasivos Ambientales

“Néstor Bursesi lo define a los pasivos ambientales como una combinación muy especial de pasivos ciertos y contingentes, en los que frecuentemente no es posible reconocer con claridad al reclamante; esto se debe a que dicho reclamante puede ser cualquier persona que se vea afectada por las actividades de la entidad, accionistas, trabajadores, acreedores, personas que viven alrededor de las instalaciones, el Estado, etc.” 8

Previsiones Ambientales

“Se reconocerán como previsiones solo aquellas obligaciones:

a- Surgidas a raíz de sucesos pasados;

b- Cuya existencia sea independiente de las acciones futuras de la empresa.

Ejemplos de tales obligaciones son las multas medioambientales o los costos de reparación de los daños medioambientales, se derivarán para la empresa salidas de recursos, con independencia de las actuaciones futuras que ésta lleve a cabo.”9

Pasivos Ambientales relacionados con contingencias

“En el caso de que como consecuencia de sucesos pasados (por ejemplo, contaminación del suelo), pueda producirse una salida de recursos económicos para pagar una obligación posible, cuya existencia ha de ser confirmada sólo por la ocurrencia, de uno o más eventos inciertos en el futuro que no están enteramente bajo el control de la empresa.”10

4. ANÁLISIS DE MUESTRA

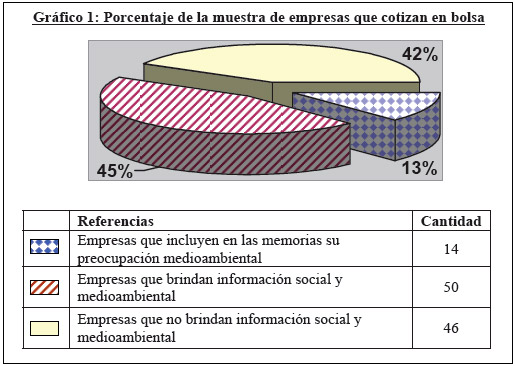

Para realizar este trabajo, se ha tomado una muestra de 110 empresas, que considero tienen mayor impacto ambiental e influencia en la sociedad. Se ha examinado que 50 empresas informan en sus estados contables información social y medioambiental, 14 sólo informan su preocupación e inquietud por el cuidado y preservación medioambiental y social; y 46 empresas no informan sobre esta cuestión (Véase gráfico 1). Sobre la muestra de 50 empresas, que posee información relevante, se analizan a continuación las variables de información social y ambiental, financiera cualitativa y cuantitativa, ISO 14001, entre otras.

Trabajos realizados por Elsa Suárez Kimura y Silvana Bancalari11, anteriormente nos informa que de una muestra de 46 empresas de balances tomados en la CNV en el 2005 sobre EECC que pertenecen al 2004, nos informan que un 70 % de la las empresas presentan información social y ambiental cualitativa.

Otro trabajo, realizado en el 2006 con base 2005, por Paula Daniela Parodi dirigida por Elsa Suárez Kimura12 nos indica que sobre una muestra de 40 empresas, el 77.50% presentan el los estados contables información social y medioambiental o al menos enuncian su preocupación sobre estas cuestiones.

Pero hay que tener en cuenta que estos porcentajes no se aplican a toda la población de empresas que presentan sus EECC en la CNV, dado que la muestra no fue tomada al azar, sino que se seleccionaron por el tipo de actividad que desarrollan y permiten deducir algún tipo de información de esta índole.

Y en este trabajo no han tomado únicamente empresas de rama industrial, sino que se incluyeron otras, como por ejemplo, empresas financieras, de servicios, etc.

Como se puede observar se ha notado un avance constante, en estos últimos años, en la presentación de este tipo de información en los Estados Contables.

|

4.1. Información Medioambiental

4.1.1. Información Medioambiental financiera

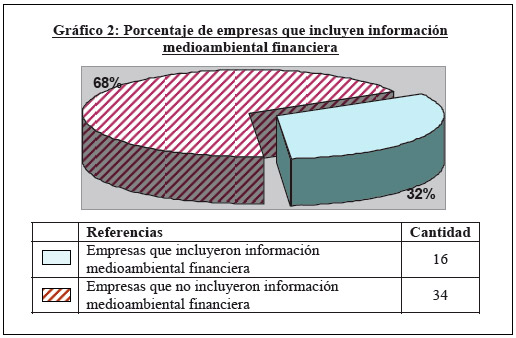

Considero información medioambiental financiera a los activos, pasivos, previsiones, y cuentas de resultados, hallados en los EECC. En la muestra de 50 empresas examinamos que 16 compañías fueron las que incluyeron en sus estados contables información ambiental financiera (Véase gráfico 2).

|

4.1.2. Información medioambiental cuantitativa y cualitativa

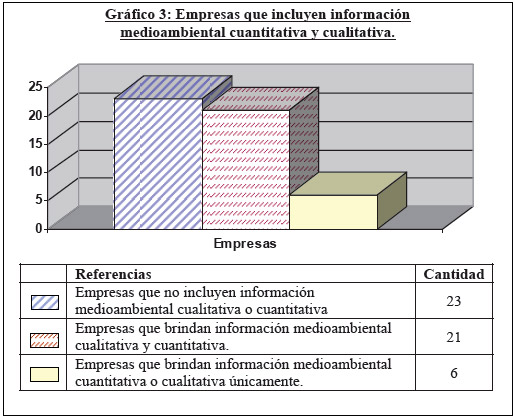

La información cuantitativa y cualitativa presentada por las empresas se encuentra ubicada principalmente en las memorias de los EECC pero algunas informan en los anexos, o información complementaria. Algunas empresas utilizaron indicadores, las tendencias mundiales son los emitidos por el Global Reporting Initiative (GRI) que son tenidos en cuenta para elaborar informes de sustentabilidad. Muchas de estas empresas que cotizan en bolsa han desarrollado estos tipos de informes que abarcan el aspecto económico, ambiental y social de la empresa. Por ejemplo, Arcor y Sancor; estos informes son mencionados en los EECC pero no son publicados en la CNV ni en las páginas web de las mismas empresas.

El análisis realizado en la muestra de 50 empresas, hallamos que 21 EECC contienen información medioambiental cualitativa y cuantitativa y 5 contienen información cuantitativa, 1 contiene información cualitativa, y el resto no presenta datos (Véase gráfico 3).

|

A continuación, evaluaremos las variables como ISO 14001, Sistemas de Gestión Ambiental, Mecanismos de Desarrollo Limpio y Forestación.

4.1.2.1. ISO 14001

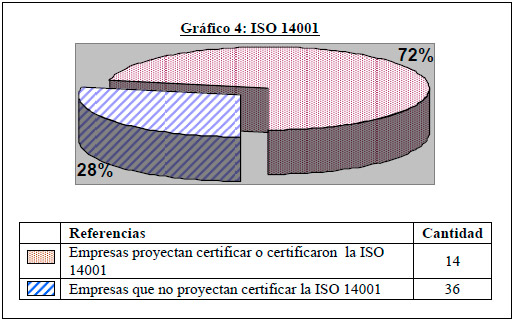

De las 50 empresas que incluyeron información medioambiental y social, 14 tienen la certificación de la ISO 14001 o la están tramitando. (Véase gráfico 4)

|

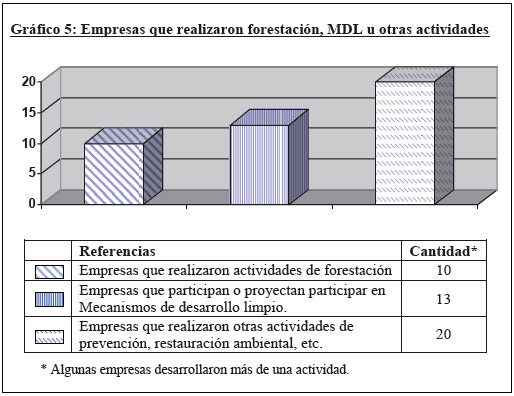

4.1.2.2. Forestación

El 20% de las empresas realizaron actividades de Forestación, siendo las mismas sumamente importantes, porque reducen la cantidad de Gases de Efecto Invernadero (GEI), emitidos por ellas. (Véase gráfico 5)

4.1.2.3. Mecanismos de Desarrollo Limpio

El concepto Mecanismos de Desarrollo Limpio (MPL) se basa en una revisión integral de la empresa y de su proceso productivo, para identificar áreas donde el consumo de materia prima, agua, energía, la utilización de materiales peligrosos y la generación de residuos puedan ser potencialmente reducidos u optimizados13, es conocido desde el Protocolo de Kioto, permitiendo el suministro de unidades de reducciones certificadas de emisiones (RCE) a determinados países que transfieran tecnologías limpias o proyectos de reducción o supresión de emisiones de GEI en países en desarrollo. Son 13 las empresas que participan o proyectan participar en MPL o que unilateralmente planean producir más limpio (Véase gráfico 5). Se han incluido a las empresas que han decidido producir más limpio unilateralmente por cuestiones normativas, como por ejemplo, la no utilización de transformadores con PCB.

4.1.2.4. Otras actividades

Las empresas que realizan actividades de prevención, restauración, conservación medioambiental con la comunidad fueron 20. (Véase gráfico 5)

4.2. Información social

4.2.1. Información social financiera

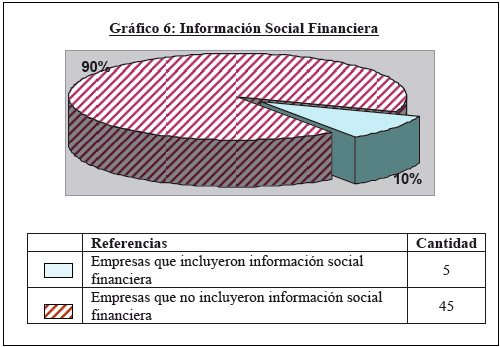

En la muestra encontramos que solo 5 empresas incluyen información social financiera. (Véase gráfico 6).

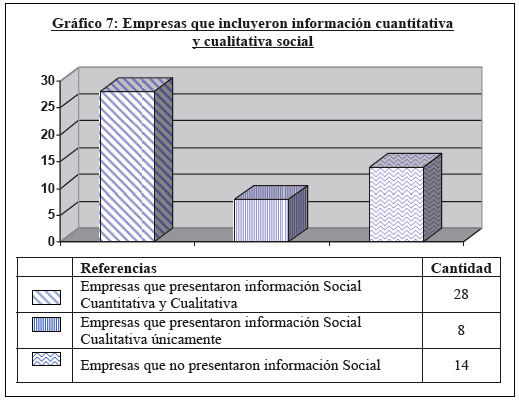

4.2.2. Información social cuantitativa y cualitativa

En la muestra de 50 empresas comprobamos que 28 compañías fueron las que incluyeron en sus estados contables información cuantitativa y cualitativa, 8 empresas incluyeron información cualitativa únicamente y 14 empresas no presentaron información social. (Véase gráfico 7).

A continuación se desarrollarán las variables de Responsabilidad Social Empresaria y Actividades Comunitarias.

4.2.2.1. Responsabilidad Social Empresaria

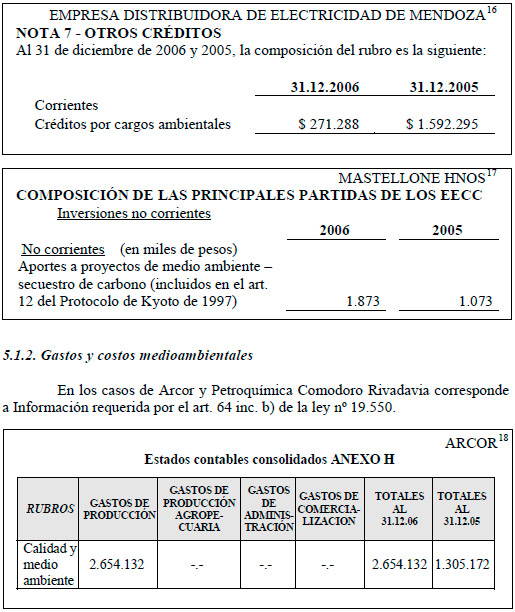

La responsabilidad social empresaria es entendida como actuación empresaria que atiende necesidades y expectativas de todos los interesados en sus actividades (stakeholders) con la finalidad de contribuir a mejorar las condiciones de vida en términos generales (económicos, culturales, ambientales, entre otros), actuando con niveles elevados de ética y transparencia para todos, mediante una forma de gobierno o de gestión corporativo apropiada para lograrlo14. En nuestra muestra, hemos encontrado que varias empresas como Arcor, Central Térmica Güemes, Empresa de Electricidad de La Plata, Empresa de Electricidad de Mendoza, entre otras, han asumido su responsabilidad social empresaria en las memorias de sus EECC.

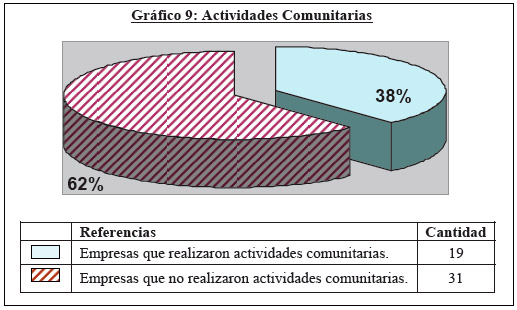

4.2.2.2. Actividades Comunitarias

En actividades comunitarias incluyen todas las acciones desarrolladas por las empresas o sus fundaciones con respecto a su entorno, por ejemplo, ayuda a los comedores, becas estudiantiles, programas de salud, entre otros; 19 empresas desarrollaron tareas comunitarias, (Véase gráfico 9).

5. SELECCIÓN DE INFORMACIÓN EXTRAÍDA DE LOS ESTADOS CONTABLES, PUBLICADOS EN LA CNV

5.1. Información medioambiental:

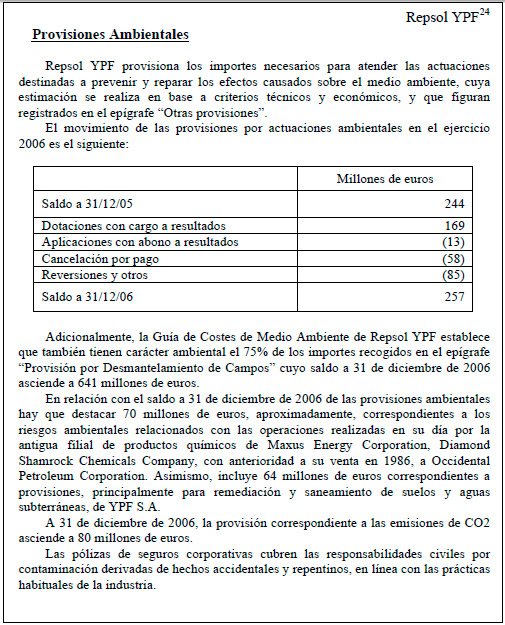

5.1.1. Activos Ambientales

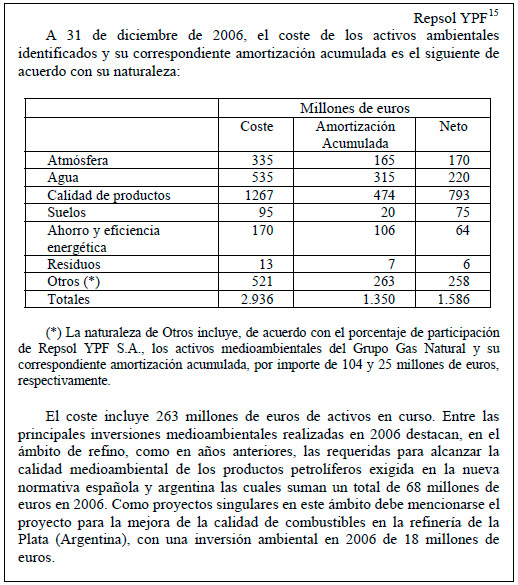

La empresa Repsol YPF hace mención en sus EECC, sobre el costo de los activos ambientales.

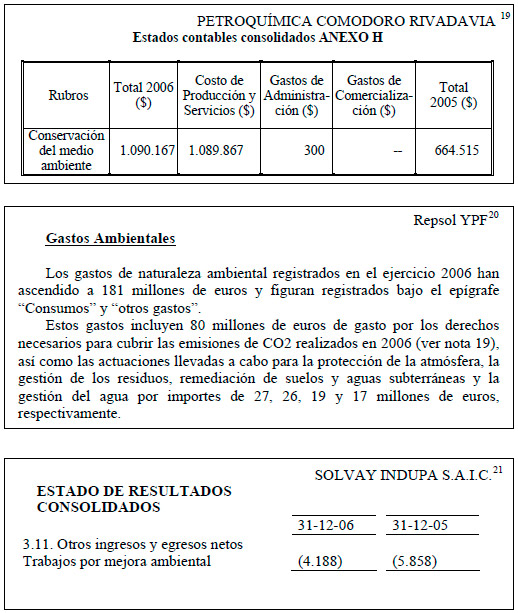

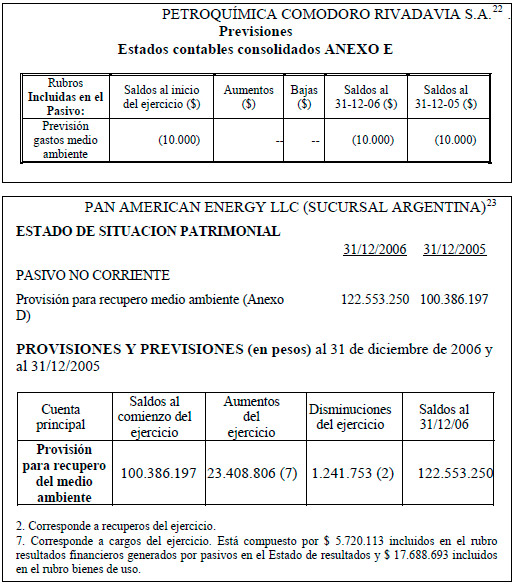

5.1.3. Pasivos, previsiones y provisiones ambientales

6. CONCLUSIÓN

Como se pudo observar, la información medioambiental y social incluida en los Estados Contables, se ha notado un avance constante, en estos últimos años, en empresas que cotizan en la Bolsa de Valores.

Existen varios motivos, entre ellos la influencia que poseen las empresas europeas, que aplican políticas medioambientales, o también, las nuevas exigencias para poder ingresar a nuevos mercados o mantener los establecidos, principalmente en los países de la Unión Europea, pidiendo requisitos como las ISO 14001.

Otro motivo importante, es consecuencia de la nueva generación de inversionistas éticos, que a la hora de planificar sus inversiones se basan, además de factores tradicionales, en factores éticos, como la Responsabilidad Social y Medioambiental Empresaria.

Es considerable, que este tipo de información cobra cada vez más importancia, pero lamentablemente, como se indicó en la introducción, en Argentina no existe normativa contable profesional que obligue a las organizaciones a presentar información referida a las acciones con implicancia social y ambiental que se llevan a cabo. Y en consecuencia muchas empresas que impactan peligrosamente el medioambiente, no hacen mención alguna en sus estados contables.

7. BIBLIOGRAFÍA

- PAHLEN ACUÑA Y FRONTI DE GARCÍA. “Contabilidad Social y Ambiental”. Macchi, setiembre de 2004. Cap. I, Cap. X Cap. XVIII.

- GARCÍA CASELLA, CARLOS L. (1997) La contabilidad ecológica para la determinación de los resultados. Capítulo 6 en Enfoque Multiparadigmático de la contabilidad: Modelos, Sistemas y Prácticas deducibles para diversos contextos.

- PAHLEN, R; FRONTI, L; D´ONOFRIO, P; Marco conceptual de la información medioambiental, Revista enfoques, febrero del 2003, Pág. 52

- FERNÁNDEZ CUESTA, CARMEN: “Presupuestación de la gestión Empresarial”, citando a Fernández Cuesta: “El coste de descontaminación y restauración del entorno natural” revista Financiación y Contabilidad. Vol. XXIII N. 81 (1994).

- FRONTI DE GARCÍA, LUISA; “Impacto Ambiental: Sus posibilidades de captación y control a través de la información contable”, Edit. Economizarte, 1999.

- Marco Conceptual de la Información Medioambiental, Fronti, Pahlen y D´Onofrio; Trabajo presentado en las XVII Jornadas de Contabilidad, XV Auditoría, IV Gestión y Costos, realizadas en el Colegio de Graduados de Ciencias Económicas, Diciembre 2002.

- SUÁREZ KIMURA, ELSA; BANCALARI SILVANA. Trabajo que integra el Proyecto de Investigación “Contabilidad ambiental de Gestión Financiera” dirigido por Pahlen Acuña- Fronti de García. Programación científica 2004-2005. Cap 7.

- FRONTI DE GARCÍA, PAHLEN ACUÑA. “Contabilidad ambiental de gestión y financiera”. 2005 Ediciones Cooperativas.

Internet:

- Responsabilidad social empresaria – Informe y Balance Social – Comunicación de resultados – Luppi Hugo- CPCECABA.

- www.cnv.gov.ar – Estados Contables Consolidados correspondientes al ejercicio económico 2006.

- www.medioambiente.gov.ar/uplycs PROGRAMA DE PRODUCCIÓN, LIMPIA y COMPETITIVIDAD EMPRESARIAL Secretaría de Ambiente y Desarrollo Sustentable, Buenos Aires, Abril 2006.

ANEXO I

- Selección de información cualitativa y cuantitativa:

1. Información medioambiental cualitativa y cuantitativa:

Anexo II:

- Muestra de las 50 empresas que presentaron información Social y Ambiental relevante:

ACINDAR

ALGODONERA SAN NICOLÁS

ALUMINIOS ARGENTINOS S.A. ALUAR

ARCOR

AUTOPISTA DEL SOL

BAGLEY

CAPEX SA

CARBOCLOR

CELULOSA ARGENTINA

CENTRAL TERMICA GÜEMES

CERÁMICAS SAN LORENZO I.C.S.A.

CLISA

COMPAÑÍA GRAL ALIMENTOS FARGO

COMPAÑÍA INDUSTRIAL CERVECERA

COMPAÑÍA MEGA S.A.

ELECTRICIDAD ARGENTINA

EMPRESA DE ELECTRICIDAD MENDOZA

EMPRESA DE ELECTRICIDAD SALTA

EMPRESA ELECTRICDAD LA PLATA

ENDESA

FERRUM

GAROVAGLIO Y ZORRAQUÍN

GAS NATURAL BAN

GRUPO ESTRELLA

GRUPO GALICIA

INDUSTRIA PESCARMONA

INVERSORA ELÉCTRICA BUENOS AIRES

MASSUH S.A.

MASTELLONE HNOS

METROGAS

METROVÍAS

MOLINOS SAN JUAN SEMINO S.A.

MULTICANAL

PAPEL PRENSA

PETROBRAS

PETROLERA CONOSUR

PETROQUÍMICA COMODORO RIVADAVIA

REPSOL YPF

RIBEIRO

RIGOLLEAU

SANCOR

SA IMP Y EXT PATAGONIA

SACME

SIDECO AMERICANA

SIDERAR S.A.

SOLVAY INDUPA

TELECOM PERSONAL

TELEFÓNICA DE ARGENTINA

TRANSPORTE DE GAS DEL NORTE

TECPETROL S.A.

Referencias

- Pahlen Acuña y Fronti de García. Contabilidad Social y Ambiental. Macchi, setiembre de 2004. Pág. 169

- García Casella, Carlos L. (1997) la contabilidad ecológica para la determinación de los resultados. Capítulo 6 en Enfoque Multiparadigmático de la contabilidad: Modelos, Sistemas y Prácticas deducibles para diversos contextos.

- Pahlen, R; Fronti, L; D´Onofrio, P; Marco conceptual de la información medioambiental, Revista enfoques, febrero del 2003, Pág. 52

- Fernández Cuesta, Carmen: Presupuestación de la gestión Empresarial”, citando a Fernández Cuesta: “El coste de descontaminación y restauración del entorno natural” revista Financiación y Contabilidad. Vol. XXIII N. 81 (1994)

- IDEM 4

- IDEM 4

- IDEM 4

- Fronti, Luisa; “Impacto Ambiental: Sus posibilidades de captación y control a través de la información contable”, Edit. Economizarte, 1999.

- Marco Conceptual de la Información Medioambiental, Fronti, Pahlen y D´Onofrio; Trabajo presentado en las XVII Jornadas de Contabilidad, XV Auditoría, IV Gestión y Costos, realizadas en el Colegio de Graduados de Ciencias Económicas, Diciembre 2002

- IDEM 9

- Trabajo presentado por Elsa Suárez Kimura y la pasante PROPAI (FCE UBA) Silvana Bancalari e integra la producción del Proyecto de Investigación “Contabilidad ambiental de Gestión Financiera” dirigido pro Pahlen Acuña- Fronti de García. Programación científica 2004-2005.

- Este trabajo de investigación forma parte de la producción del Proyecto de Investigación “Contabilidad ambiental de gestión y financiera” dirigido por Pahlen Acuña- Fronti de García. Programación científica 2006-2007

- PROGRAMA DE PRODUCCIÓN, LIMPIA y COMPETITIVIDAD EMPRESARIAL www.medioambiente.gov.ar/uplycs

- Responsabilidad social empresaria – Informe y Balance Social – Comunicación de resultados – Luppi – CPCECABA

- www.cnv.gov.ar– Informes Consolidados correspondientes al ejercicio económico 2006

- IDEM 15

- IDEM 15

- IDEM 15

- IDEM 15

- IDEM 15

- IDEM 15

- IDEM 15

- IDEM 15

- IDEM 1

- www.cnv.gov.ar– Informes Consolidados correspondientes al ejercicio económico 2006

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

- IDEM 25

Contabilidad Ambiental de Gestión y Financiera