Estudio sobre los circuitos formales e informales de gestión de Residuos de Aparatos Eléctricos y Electrónicos en Argentina. Parte 2

|

Autor: Gustavo Fernández

Protomastro, Licenciado en Ciencias Biológica de la Universidad de Buenos Aires. Máster en Ingeniería y Gestión Ambiental de la Universidad Politécnica de Cataluña. |

2- La generación de la chatarra de las tecnologías de la Informática y Telecomunicaciones: RAEE-IT

La era Digital ya llegó, para algunos hace rato, y para los bolsones de pobreza latinoamericana también, de a poco, va "goteando" a través de la TV, telefonía celular y otros nuevos dispositivos populares que permiten acotar la denominada brecha digital. En la Argentina, el mercado de las telecomunicaciones e informática (IT) factura en torno del 4,5 % del PBI, lo que representa cerca de 9.000 millones de dólares al año (datos Prince & Cooke, 2006).

Como se mencionó con anterioridad, ésta fracción de los RAEE son los que tienen una mayor demanda de mercado impulsada por:

– El reuso de equipos piezas o componentes tanto por:

a) Servicios técnicos o re-manufacturadores

b) Talleres de reacondicionamiento social de computadoras, impresoras y monitores

– El valor económico de la fracción recuperable por el alto contenido de metales base, tales como cobre, estaño, níquel, aluminio; o bien, metales preciosos como oro, plata, iridio o paladio

Éste valor de los mercados de reuso (prolongación de la vida útil) o recilado (recupero y refinado de materias primas como insumos de nuevos procesos) han generado circuitos de retiro independientes de los esquemas regulados:

a) Residuos Domésticos

b) Residuos Patogénicos

c) Residuos Peligrosos

Como se verá más adelante, los RAEE constituyen una corriente segregada de resto de los residuos por diversos motivos, como ser:

– Generación Universal

– Presencia de constituyentes peligrosos tales como metales pesados (mercurio, plomo, cadmio, bromo) o compuestos de alto riesgo para la tales como PCB o fósforo

– Altamente reciclables

– Contar con grandes empresas de marca los cuales tienen una responsabilidad extendible por su disposición final.

2.1 Argentina, país Importador-Ensamblador

En la Argentina, al igual que en el resto de América latina, la generación de los RAEEIT manifiesta un veloz crecimiento de la mano de las computadoras, impresoras y teléfonos celulares. Básicamente, éstos aparatos son ensamblajes de diversos componentes en una carcasas, y por ende son fáciles de "demanufactura" y reutilizar o reciclar piezas. Además, cuentan con algunos componentes interesantes por la presencia de ciertos metales base y preciosos.

Tal como ocurre en el resto de América latina, salvo para el caso de Brasil y México, la Argentina es un país, en gran parte importador o ensamblador de equipos y dispositivos electrónicos. Las grandes empresas de marca compiten con Pymes locales por el mercado de productos IT. De todas maneras, la mayoría de los componentes tienen origen en China, Japón, Sudeste Asiático, Brasil, EE.UU. y México. Pero la industrial local tiene una fuerte presencia como ensamblador, servicos posventa, conformación de redes, customización y soporte técnico.

En éste sentido, nos se da un impacto ambiental en la producción industrial de piezas y componentes, ni repercuten normativas como la de Restricción de Sustancias Contaminantes, la manufactura a partir de la materia prima para llegar al equipo eléctrico o electrónica es limitada. Entonces, gran parte del impacto ambiental se da a la hora de disponer los RAEE al final de su ciclo de vida útil, así como la generación de desechos en el ensamblaje, customización o remanufactura de los aparatos en su conjunto o su componentes, consumibles o no.

Para entender el mercado, resulta imperioso entender cuántos aparatos eléctricos o electrónicos se comercializan por año, y cuáles son las tasas de sustitución, recambio, almacenamiento temporal en oficinas, industrias y gobiernos, y finalmente su descarte en vía pública o donaciones, y disposición final a través de operadores del mercado:

– Servicios técnicos

– Ferias de remate o segunda mano

– Cartoneros o chatarreros

– Servicios de limpieza industrial

– Operadores de Residuos Especiales y Peligrosos (con procesos de reciclado, disposición final en celdas de seguridad o incineración).

2.2 Sistemas de impresión

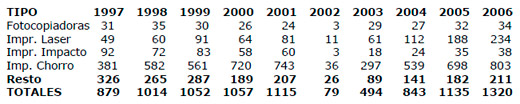

Los sistemas de impresión Láser que son a los que nos vamos a referir, están en franca evolución, tanto técnica como de volúmenes. En los últimos diez años el desarrollo fue muy significativo dado que la fotocopiadoras como las impresoras se fueron transformando en equipos multifunción, sumando menores dimensiones, mayor velocidad de impresión, menor consumo de toner y lo que es más importante con menores precios por equipo y copia. Las cantidades y precios FOB. ANUALES son:

|

AÑO 2005

|

AÑO 2006

|

|||||

|

Unidades

|

U$S FOB

|

Promedio

|

Unidades

|

U$S FOB

|

Promedio

|

|

|

196.263

|

54.270.253

|

276,52

|

234.081

|

59.428.533

|

253,88

|

|

Como se puede apreciar el incremento de unidades fue del 19 % que mantiene el crecimiento de los dos años anteriores y que sigue siendo significativo, la que marca la tendencia es H.P. con un promedio por impresora de U$S. 245.- en el 2005 y de 177.- en el 2006 superando este año el 60 % del mercado.

Para el año 2007 se puede esperar un aumento en la demanda de aproximadamente 35 % con un significativo incremento de impresoras de bajo costo que acentuarán el reemplazo en oficinas de impresoras a chorro de tinta, en cuanto a estas últimas que son utilizadas también en hogares la evolución fue:

AÑO 2005: 694.849 unidades por U$S FOB. 42.579.023.- (U$S. 61,28 promedio)

AÑO 2006: 802.319 unidades por U$S FOB. 46.649.705.- (U$S. 58,15 promedio)

Ello marca la misma tendencia que los equipos de impresión laser en donde Epson en el 2005 era el de mayor presencia con un 48 % superada en el 2006 por H.P. con un 65 % del mercado.

Analizada la evolución de los sistemas de impresión en todas sus variantes: equipos multifunción, impresoras, fotocopiadoras, graficadores, fax, calculadoras, etc. el incremento producido entre el año 2005 y 2006 superó el 16 %.

Evolución de los sistemas de impresión importados en miles de unidades en los últimos 10 años:

|

Las marcas Hewlett Packard y Lexmark que durante el 2006 tuvieron el 77 % del mercado en impresoras láser. Según la Cámara de Máquinas de Oficina y Afines, CAMOCA, "las unidades crecerán en un 20 % mientras que el valor promedio por equipo disminuirá en un 10 %. Dado que dos tercios de impresoras se destinarán a la renovación de equipamiento y un tercio afectará el crecimiento del parque el total a fines del 2007 superará las 5.000.000 unidades".

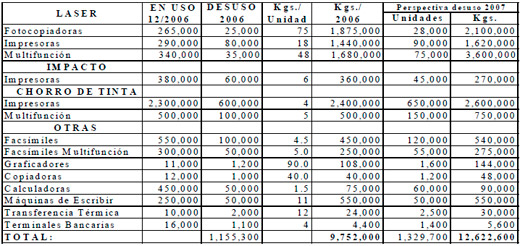

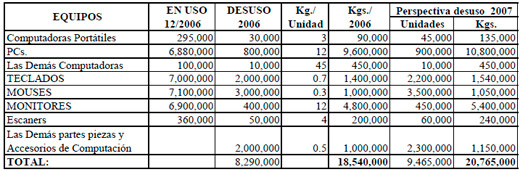

En la siguiente tabla se informa sobre las cantidades de equipos en uso y sus rezagos.

|

2.3 Computadoras

La producción nacional de computadoras cayó, durante 2006 un 15 % en relación al año anterior que fue compensado por un fuerte incremento de computadoras importadas que en el caso de las portátiles llego al 83 % y en las demás en un 18 % dando como resultado final y total una caída del 7 %.

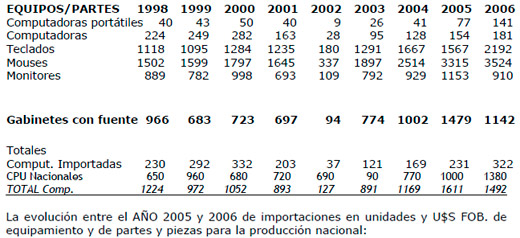

Para tener un panorama de la evolución del sector informático en lo referido a equipamiento de computación importados completos y las partes y piezas con sus teclados mouses y monitores y fundamentalmente con los gabinetes para CPUs que son los que marcan los niveles de fabricación nacional damos a continuación la cantidad de unidades (en miles) ingresadas al país por despachos aduaneros registrados en el SIM de los últimos 10 años:

|

|

|

El precio de las unidades terminadas portátiles importadas se ha reducido en más del 10%. Asimismo los precios de las partes y piezas que se utilizan para la producción de PCs. se han incrementado en promedio 10%, gracias al accionar de la Dirección General de Aduanas que ha desarrollado una fuerte acción para disminuir la subfacturación y el contrabando, también debemos destacar la baja de los márgenes de utilidad en distintas etapas de la comercialización para poder mantener la competitividad de nuestros productos contra los que ingresan del exterior, que incrementaron su volumen de unidades en un 40 % (Portátiles y PC).

En el caso de las portátiles, debemos destacar el aumento de un 83 %, que seguirá manteniéndose para el año 2007, se espera que la producción nacional de computadoras portátiles llegue a los 30.000 equipos. En cuanto a las computadoras personales de escritorio (CPUs) nacionales el deterioro del 15 %, de debe a parte de los motivos mencionados, los resultados del relanzamiento del Plan Mi PC y a la compra de computadoras importadas por parte del Estado Nacional en lugar de las de nuestra industria.

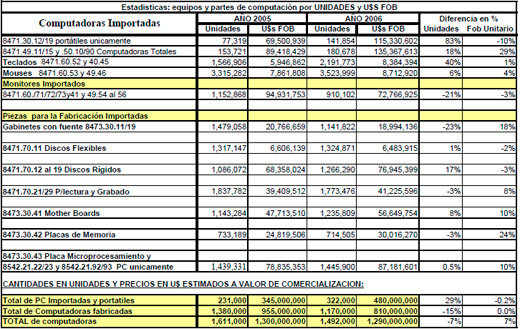

Como dato adicional que se desprende del cuadro precedente podemos comentar que en el año 2006 se importaron y fabricaron 1.492.000 computadoras, las cuales pueden descomponerse de la siguiente manera (ver cuadro adjunto de equipos terminados, partes y piezas para la fabricación):

|

|

Las 10 primeras marcas del mercado entre las que se encuentran Banghó, Tonomac, Hewlett Packard, Air, Commodore, Admiral, IBM, Exo entre otras, se adjudicaron una importante porción con 582.000 equipos que representan el 39% del mercado. De dicha cantidad, un 33.5% corresponden a importadas (194.600 unidades) y el 66.5 restante a las de fabricación nacional (387.400 unidades).

En las 90 siguientes (para completar las 100 primeras), podemos encontrar a Ceven, CX, Dell, Lenovo, Iomega, Techbiz, Panoramic, Omnidata, Sentey, Toshiba, Apple, Compaq, Gfast, VWD, Intermec, Recco, Olivetti, LG, Acer, Vertex, Nexus, Sony, Matrix, Arcan, Asus, Packard Bell, Enterprise, Experto, Ecs entre otras varias importadas y nacionales. En este segmento de 400.000 equipos que representan un 27% del total, se reparten 120.000 (30%) correspondientes a marcas de productos importados y el 70% restante a marcas y clones nacionales.

El saldo de 510.000 se reparte entre, aproximadamente, 2.500 ensambladores que, en su gran mayoría, no utilizan marca y a dichos equipos se los denomina "Clones".

Como resumen podemos determinar que:

(1) 322.000 equipos son de marcas extranjeras (21.6%)

(2) 520.000 de marcas nacionales (34.9%)

(3) 650.000 restantes son Clones nacionales (43.5%)

A éstas cantidades se debe agregar aproximadamente unos 170.000 equipos usados y reciclados que se comercializaron en el territorio nacional de los cuales unos 50.000 son de Marcas extranjeras y el resto nacionales.

La tendencia para el 2007 será de crecimiento en los equipos importados debido a las agresivas campañas de las Empresas que comercializan las Marcas: Hewlett Packard, Dell y Lenovo en desmedro en primer lugar de los Clones nacionales y en segundo lugar de las Marcas nacionales. La proyección para las computadoras importadas portátiles es de un crecimiento del 100 % y en las de escritorio de un 25 % lo que totalizan 200.000 equipos adicionales a los del 2006, dado que el total de equipos que puede absorber el mercado es similar al volumen del año pasado dicha cantidad de unidades ira en desmedro (-17 %) de las de Industria Nacional.

Dos tercios del total de equipos se destinaran a la renovación y el tercio restante al crecimiento del mercado a lo que se deberá adicionar los equipos portátiles ingresados como equipaje y las PCs. usadas recicladas que se insertarán nuevamente en el mercado por lo que las computadoras en uso a fines del 2007 serán algo más de 7.700.000.

|

|

El cuadro anterior es una excelente indicador de el creciente volumen de los materiales en desuso, que para el sector de computadoras, implica más de 8 millones de eqiupos o periféricos por un peso de 18.500 toneladas.

2.4 Remanufactura de consumibles informáticos

Pese a que no creció la formalidad (empresas que se ajustan a las normas legales sobre habilitaciones, impacto ambiental y certificación como operador de productos peligrosos) en la medida de lo esperado por nuestra cámara, el sector sigue creciendo más lentamente que lo sucedido en los años 2003/2005, pero aún significativamente.

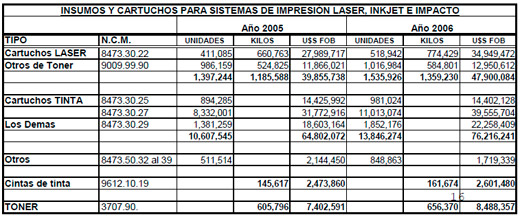

El cuadro comparativo sobre la importación de cartuchos y materias primas nos da la pauta de que los insumos de impresión se incrementaron en la misma proporción que el parque de impresoras, equipos multifunción y fotocopiadoras a saber:

|

|

El incremento de las importaciones fue significativo, el de cartuchos láser para impresoras (26 %), que afecta a la industria de la remanufactura de cartuchos de toner, que si bien aumento lo hizo en solo un 12 %.En el caso de cartuchos para impresoras a chorro de tinta el incremento de importaciones fue del 32 %, siendo el alternativo de origen chino el más significativo, mientras que el remanufacturado se mantuvo estable.

Con respecto a los precios en cartuchos de toner bajaron un 3 %, los de tinta un 8 %, y en el caso de los remanufacturados, en la ciudad de Buenos Aires la baja también estuvo en un 10%.

Debemos destacar un importante incremento de cartuchos de tinta importados de China y dado el precio de estos, nos hace pensar que en un futuro muy próximo el reciclado de ellos en el país se tornará imposible, aumentando de esta forma el desperdicio de materiales no degradables, asimismo se agrega a este panorama la insistencia de las empresas internacionales en dar disposición final o destrucción a los cartuchos exaustos de sus marcas generando un mayor volumen de desperdicios contaminantes, esta tendencia también vale para los cartuchos de toner, por lo que tendremos que buscar soluciones rápidas al respecto, una de ellas creemos es la de prestigiar y promover la utilización de cartuchos remanufacturados, como se hace en países desarrollados.

Para el 2007 se presenta una problemática situación para la Industria remanufacturera Nacional que en principio no afectará la producción en el total de unidades pero si a los participantes del mercado que se reducirán en un 10 %, esto resultará debido a la agresiva política de las empresas internacionales como Hewlett Packard, Lexmark y Epson (como las de mayor volumen de insumos) que acentuarán la baja de precios de los cartuchos e iniciarán una agresiva campaña para eliminar cartuchos exaustos del mercado en contraposición de las políticas imperantes por parte de esas mismas empresas y de Estado en los países desarrollados que incentivan el remanufacturado.

|

|

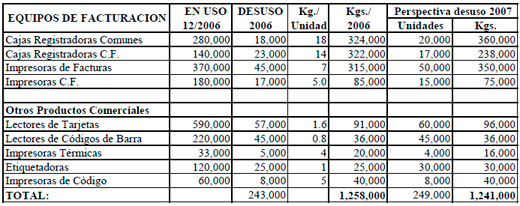

2.5 Controladores fiscales y registradoras

Durante los últimos cuatro años la comercialización de controladores fiscales tanto de Registradoras como de Impresoras se mantiene en un nivel de reposición de 29/32 mil equipos anuales que no alcanzan para neutralizar a los que salen de servicio, en un parque total en funcionamiento cercano a los trescientos mil, sobre aproximadamente novecientos mil responsables inscriptos en el Impuesto al Valor Agregado (IVA). Desde el inicio de la aplicación de la resolución, hace ya diez años, podemos determinar dos períodos bien claros, el de los primeros cinco años con un rápido crecimiento del parque en los que se comercializaron unos 290.000 equipos y los últimos cinco años con un volumen del 50 % de aquellos, mientras que aproximadamente un 50% han quedado inutilizados.

Tanto en el año 2006 como en el 2007 se mantendrá un ritmo de reposición, asimismo es de prever un cambio de tecnología en el corto plazo debido a que la informatización de la AFIP hace que los actualmente en funcionamiento, en lo que se refiere a la Ciudad de Buenos Aires, esta totalmente desactualizado. También la proporción entre Registradoras e Impresoras que hasta la actualidad era de equilibrio a partir de ahora se volcará paulatinamente a impresoras.

Cabe mencionar que algunos de los modelos entre los más de noventa homologados, son armados en nuestro país junto a las memorias que utilizan la mayoría de ellos.

Algunas de las empresas diseñadoras y productoras de Controladores Fiscales exportan a países latinoamericanos, tanto las impresoras como el software.

Durante los 10 años de vigencia de la resolución 4104/1996 actualizada por la 259/1998 que dieron lugar a la implementación de los sistemas de facturación denominados Controladores Fiscales se desarrollo la importación y fabricación de la siguiente manera:

| AÑO | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

|

Miles de unidades

|

57 | 138 | 58 | 56 | 5 | 26 | 42 | 33 | 35 |

Incluye Cajas registradoras e Impresoras. De los 471.000 equipos hoy se encuentran en funcionamiento unos 300.000. La tendencia para el 2007 es similar a la de los tres últimos años considerándola estable, en cuanto al resto de los 2.500.000 de facturadores (Comercios, Industrias, Talleres, Profesionales ETC.) es de estimar que un tercio factura con impresoras y cajas registradoras convencionales o sin uso fiscal y el resto mediante el sistema de factura o recibo en talonarios, por lo que ante la imposibilidad de control por parte de AFIP de estos facturadores los niveles de contribuyentes que aportan efectivamente al sistema se seguirá manteniendo como en la actualidad y ante la necesidad de subir la recaudación se seguirá ejerciendo mayor presión tributaria sobre la misma base de contribuyentes. El revertir esta situación ampliando la base tributaria parece que no es el objetivo del año 2007, por lo que se deberá esperar a un mediano plazo.

|

|

2.6 Video-proyectores

El ingreso de unidades y precios FOB del 2005 fue de 8.127 por 6.343.469.- U$S., con un promedio de U$S. 780.- mientras que en el 2006 fueron de 14.238 por 9.111.083.- U$S. por 640.- U$S. de promedio. Esta tecnología cada vez más difundida en los ámbitos educativos y de congresos y conferencias se esta imponiendo también en el hogar, dado que los precios de los equipos más sencillos se han reducido a la mitad en los últimos cinco años y la tendencia parece mantenerse.

El incremento del 75 % que está directamente relacionado con la influencia del campeonato mundial de futbol, la baja de precios en general y en particular en los productos más sencillos, con una mayor demanda para los hogares (Video Home).

Crecimiento de los últimos cuatro años:

|

|

Probablemente durante el 2007 no se mantendrán el nivel de crecimiento mencionado pero se calcula entre un 30/40 % que sigue siendo significativo redondeando las 19.000 unidades mientras que el precio promedio de los equipos pasará por debajo de los U$S 600.- lo que permitirá que con una pantalla mediana y un sistema de sonido intermedio se podrá tener un Video Home en el orden de los tres mil pesos que es una inversión muy inferior a los plasmas o LCD de medidas importantes.

De los 30.000 Videoproyectores en funcionamiento debemos estimar que durante el año 2006 quedarán fuera de servicio unos 1.500, que junto a las lámparas de recambio, pantallas, accesorios, etc., se puede estimar que caerán en desuso unos 10.000 Kilogramos de materiales.

2.7 Máquinas expendedoras de alimentos y bebidas

Este sector que comercializa equipamiento para comercios y oficinas tuvo un pico de instalaciones en más de 5000 unidades promedio entre los años 1995 al 2001, luego la crisis del 2002 golpeó fuertemente en el sector, y a partir del 2003 inició una recuperación que partió de cero.

En el 2004 se instalan unos 1400 equipos y se inicia la fabricación de los más sencillos, en el 2005 la instalación llega a las 2300 unidades, y para el 2006, se llegó a las 1600 en equipos de pie y otro tanto de equipos de mesa, ya con una participación nacional de un 20% y de pequeños.

La importación de los productos más sofisticados en el 2005 fue de 1475 unidades por valor de U$S. FOB. 1.450.000.- y en el 2006 con 1635 unidades y U$S: 1.930.000.- (estos datos incluyen las máquinas expendedoras de café).

Para el año próximo se espera un repunte en la puesta en servicio de estos equipos en empresas de mediano porte alcanzando las 2000 unidades y también un fuerte crecimiento en los medianos y pequeños. También el reciclado de equipos usados será importante para poderlos poner en funcionamiento en comercios y oficinas de bajo movimiento, estos se deberán estimar en unas 500 unidades. El parque de máquinas expendedoras en el país se debe estimar en 50.000 equipos que tienen una vida útil de más de doce años por el mantenimiento permanente que reciben, de todas formas y debido a que cada equipo pesa 60 Kilogramos promedio, debemos calcular que entre los que caen en desuso más las partes, piezas, accesorios, etc, en el 2006 se sumarán unos 250.000 Kilos.