El Protocolo de kioto y los costos ambientales

RESUMEN

El Protocolo de Kioto (PK) concreta diversos instrumentos para reducir el impacto de las emisiones de gases de efecto invernadero (GEI), siendo los más significativos económicamente los mercados de permisos de emisión entre los países industrializados, los mecanismos de flexibilidad (mecanismos de desarrollo limpio y proyectos de inversión conjunta) y el desarrollo de absorbentes y sumideros de estos gases. La entrada en vigor, en febrero de 2005, del PK implica un cambio de paradigma, teórico y práctico, en los costos ambientales.

Las empresas que se ubican en los países industrializados, han ratificado el PK y cuentan con un Registro de Emisiones Contaminantes, deben prestar especial atención a los costos que pueden derivarse de las actividades a realizar para reducir sus emisiones, así como los originados por una emisión superior a los límites autorizados. Además estos límites se irán reduciendo, por lo que las entidades afectadas estarán cada vez más lejos de los costos ambientales que, hasta ahora, consciente o inconscientemente, acostumbraban a considerar como costos externos o externalidades.

Para cumplir las metas, las empresas de los países que han ratificado el PK deberán prestar especial atención a las inversiones que les permitan una producción más limpia y una absorción de GEI eficiente, así como a las nuevas fuentes de financiación que el PK facilita.

Palabras clave: Contabilidad Ambiental, Costos Ambientales, IFRIC 3, Protocolo de Kioto.

1. INTRODUCCIÓN

La entrada en vigor en febrero de este año 2005, del Protocolo de Kioto implica un cambio de paradigma teórico y práctico en los costos ambientales. Esta situación se profundiza en los países industrializados que cuentan con un Registro de Emisiones Contaminantes.

En este trabajo:

a) Se desarrollan los aspectos esenciales del marco que configura el PK para comprender el mercado de permisos de emisión de la Unión Europea y las posibilidades económicas y financieras abiertas en los países del Mercosur.

b) Se analiza la gestión de los costos ambientales ante las obligaciones derivadas del PK para las empresas europeas, pero ampliando nuestro enfoque a las empresas del Mercosur que hayan emprendido o deseen emprender proyectos asociados al Desarrollo Limpio (MDL), los Sumideros y Depósitos y otros relativos a los Fondos de Carbono.

c) Se estudian las distintas situaciones que se presentan a las empresas que deban reflejar información sobre permisos de emisión en sus Estados Financieros de uso externo, tomando como base la Interpretación 3 del IFRIC (International Financial Reporting Interpretations Committee).

2. ANTECEDENTES

2.1. CONVENCIÓN MARCO DE LAS NACIONES UNIDAS SOBRE CAMBIO CLIMÁTICO

El PK es un acuerdo internacional vinculado a la Convención Marco de Naciones Unidas sobre Cambio Climático, la cual:

- Reconoce que existe un peligro real de que el clima cambie rápida y espectacularmente en los decenios y siglos venideros, siendo inciertas las consecuencias de este cambio climático. Para reducir este peligro, establece como objetivo reducir las concentraciones de GEI en la atmósfera a un nivel que impida interferencias humanas peligrosas en el sistema climático. Esta reducción debe lograrse en un plazo suficiente para: a) permitir que los ecosistemas se adapten naturalmente al cambio climático, b) asegurar que la producción de alimentos no se vea amenazada y c) hacer posible un desarrollo económico sostenible.

- Establece un marco general y un procedimiento para acordar las medidas específicas que será necesario adoptar, prescribiendo las medidas preliminares que parecen más razonables y fomentando la investigación sobre el cambio climático.

- Considera que este problema aumenta la desigualdad entre naciones desarrolladas y en vías de desarrollo, ya que las más industrializadas han sido (aunque no siempre de forma consciente) las principales responsables del aumento de GEI. Por ello, la Convención atribuye a los países desarrollados la mayor parte de la factura a pagar (a través de transferencias de tecnología y aportaciones a fondos de carbono) y, a la vez, reconoce la vulnerabilidad a los efectos del cambio climático de los países más pobres y su derecho al desarrollo económico.

- Afirma, como consecuencia de todo ello, que el modelo tradicional de desarrollo ha de cambiar hacia un desarrollo sostenible, para lo cual la Convención alienta a fomentar y compartir las tecnologías y los conocimientos prácticos ambientalmente racionales y la difusión pública de información sobre cambio climático.

2.2. INSTRUMENTOS DEL PROTOCOLO DE KIOTO

El Protocolo firmado en Kioto, el 11 de diciembre de 1997, ratificado actualmente por 142 países, y en vigor desde febrero de 2005, concreta estas líneas, con el objetivo de promover el desarrollo sostenible mediante la limitación y reducción de las emisiones de GEI. Para ello:

- Identifica como principales GEI los siguientes: Dióxido de Carbono (CO2), Metano (CH4) Óxido Nitroso (N2O), Hidrofluorocarbonos (HFCs), Perfluorocarbonos (PFCs) y Hexafloruro de Azufre (SF6). El efecto de cada uno de estos gases sobre el cambio climático es diferente, si bien el provocado por el CO2 es el más importante, con mucho, dentro de este conjunto. Por ello, la medición del impacto de estos gases se traduce, técnicamente, a unidades equivalentes de CO2.

- Reconoce que las reducciones de emisiones de GEI han de ser creíbles y verificables, lo cual supone que cada país debe contar con un sistema nacional eficaz para estimar las emisiones y confirmar las reducciones.

Para que cada país y el conjunto mundial alcancen las metas anteriormente indicadas, el Protocolo perfila diversos mecanismos que han ido adquiriendo una mayor concreción en las posteriores reuniones de los países parte de dicho Protocolo. Además de la reducción, por cada país, de las emisiones físicas de GEI, estos mecanismos de carácter marcadamente económico son los siguientes:

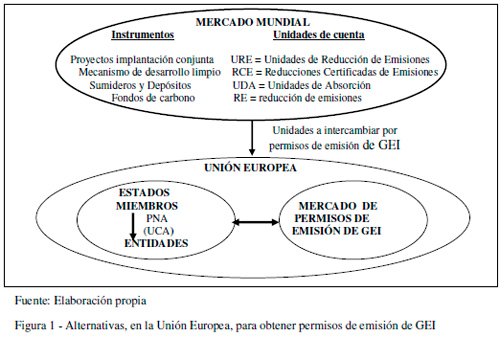

- Comercio de derechos de emisión entre los países (artículo 17 PK) de forma que los países industrializados (o entidades pertenecientes a dichos países) que limitan o reducen físicamente sus emisiones por encima de lo acordado pueden vender los permisos de emisión excedentes a los países (o entidades) que consideren más difícil o más oneroso satisfacer sus propias metas.

- Mecanismos de flexibilidad:

Mecanismo para un desarrollo limpio (MDL) (artículo 12 PK), mediante el cual se suministran unidades de reducción de emisiones (URE) a los países que transfieran tecnologías limpias o financien proyectos de reducción o supresión de emisiones en países en desarrollo.

Proyectos de implementación conjunta (PIC) (artículo 6 PK), suministrando unidades de reducciones certificas de emisiones (RCE) a los países industrializados del Protocolo que realicen proyectos conjuntos para reducir las emisiones. - Desarrollo de sumideros de GEI, que permiten obtener unidades de absorción de emisiones (UDA) a través de actividades agrícolas y forestales sostenibles que facilitan la absorción natural de estos gases (protección de bosques y tierras degradadas, enriquecimiento de suelos boscosos, etc).

2.3. MERCADO DE PERMISOS DE EMISIÓN DE LA UNIÓN EUROPEA

Las empresas de la Unión Europea asisten a la creación de un nuevo mercado de permisos de emisión de GEI, regulado por las Directivas 2003/87/CE (DO L/275 de 25.10.2003) y 2004/101/CE (DO L/338 de 13.11.2004) con un doble objetivo:

a) Reducir, respecto a los niveles de 1990, el 8% de las emisiones de GEI en el conjunto de la Unión Europea y en el periodo comprendido entre 2008 y 2012, de modo eficaz y con el menor perjuicio posible para el desarrollo económico y la situación del empleo.

b) Fomentar, a nivel mundial, la utilización de tecnologías más eficientes desde el punto de vista energético.

A partir de los planes nacionales de asignación aprobados y de los datos declarados por las empresas al Registro Europeo de Emisiones Contaminantes (EPER), se puede estimar que son más de 12.000 las instalaciones afectadas, adquiriendo especial significación las instalaciones de combustión superiores a 50 MW (responsables del 64% de las emisiones de CO2 en la Unión Europea), el conjunto de empresas de producción de cemento clinker, cal, vidrio, sustancias minerales y productos cerámicos (10%) y las refinerías de hidrocarburos (9%).

Las Directivas de la Unión Europea, anteriormente indicadas, establecen que el mercado de permisos de emisión de GEI se desarrollará en periodos de 5 años naturales, excepto el primero que será de tres años (1.1.2005 a 31.12.2007), en las siguientes las etapas:

1ª) Solicitud de permisos de emisión de GEI por los titulares de las instalaciones

2ª) Elaboración, por cada Estado Miembro, de los respectivos Planes Nacionales de Asignación para cada periodo.

3ª) Publicación y notificación de los Planes Nacionales de Asignación a la Comisión de la Unión Europea y a los demás Estados Miembros.

4ª) Asignación de los permisos de emisión para cada periodo al titular de cada instalación.

5ª) Expedición de los permisos de emisión, por la autoridad competente, correspondientes a cada año del periodo considerado. La fecha límite para esta expedición es el 28 de febrero del año para el cual se expiden los permisos.

6ª) Transcurrido un año, entrega, a la autoridad competente por el titular de cada instalación, de los permisos equivalentes a las emisiones totales de esa instalación.

7ª) Verificación, por la autoridad competente, de los informes presentados por los titulares de las instalaciones y, en su caso, sanción y pago de la multa correspondiente a los titulares que no entreguen los permisos suficientes. Dicha multa asciende a 40 /Tm CO2 equivalente, para el periodo 1.1.2005 a 31.12.2007 y a 100 /Tm CO2 equivalente, para los periodos siguientes, y para cada una de las instalaciones de las que el titular no haya entregado los correspondientes permisos.

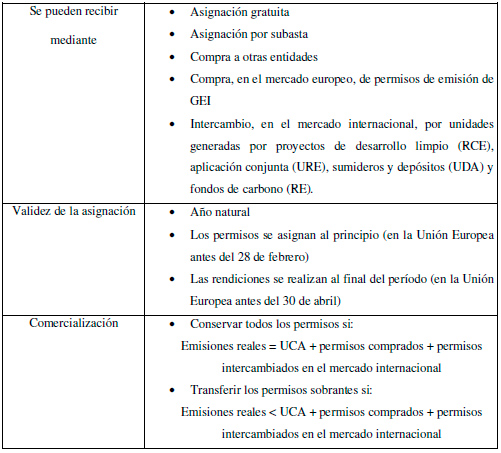

El producto a comercializar es el permiso para emitir, a lo largo de un año, una Tm equivalente de CO2. Dicho permiso puede cubrir las emisiones de todo o parte de una instalación o conjunto de instalaciones, ubicadas en un mismo emplazamiento, operado por un mismo titular, que tiene la potestad de cancelar sus permisos, si lo considera oportuno, en cualquier momento. Para los Estados Miembros de la Unión Europea y sus empresas, las posibilidades de obtener permisos de emisión se reflejan en la Figura 1.

El mercado europeo de permisos de emisión de GEI entró en funcionamiento a comienzos de 2005. Desde entonces tanto los volúmenes de contratación (Tm CO2) como los precios diarios han sufrido grandes variaciones, pasando de los aproximadamente 7 /Tm CO2 iniciales a los 19 /Tm CO2 a finales de mayo (http://www.co2-solutions.com/menu_web/index_menu.asp).

2.4. POSIBILIDADES EN LOS PAÍSES DEL MERCOSUR

Las cuestiones ambientales están previstas, expresamente, en el preámbulo del Tratado para la Constitución de un Mercado Común entre Argentina, Brasil, Paraguay y Uruguay, firmado, el 26 de marzo de 1991, en la ciudad de Asunción (Paraguay) y se desarrollan teniendo en cuenta los principios emanados de la Declaración de Canela y de la CNUMAD´92 (Laciar, 2003).

|

Con estas bases, el MERCOSUR crea el Subgrupo de Trabajo Nº 6. Medio Ambiente (http://www.mercosur.org.uy/pagina1esp.htm), cuyo objetivo general consiste en formular y proponer estrategias y directrices que garanticen la protección y la integridad del medio ambiente de los Estados Partes en un contexto de libre comercio y consolidación de unión aduanera, asegurando, paralelamente, condiciones ecuánimes de competitividad, teniendo como premisas la excelencia y la eficacia y considerando las Directrices Básicas de Política Ambiental aprobadas por la Resolución Nº10/9. A partir de este objetivo general, se destacan los siguientes de carácter específicos:

- Promover el desarrollo sostenido a partir de las acciones acordadas que garanticen la integración de los Estados Partes en las áreas de medio ambiente y relaciones económicocomerciales.

- Evitar la creación de distorsiones o de nuevas restricciones al comercio.

- Realizar estudios y proponer acciones y prácticas para la prevención de la contaminación y la degradación del medio ambiente y al mejoramiento de la calidad ambiental en el territorio de los Estados Parte.

- Promover medidas ambientales efectivas y económicamente eficientes.

La Resolución MERCOSUR/GMC/RES. N° 45/02 (http://www.mercosur.org.uy/ pagina1esp.htm) afirma que los instrumentos económicos y los mecanismos de mercado adecuados, voluntarios o regulatorios, pueden desempeñar un papel importante de carácter diferencial en la competitividad de los países, además de complementar la determinación de actitudes y comportamientos en relación al medio ambiente.

El Acuerdo Marco sobre Medio Ambiente, en vigor desde el 27 de junio de 2004, señala en su artículo 3 f) (http://www.medioambiente.gov.ar/mercosur/): los Estados Partes deberán orientarse por (…) el fomento a la internalización de los costos ambientales mediante el uso de instrumentos económicos y regulatorios de gestión.

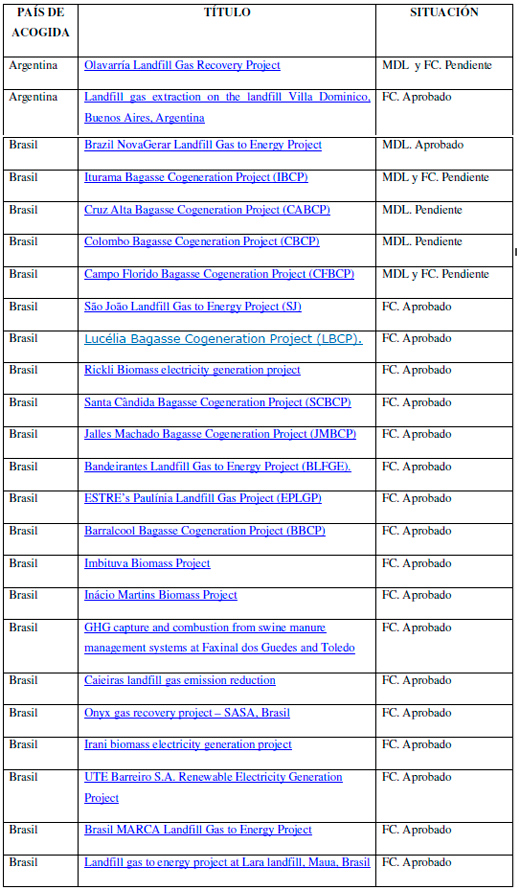

Todo ello, junto con las posibilidades que brinda el PK y las tradicionales relaciones comerciales internacionales de los países del MERCOSUR, da lugar a que presenten un atractivo considerable, como países de acogida, para la inversión en proyectos asociados al Desarrollo Limpio, los Sumideros y Depósitos y otros relativos a los Fondos de Carbono. La Figura 2 refleja los proyectos, aprobados y en curso, hasta el 30 de mayo de 2005, en el MERCOSUR.

|

|

3. EL SISTEMA DE GESTIÓN DE COSTOS AMBIENTALES

Las empresas que se ubican en países incluidos en el anexo B del PK y que además por sus características deban incluirse en un Registro de Emisiones contaminantes, deberán prestar especial atención a los costos que pueden derivarse de emisiones superiores a los límites permitidos o asignados. Para estas empresas hay un antes y un después de la vigencia del PK. Es evidente que solamente podrán manejar esta situación si establecen un sistema de gestión ambiental adecuado.

Al diseñar el sistema de información contable que requiere el sistema de gestión ambiental es necesario adoptar como punto de partida que el modelo de planificación y presupuestación que implemente cada organización ha de ser un modelo a medida. No obstante pueden establecerse las líneas maestras de dicho proceso, según se indica seguidamente.

En el ámbito económico, con el ecodiagnóstico se trata de identificar la repercusión de las variables ambientales en la organización objeto de la planificación (identificar el origen y los principales GEI que emite la empresa). Este análisis permite señalar los puntos fuertes y débiles del comportamiento ambiental llevado a cabo hasta ese momento por la organización, así como las amenazas y oportunidades que presenta.

La planificación medioambiental concreta las actividades a emprender derivadas del ecodiagnóstico en intervalos temporales. Al incorporar los medios y su cuantía surgen los presupuestos ambientales, ejecutándolos una vez aprobados. Seguidamente, han de compararse las realizaciones con dichos presupuestos y han de identificarse las causas que generan las desviaciones (técnicas y económicas)

La planificación de los productos condiciona las actuaciones a realizar, pues de ella dependen la selección de las tecnologías (patentes, instalaciones, maquinaria, etc.) y de los materiales que dicha producción requiere, así como los efectos ambientales no deseados e incluso, en algunas ocasiones, la localización de las instalaciones.

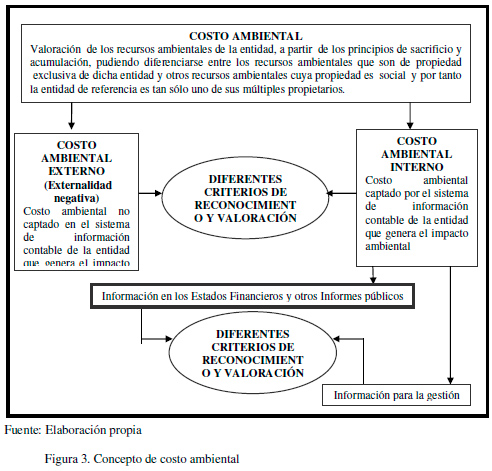

El término costo presenta dos acepciones (Fernández Cuesta, 2002): como criterio valorativo y como magnitud. Como criterio valorativo, el costo ambiental expresa la valoración de los recursos ambientales de la entidad, a partir de los principios de sacrificio y acumulación, pudiendo diferenciarse entre los recursos ambientales que son de propiedad exclusiva de dicha entidad y otros recursos ambientales cuya propiedad es social y por tanto la entidad de referencia es tan sólo uno de sus múltiples propietarios (Ver Figura 3).

|

Con este criterio, es posible diferenciar entre costos ambientales internos y externos de la entidad, siendo los primeros aquellos que la entidad capta en su información económico-financiera y los segundos aquellos que la entidad no refleja en dicha información.

En 2003 afirmábamos (Fernández Cuesta y Fronti de García, 2003): El recurso atmósfera tiene un costo privado mínimo, pero su costo social puede llegar a ser muy elevado y conducir a la organización a adquirir nuevos recursos con el fin de evitar la emisión de sustancias contaminantes que provoquen lluvia ácida o destrucción de la capa de ozono. Sin embargo hoy, en 2005, cuando el PK ya está en vigor, el recurso atmósfera puede llegar a tener un costo privado muy alto para aquellas empresas que no se preocupen por gestionar adecuadamente sus costos ambientales.

Como magnitud contable, la consideración del costo solo es posible para los costos ambientales internos, dado que los externos no son captados por el sistema de información contable de la organización. Este concepto nos lleva a una reflexión, el sistema de gestión ambiental después del PK deberá estar preparado para captar, no sólo en los tradicionales valores técnicos sino también términos económicos, las emisiones de GEI dado que las empresas participantes están obligadas a entregar los permisos de emisión suficientes para las emisiones realmente efectuadas.

Así, el costo ambiental se define como el consumo, necesario y debidamente valorado, de factores de producción relacionados con: los recursos naturales necesarios para la producción, la asimilación por el entorno natural de desechos de las actividades de producción y consumo y el conjunto de bienes y servicios ambientales que se orientan a las necesidades del ser humano Si bien, con carácter general, los problemas derivados de la periodificación (separación de los flujos de resultado por periodos contables) son independientes del concepto de gasto, costo, pérdida, etc., hemos de convenir que en el caso de los recursos ambientales reviste especial significación. En ocasiones ha de relacionarse el consumo de recursos ambientales con los efectos que ocasiona dicho consumo varios periodos contables después.

Cuando la planificación y la presupuestación se realiza sólo a corto plazo, o cuando no se tiene en cuenta que el periodo de transformación de algunos recursos ambientales es muy largo, la organización puede ver seriamente comprometido su futuro por: omitir uno de los elementos de costo en el cálculo del costo de sus productos, no reconocer determinados costos hasta que no se emprenden acciones legales, y no detectar las repercusiones económico – financieras, derivadas de las causas anteriores, hasta que la situación exige cambios tecnológicos profundos, rápidos y, generalmente, arriesgados.

Por todo ello, es necesario ampliar el horizonte de la planificación y presupuestación de productos y actividades, para iniciarlo con el diseño de productos y actividades y finalizarlo con la eliminación de los contaminantes que pueden generarse una vez consumidos los productos o realizadas las actividades, convirtiéndose dicha eliminación en la última etapa a considerar antes de iniciar un nuevo ciclo.

En función de las actividades que los generan, los costos ambientales pueden clasificarse como sigue (Tejada Ponce, 1999):

- Costos de prevención. Son todos aquellos relacionados con el aseguramiento de la calidad ambiental en la organización, incluyendo los costos de análisis y evaluación (que comprenden todos los elementos que permiten determinar la posición de la organización respecto al entorno vital). Entre estos costos cabe citar los costos de funcionamiento y control del sistema de gestión ambiental, formación del personal para adaptarlo a los requerimientos ambientales, revisión de los procesos, mantenimiento de equipos e instalaciones, diagnóstico de problemas ambientales y la implantación de sus soluciones, actividades de benchmarking ambiental, exigencias ambientales de proveedores y clientes, laboratorios(propios o ajenos) de análisis de la calidad ambiental de las actividades desarrolladas por la organización, evaluaciones de impacto ambiental, ecodiagnóstico, homologación y certificación de la gestión ambiental de instalaciones (ISO, EMAS), ecoetiquetado, ecoauditorías, etc.

- Costos de efectos no deseados en los que se incurre al generar daños ambientales externos por no operar en las condiciones ambientales más adecuadas, como por ejemplo los costos derivados de productos dañados o deteriorados, servicios exteriores contratados para eliminar los efectos derivados del fallo ocasionado, accidentes y que no tengan la consideración de pérdidas.Costos de descontaminación y restauración que se contraen para eliminar los daños, no deseados, al entorno vital, ocasionados por los procesos de transformación, distribución y/o consumo de productos. Este tipo de actividades en ocasiones tienen su origen en la falta o la inadecuación del sistema de gestión ambiental clasificándose en este caso como pérdidas. Sin embargo, estas actividades no siempre se originan por fallos en la gestión ambiental dado que la actividad desarrollada en determinados sectores (minería, siderurgia, eléctrico, construcción, etc.) por su propio objeto es contaminante y por tanto, dentro de los costos derivados de la actividad normal deben incluirse los costos de descontaminación y restauración.

Por su relación con el ciclo de vida técnico de un proyecto, pueden diferenciarse los siguientes costos ambientales:

- Costos ambientales comunes a todas las fases del proyecto derivados de exigencias administrativas, responsabilidades, imagen y relaciones externas e internas, planificación y presupuestación ambiental, componente ambiental de los costos convencionales, etc.

- Costos de diseño y apertura: como los costos ambientales ocasionados por los estudios ambientales para la localización y emplazamiento de instalaciones, la construcción de nuevos emplazamientos, corrección, recuperación y compensación, protección del paisaje y habitats, etc.

- Costos de operación y explotación: equipos y sistemas de control ambiental, ecoetiquetado, certificación ambiental, análisis del ciclo de vida, estudios de viabilidad ambiental, etc.

- Costos de desmantelamiento y cierre: clausura de instalaciones, eliminación, recuperación, inspección, vigilancia y mantenimiento de la zona, etc.

4. INVERSIONES A CORTO Y LARGO PLAZO

La interpretación 3 del IFRIC trata sobre cómo contabilizar la asignación y comercialización de permisos* de emisión concedidos a las empresas. Normalmente el plan de asignación tiene las siguientes características: (*El término ‘permisos’ se utiliza a lo largo de esta interpretación. Sin embargo, algunos planes de asignación pueden utilizar ‘derecho’, ‘certificado’o ‘crédito’ para referirse a los instrumentos de reducción de emisiones)

a) A una empresa que participa en dicho plan (participante) se le fija un nivel máximo de emisiones (limite permitido), asignándole el estado un número de permisos de emisión igual a dicho nivel máximo. Estos permisos se pueden conceder gratuitamente o bien pueden adquirirse del estado.

b) Cada plan de asignación tiene validez para un determinado periodo (periodo de cumplimiento), que en la Unión Europea es anual.

c) Las empresas participantes tienen libertad para comprar y vender los permisos. Por lo tanto, una empresa participante tiene diversas alternativas:

- Limitar sus emisiones al nivel permitido.

- Reducir sus emisiones por debajo de ese nivel y transferir los permisos que no necesite.

- Exceder el nivel permitido, en cuyo caso tendrá que adquirir permisos adicionales para cubrir el exceso de emisiones pues de lo contrario será sancionada (ver apartado d).

- Vender todos o algunos de sus permisos con la idea de comprar, en un momento posterior, un número de permisos igual al de sus emisiones.

- Adquirir permisos de emisión, en el mercado internacional, mediante intercambio con las unidades generadas por los mecanismos flexibles (aplicación conjunta y desarrollo limpio), los sumideros y depósitos de GEI y los fondos de carbono.

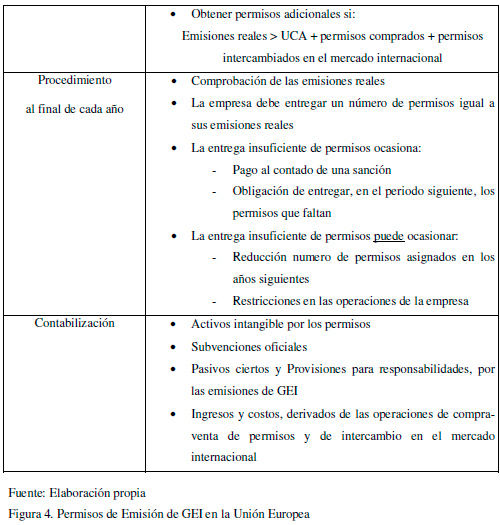

d) Al final de cada periodo anual, cada empresa participante ha de entregar un número de permisos igual al de sus emisiones. Si una empresa no cumple con el número de permisos, será sancionada mediante el pago al contado de una multa, la reducción del número de permisos que se le asignen en los periodos siguientes, la restricción en las operaciones de las empresas, o una combinación de todos ellos.

e) El mercado europeo tiene en cuenta la actuación de agentes mediadores (brokers) y otras instituciones de gestión, que facilitan el intercambio de permisos a las empresas participantes en dicho mercado. La presencia de estos intermediarios ha facilitado la creación de un mercado en el que el activo subyacente son los permisos de emisión, de acuerdo con la definición de la NIC 38 (Activos Intangibles – IASB 2004).

Un plan de asignación de permisos de emisión y su correspondiente mercado contempla las siguientes registraciones contables ( Fronti, Vázquez, Bongianino 2004):

- Activos. Son los permisos de emisión de GEI que posee la entidad (activos intangibles),

- Subvenciones oficiales. En principio la subvención se considerará como ingreso diferido en el balance y sucesivamente se considerará como ingreso, de modo sistemático, en el periodo para el cual los permisos de emisión fueron asignados, sin tener en cuenta si se conservan o se venden.

- Pasivos, por la obligación de entregar un número de permisos de emisión igual a la cantidad de emisiones realizadas. A medida de que se produzcan estas emisiones, la obligación de atender las emisiones realizadas es un pasivo que está incluido en las provisiones de la NIC 37. Habrá de valorarse según la mejor estimación de los gastos necesarios para ajustar las obligaciones presentes al día del cierre del balance. Éste será el valor del mercado* correspondiente a los permisos requeridos para atender las emisiones asentadas hasta el día del cierre del balance. (*En Europa: Market price = Valor de mercado. Valor de mercado = Importe pactado entre comprador y vendedor (precio de mercado) + gastos adicionales necesarios para realizar dicha transacción. Estos gastos adicionales pueden llegar a superar en precio de mercado, como ocurre actualmente en la obtención de permisos a partir de proyectos MDL)

Los permisos, ya sean subvencionados por el estado o comprados, se consideran como activos intangibles que han de contabilizarse según la NIC 38. Los permisos emitidos por menos de su valor razonable* habrán de ser contabilizados, inicialmente, a su valor razonable.(*En Europa: Fair value = Valor razonable)

De acuerdo con lo anterior y lo indicado en la Figura 4, un sistema de permisos de emisión por cuotas, con las adaptaciones que corresponda, nos merece las siguientes reflexiones:

- Los permisos de emisión deben ser reconocidos como Activos, puesto que se trata de recursos controlados por la entidad como consecuencia de hechos del pasado y de los que se esperan beneficios en el futuro. Ello se pone de manifiesto por la naturaleza negociable de los permisos de emisión, que pueden ser vendidos o utilizados para cancelar obligaciones.

- Dichos activos deben reconocerse siempre, tanto si provienen de adquisiciones a otras empresas como de concesiones entregadas por el estado a título gratuito.

- La naturaleza de los permisos de emisión, encuadra en la definición de activo intangible dada. En tal sentido, las cuotas por permisos de emisión que el estado le reconoce a una empresa representan el valor máximo que la comunidad está dispuesta a tolerar a dicha empresa por el daño ambiental que suponen sus emisiones de GEI, en sintonía con el concepto de desarrollo sostenible.

|

- Descartamos estar en presencia de activos financieros, dado que, aunque exista un mercado activo de intercambio de permisos, el objetivo de la entidad que realiza emisiones de GEI no puede consistir, exclusivamente, en obtener una renta especulativa (Bursesi y Suarez Kimura, 2004).

- Los permisos de emisión concedidos a la empresa por parte del estado en forma gratuita deben ser reconocidos a su valor corriente al momento del otorgamiento, siempre que exista un mercado activo (NIC 38-2004).

- A medida que se van produciendo las emisiones de GEI, la empresa asume un pasivo que consiste en la obligación de entregar los permisos de emisión y, en su caso, pagar una sanción pecuniaria.

- Los permisos (activo) y la obligación (pasivo) tienen existencia independiente, por lo que no deben ser compensados. Una entidad puede utilizar los permisos para cancelar el pasivo pero esto puede no ser necesariamente así, puesto caben otras alternativas: como vender los permisos, reducir las emisiones de GEI, comprar nuevos permisos en el mercado, pagar las sanciones, etc.

- El criterio de valuar los permisos a su valor de costo y medir el pasivo por emisiones a su valor probable de cancelación no adecuado, puesto que podría darse la paradoja que una entidad que realizó emisiones de GEI equivalentes a sus cuotas por permisos de emisión en existencia, ante un incremento del valor de las cuotas al cierre, deba reconocer una pérdida. (Bursesi y Suarez Kimura, 2004).

- El pasivo por emisiones aparece únicamente cuando la empresa emite GEI, y es esta emisión el hecho generador de la obligación. No existe pasivo en el momento de la obtención de los permisos del estado en forma gratuita, como así tampoco en el momento de la venta de los permisos durante el ejercicio.

CONCLUSIONES

La entrada en vigor del PK repercute directamente en las empresas, modificando sus inversiones y planes financieros, sus ingresos y gastos y sus niveles de riesgo.

Para las empresas de los países en vías de desarrollo, supone una ampliación de las posibles fuentes de financiación, cuyo costo que puede reducirse considerablemente, destinadas a la inversión en tecnologías ambientalmente sostenibles. Para las empresas emisoras de GEI de los países desarrollados puede dar lugar a un recorte importante de su actividad productiva, a nuevas actividades de mejora tecnológica ambientalmente más sostenible y a una mayor presencia internacional a través de la aplicación de los mecanismos de flexibilidad establecidos en dicho Protocolo (comercio de permisos de emisión, proyectos internacionales de desarrollo limpio, de inversión conjunta y de sumideros y depósitos de gases de efecto invernadero) y una mayor participación en los fondos de carbono.

Todo ello repercute en los costos ambientales y en la información que las empresas afectadas han de hacer pública en sus estados contables para uso externo obligatorios. La asignación, por los respectivos planes nacionales de los estados miembros de la Unión Europea, de permisos de emisión de GEI, su comercialización y la obtención de un mayor número de permisos mediante intercambio en el mercado internacional afecta directamente a los activos intangibles de las entidades incluidas en dichos planes de asignación. Además, los permisos pueden ser el activo subyacente de diversas inversiones financieras (especulativas, de triple resultado, fondos de carbono, futuros, inversiones en empresas de países en vías de desarrollo, etc.), por lo que la cartera de inversiones financieras también se puede ver modificada.

Las consecuencias sobre los presupuestos operativos son inmediatas. La limitación de la cantidad de toneladas a emitir de GEI puede ser una restricción significativa de la capacidad de producción, pero además, la sustitución de materiales energéticos emisores de GEI por otros menos contaminantes también puede provocar una variación significativa de los costos de producción y, previsiblemente en un futuro no muy lejano, de comercialización (en particular transporte). A ello han de añadirse los costos derivados de los efectos no deseados y, en su caso, los nuevos ingresos proporcionados por la venta de permisos de emisión de GEI.

Los estados contables para uso externo obligatorios han de reflejar esta situación cuando afecte significativamente al patrimonio de la empresa. Por ello, el IFRIC ha publicado su interpretación IFRIC 3 Emission Rights, que debería haber entrado en vigor el 1 de marzo de 2005. Sin embargo, el modelo asimétrico que propone para la valoración de los permisos de emisión de GEI (activos intangibles) y las obligaciones derivadas de las emisiones realmente realizadas, no ha sido aprobado por el EFRAG, de ahí que actualmente dicha interpretación no sea obligatoria en la Unión Europea.

Por otra parte, la entrada en vigor del PK puede dar lugar a un cambio en la percepción social de las empresas. Dado que la información sobre emisiones de GEI es de fácil acceso y gratuita, las empresas con mayores emisiones pueden verse rechazadas por sus partícipes actuales y potenciales si no actúan de forma inmediata, por lo que es previsible un aumento de la demanda de información contable ambiental voluntaria.

Este es el momento de establecer un consenso entre los contadores a fin de que el lenguaje contable, más allá de las diferencias culturales, sea un lenguaje común que permita un desarrollo económico mas sostenible.

BIBLIOGRAFÍA

- BURSESI – SUAREZ KIMURA, 2004: “Tratamiento contable de los derechos de emisión de gases de efecto invernadero, anales de la XXV Jornadas Universitarias de Contabilidad y I Jornadas Universitarias Internacionales de Contabilidad, Buenos Aires, noviembre 2004.

- FERNÁNDEZ CUESTA, 2002: Unas definiciones polémicas: medio ambiente y gasto ambiental. Técnica Contable. España ISSN: 0210-2129. V XLI. N. 643. P. 565-574

- FRONTI DE GARCÍA, L y FERNÁNDEZ CUESTA, C, 2004: “La información contable ambiental y la convención marco sobre el cambio climático” anales de la XXV Jornadas Universitarias de Contabilidad y I Jornadas Universitarias Internacionales de Contabilidad, Buenos Aires, noviembre 2004.

- FRONTI, VAZQUEZ, BONGIANINO, 2004: El desafío ambiental. Sus implicancias en las mediciones de intangibles. La contabilidad Ambiental. Pahlen – Fronti. P. 53-70. Ed. Cooperativas.

- LACIAR, 2003: Medio Ambiente y desarrollo sustentable. Los desafíos del MERCOSUR. Ciudad Argentina Ed. Buenos Aires-Madrid.

- TEJADA PONCE, 1999: La gestión y el control socio-económico de las interacciones empresa-medio ambiente. Contribuciones de la contabilidad a la gestión sostenible de la empresa. ICAC. Madrid.

- IASB, 2003: Normas Internacionales de Información Financiera. IASB. Londres

- ICAC, 2005 http://www.icac.mineco.es/reglanic.htm

- PNUMA, 2003: Cambio climático. Compendio informativo. . http://www.unfccc.int/resource/iuckit/infokit_es.pdf

- UNFCCC, 2005: Kyoto Protocol. Status Of Ratification. http://unfccc.int/resource/kpstats.pdf

- UNITED NATIONS, 2004: Framework Convention On Climate Change: Status Of Ratification. http://unfccc.int/resource/conv/ratlist.pdf Última modificación 24.5.2004.

ANEXO A: ACRÓNIMOS

EPER: Registro Europeo de emisiones contaminantes. http://www.eper.cec.eu.int/

GEI: Gases de efecto invernadero

MDL: Mecanismo de desarrollo limpio, establecido en el artículo 12 del PK

PIC: Proyecto de implantación conjunta, establecido en el artículo 6 del PK

PK: Protocolo de Kioto. http://unfccc.int/resource/docs/convkp/kpeng.html

RCE: Unidades (Tm equivalentes de CO2) de reducción certificada de emisiones, obtenidas mediante MDL.

RE: Unidades (Tm equivalentes de CO2) de reducción de emisiones, obtenidas mediante fondos de carbono.

UCA: Unidades (Tm equivalentes de CO2) asignadas en el plan nacional de asignación

UDA: Unidades (Tm equivalentes de CO2) de absorción de emisiones, obtenidas mediante sumideros y depósitos de GEI.

URE: Unidades (Tm equivalentes de CO2) de reducción de emisiones, obtenidas mediante PIC.

Por: Luisa Fronti de García

Universidad de Buenos Aires – Argentina – profesora titular consulta

Carmen Fernández Cuesta

Universidad de León – España – profesora titularFuente: Revista del Instituto International de Costos