Diagnóstico para la creación de un Mecanismo de pago por servicios ambientales: Bosque Atlántico del Alto Paraná, Misiones, Argentina2

6. Posibles beneficiarios de los servicios ambientales

6.1. Empresas

En cuanto al esquema de PSA, las empresas poseen una mayor disposición de pago cuando a) se percibe que existe una influencia directa entre el esquema y las actividades propias de la empresa, b) se establecen contratos de vínculo al esquema con una duración máxima de dos o tres años, c) el proyecto es altamente “comunicable” y fácil de manejar desde lo institucional y d) intervienen en el mismo ONGs (especialmente, FARN y FVSA).

El objetivo principal sería aquellas empresas multinacionales presentes en el país, o empresas nacionales que tengan actividades comerciales con países desarrollados. En menor medida, también podrían abordarse firmas locales siempre y cuando hayan demostrado interés en la protección del ambiente. Los recursos que podrían asignar a un proyecto de estas características varía entre 100 y 250 mil pesos por año (que representan entre 20 y 50 mil euros al año).

Un objetivo razonable para el primer año de puesta en funcionamiento del esquema de PSA sería que al menos 2 empresas se sumaran al programa. Para el segundo año, cabría esperar que 5 empresas participen activamente, aprovechando el interés creciente en la conservación ambiental y la relación proactiva hacia medidas ambientalmente amigables por parte de las empresas contactadas.

6.2. Ecoturismo

Se considera que la cantidad de turistas que abonarían en concepto de belleza escénica y biodiversidad serían aquellos que visiten el Parque Iguazú. En función a este dato, se estima que en el año 2008 visitaron las Cataratas 1.062.128 de personas (Parque Nacional Iguazú, 2008). Según las encuestas realizadas en mayo de 2010 a turistas que han visitado el Parque Nacional, el 70% estaría dispuesto a pagar un monto extra a la entrada para la conservación del bosque de $24 (aproximadamente 5 euros). Para reflejar un escenario conservador se establece que de los 743.490 turistas (que representan el 70%) pagarían efectivamente por estos servicios sólo 125.00031.

Es importante remarcar el sesgo que se presenta en las encuestas debido a que la muestra contiene sólo individuos que han visitado el Parque Nacional y por tanto, ya son consumidores del servicio ambiental, belleza escénica.

6.3. Cooperativa hidroeléctrica / Consumidores de agua

Las cooperativas de aguas en Misiones (en particular las pequeñas) atraviesan una muy difícil situación económica y financiera debido al impacto en sus costos del excesivo valor por el consumo de energía.

Un problema muy grande que presentan es la falta de inversión en infraestructura, de acuerdo a los estudios realizados por la administración de Federación Misionera de Cooperativas de Agua Potable (FEMICAP), es necesario realizar un gasto de dos mil millones de pesos en los próximos quince años para paliar este pasivo.

En el plano institucional, y de acuerdo a la información recabada localmente, no existe una buena relación entre las cooperativas y las intendencias respectivas en donde se encuentran asentadas. Los municipios tienden a desligarse de los inconvenientes que se presentan cuando la distribución del recurso es deficitaria.

Hay una demanda no cubierta de agua potable que es satisfecha a través de varias fuentes, tales como agua transportada por camiones tanques municipales y de bomberos, aljibes, pozos de agua, nacientes y arroyos como quedó evidenciado en abril de 2009 donde en plena estación lluviosa se produjo un importante déficit hídrico.

Es importante destacar que esta dificultad del acceso al agua es percibida por los consumidores como consecuencia del crecimiento poblacional y la falta de infraestructura hídrica. Por tanto, su disposición a pagar es muy baja o nula, teniendo en cuenta además el alto nivel de pobreza en las ciudades que perciben el agua de los remanentes de bosques a conservar. Por lo tanto, sería fundamental profundizar el análisis acerca de la percepción de los consumidores, en caso de pretenderse establecer un pago por servicios hídricos.

7. Fondo

De acuerdo a la investigación realizada, las posibles figuras jurídicas que podrían utilizarse para constituir un fondo privado para el pago de servicios ambientales en el BAAP son el fideicomiso y la fundación.

Si bien en esta oportunidad se entiende que la fundación se presenta como la mejor opción para este proyecto, no se cree que deba descartarse totalmente al fideicomiso para escenarios futuros, habida cuenta la amplia experiencia positiva que el mismo ha tenido en América Latina.

En este sentido, se puede decir que el fideicomiso, de un modo sencillo, podría definirse como un contrato por medio del cual una o más personas aportan bienes (dinero, tierras, etc.) para el cumplimiento de un fin determinado, que se le encarga a un tercero.

Al igual que en otros países, esta herramienta jurídica se puede utilizar en Argentina para manejar fondos de afectación con fines específicos, tales como la adquisición de predios con interés para la conservación de la diversidad biológica, la administración de fondos para el pago por servicios ambientales, etc. Es esta posibilidad de administrar fondos en forma separada al patrimonio de una organización dedicada a la conservación la cualidad que lo torna especialmente atractivo para los posibles aportantes.

En esta línea, es innegable que el fideicomiso contiene una invitación a obras de bien común, con miras a la continuidad del apoyo que puede prestar un patrimonio separado.

Si bien se trata de un contrato de fácil constitución, fuera de los organismos de control de las personas jurídicas, en Argentina, este contrato impositivamente presenta considerables desventajas. Esto se debe a que el fideicomiso no se encuentra entre las “asociaciones, fundaciones y entidades” que contempla el inc. f. del artículo 20 de la Ley de Impuesto a las Ganancias para eximirlas del gravamen.

En efecto, esta separación de los patrimonios que por un lado torna atractivo al fideicomiso para constituir fondos separados con fines específicos recibe en nuestro país, un tratamiento impositivo que desvirtúa el objetivo.

Los fideicomisos no financieros, el caso que nos compete, son alcanzados por el Impuesto a las Ganancias, Impuesto alValor Agregado, Impuesto a las Débitos y Créditos en las Transacciones Financieras, Impuesto a los Bienes Personales e Impuesto a la Ganancia Mínima Presunta, tornando al mismo excesivamente oneroso.

De esta manera, si bien es una alternativa viable a la hora de analizar una estrategia jurídica para constituir un fondo de estas características, no debe dejarse de lado su análisis impositivo. En la medida en que exista un lucro importante en la constitución de este fondo, probablemente la figura podría ser la adecuada.

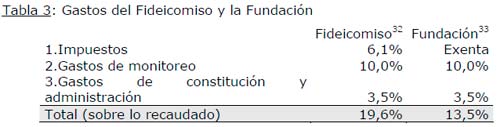

A continuación en la tabla 3 se ilustra una aproximación a los gastos en los que se incurriría para la constitución y mantenimiento de fideicomiso.

|

Sobre la base de estos datos, si el norte perseguido se inclina más por constituir un fondo cuyos aportes provengan de simples donaciones para destinarse a la conservación de algún recurso (aún cuando este objetivo se alcance mediante el pago por los servicios ambientales brindados por éste), probablemente esta figura deba ser descartada.

De acuerdo con los resultados de la investigación, la Fundación se presenta como una alternativa viable, tanto desde el punto de vista jurídico como tributario, para desarrollar, organizar y mantener un mecanismo de pago por servicios ambientales, de acuerdo a las siguientes consideraciones:

- La fundación es una persona jurídica, de carácter privado, que se constituye por medio de un aporte patrimonial34 y tiene por objeto realizar una labor de bien público, sin propósito de lucro. Su constitución en nuestro país, depende del cumplimiento de requisitos formales, pudiendo adaptarse su estatuto fundacional al objetivo del establecimiento de un esquema de pago por servicios ambientales.

- En cuanto a las obligaciones tributarias que pesan sobre ella, resultan bastante limitadas si se cumplen efectivamente sus fines benéficos, carentes del propósito de lucro. Mientras la fundación no distribuya utilidades entre sus miembros y destine sus activos y los fondos obtenidos a sus fines específicos, gozará, en efecto, de un tratamiento especial dentro de los tributos nacionales, provinciales y municipales, que la diferencia marcadamente de otras personas y figuras jurídicas como las sociedades comerciales.

- La fundación no tributa el Impuesto a las Ganancias, el Impuesto a la Ganancia Mínima Presunta, el Impuesto a los Bienes Personales, el Impuesto a la Transferencia de Inmuebles, ni los Impuestos a los Ingresos Brutos y a los Sellos.

- La fundación puede recibir donaciones provenientes de personas físicas y jurídicas, públicas y privadas, nacionales y extranjeras35.

- Desde un punto de vista administrativo, las donaciones pueden ser incorporadas a una cuenta bancaria exclusiva para atender las obligaciones del esquema de pago (monitoreo de los fondos privados, pago por servicios ambientales y administración), incluyéndose en este esquema la celebración de un convenio especial con los donantes en relación con el destino exclusivo de los fondos donados, a modo de garantía que los mismos serán destinados al PSA, con excepción de los valores que impliquen la gestión y administración del sistema,

- Los gastos dependerán de diversos factores: la cantidad de fundadores, el patrimonio inicial, promesas de donaciones futuras, instrumentación por escritura pública, etc36.

- Tal como ocurre en el caso del fideicomiso y de cualquier otro esquema, deberán sumarse herramientas que vinculen a la fundación con el beneficiario del pago de los servicios ambientales (contratos específicamente diseñados para regular esta relación jurídica), y que garanticen la permanencia del mismo en el sistema, así como la verificación o monitoreo del cumplimiento de las obligaciones relacionadas con el pago mencionado.

Como se aprecia, la gran diferencia entre una y otra figura jurídica deviene de la presión tributaria que cada una recibe en el modelo argentino. Los costos de transacción37 serían similares en ambos casos, no así los costos en tributos.

8. Propuesta Tentativa

Al no existir casos similares implementados exitosamente en Argentina, es difícil estimar con cierto grado de certeza cuál podría ser el alcance real del proyecto. Debe tenerse en cuenta también que el capital necesario para que este tipo de fondos funcione es alto, siendo necesario un plazo relativamente extenso para recaudar una suma suficiente que permita la continuidad de los pagos, y de la mano de ello, un aporte a la conservación.

La constitución del fondo, en esta línea, debería tener dos componentes: uno destinado al capital semilla y otro para su capitalización. El monto mínimo para la preservación se detalló en la tabla 2. Según los mismos, serían necesarios $2.444.400 para conservar los servicios ambientales de las cuatro áreas seleccionadas. Según los datos de la tabla 3, a ello hay que adicionarle los costos de transacción de un 13,5% ($329.994), totalizando un fondo de $2.774.394. Si se tienen en cuenta sólo los productores con títulos de propiedad el fondo total sería de $2.732.172.

Respecto al pago a los proveedores de servicios ambientales, tanto en el caso de los pequeños productores como en las comunidades aborígenes se dificulta ante la ausencia o precariedad en los títulos de propiedad de los predios de allí la necesidad imperiosa de regularizar la situación legal de los mismos.

Los grandes productores y las reservas privadas son los grupos que cuentan con criterios básicos para recibir los pagos: mayores remanentes de bosques continuos y títulos de propiedad.

Es importante aclarar que en función de la disponibilidad de pago de los beneficiarios, los pagos estarían más próximos a meros incentivos económicos para la conservación que a un esquema de pagos por servicios ambientales debido a que los demandantes se encuentran en zonas distantes al BAAP y por tanto, es difícil considerarlos reales beneficiarios directos de tales servicios.

Se presentan así dos esquemas tentativos con distintos grados de complejidad, dependiendo el grado de sofisticación requerido por la empresa (beneficiario o demandante del servicio ambiental).

Esquema 1 – Protector de bosques

La empresa donaría una suma de dinero arbitraria a definir en cada caso particular. Una parte de ese dinero se utilizaría para capitalizar el Fondo, y la otra para realizar el pago al propietario del bosque por la conservación de un área determinada.

Por parte del productor, sería necesario contar con una línea de base y auditorías anuales que permitan comprobar el estado de conservación de la selva, habilitando así el pago subsiguiente. Las auditorías a los productores podrían realizarse por consultores externos (sea que se trate de una fundación o fideicomiso), o en su caso, por personal calificado estable de la fundación.

Esquema 2 – Carbono Neutral/Compensación de emisiones

Esta opción implica ofrecer a la empresa la posibilidad de compensar por la totalidad de sus emisiones con un avance gradual hacia carbono-neutralidad a realizarse en un plazo de cinco a diez años. Para acceder a esta posibilidad, la empresa debería realizar un inventario de sus emisiones, siguiendo los lineamientos del Greenhouse Gas Protocol38. La auditoría inicial se simplificaría analizando la cuenta de energía de la empresa en pos de evitar excesivos costos de auditoría, incorporándose gradualmente mediciones más complejas hasta finalmente realizar la auditoría de emisiones por una tercera parte, cuyo costo debería asumirse por parte de la empresa. Cada proyecto sería único y armado ad-hoc a la realidad de cada empresa.

Esquema 3 – Turismo conservacionista

El fondo se constituye a través de un esquema similar al utilizado en la actualidad por la Fundación Vida Silvestre: el “Check out para la Naturaleza”39.

El mecanismo se basa en el ofrecimiento, por parte de los hoteles y operadores turísticos adheridos al programa, a sus clientes la posibilidad de realizar una donación al momento de hacer el check out para la conservación de los servicios ambientales del BAAP.

Para todos los esquemas, desde el lado del productor, sería necesario contar con una línea de base y monitoreos anuales para poder comprobar el estado de conservación de la selva y cuantificar la cantidad de carbono contenido en el mismo.

En los distintos esquemas, una parte de los recursos obtenidos sería destinada a la capitalización del Fondo y la otra parte sería destinada al pago de los servicios ambientales. Además, todos los años se comunicaría abiertamente los impactos positivos generados a través del programa, la comunicación debería explicitar la cantidad de hectáreas conservadas, empresas participantes, información sobre los impactos sociales de la implementación del programa, entre otros aspectos relevantes.

9. Conclusiones preliminares

En base a lo analizado en los informes se destaca que es primordial la regularización de tenencia de la tierra. Este proceso es fundamental porque mediante un claro establecimiento de los derechos de propiedad se facilitaría el proceso de internalización de costos y beneficios generados por la provisión de servicios ambientales al establecer con exactitud quienes serían los oferentes de tales servicios.

Existe evidencia que los propietarios privados están dispuestos a manejar su tierra en una forma más sostenible, intercambiando producción por conservación en las parcelas que controlan, si reciben incentivos adecuados.

Ello pone de manifiesto la necesidad de desarrollar mecanismos para compensarlos y conservar los servicios ecosistémicos que sus tierras proveen.

Asimismo, por lo relevado en la zona en cuestión los pagos se asimilarían más a un esquema de incentivos económicos que a un clásico esquema de PSA.

Sin embargo, dichos fondos podrían también ser un flujo complementario al Fondo Nacional para el Enriquecimiento y la Conservación de los Bosques Nativos40, que se constituye en el artículo 30 de la ley de Bosques Nativos.

Este aporte resultaría un adicional a las contribuciones establecidas por la propia ley. El dinero del fondo se utilizará para cubrir el costo de conservación y evitar la degradación de los ecosistemas que no han sido utilizados con fines productivos, siendo ésta una de las premisas en las que se basa un esquema de pagos por servicios ambientales.

Fomentar la participación del Estado que brindaría un marco para equilibrar los intereses de demandantes y oferentes, así como también los actores involucrados percibirían una mayor seguridad jurídica en la cual se enmarcarían los contratos establecidos. El Estado, asimismo, posee un rol fundamental en regular aquellos servicios que son percibidos como bienes públicos, en particular en el caso de los servicios hídricos.

Anexo I–

Antecedentes

En las últimas dos décadas se han implementado más de 300 esquemas de pagos por servicios ambientales (PSA) en América Latina, siendo Costa Rica el caso de mayor relevancia, seguido por Ecuador, Bolivia, etc.

En Argentina la ejecución de pagos por servicios ambientales aplicados a la conservación de bosques resulta aún incipiente. Las iniciativas relevadas sólo incluyen posibles casos de estudio – surgidos del análisis llevado adelante por la Secretaría de Ambiente de la Nación (2007) – y atisbos de instrumentación de un Fondo para la Conservación de los Bosques Nativos.

En relación a la primera iniciativa, la Secretaría de Ambiente realizó un relevamiento de casos en América Latina con el objetivo de plantear la posibilidad de implementar dos casos de estudio de PSA en nuestro país. Los casos propuestos corresponden a las cuencas Futaleufú (en Chubut) y Los Pericos – Manantiales (en Jujuy).

- En la provincia de Jujuy41 el sitio fue elegido por la Secretaría de Ambiente y Desarrollo Sustentable de la Nación ante la disponibilidad de información y actores interesados en la problemática, como la Asociación Civil Bosque Modelo Jujuy que nuclea instituciones de diversa índole (desde lo ambiental hasta lo productivo, pasando por lo social) y que en los últimos años ha ejecutado proyectos en la zona tendientes a mejorar la calidad de vida de los pobladores de la región. El estudio se basó en la protección de dos de los principales servicios ambientales: agua y belleza escénica. Respecto a la primera, su utilización es tanto para riego como para consumo humano y generación de electricidad.

Dentro del presente esquema de pagos por servicios hídricos, los demandantes serían los productores de tabaco (para riego), la empresa hidroeléctrica que provee luz y agua potable a El Carmen y San Antonio, así como también la ciudad de San Salvador de Jujuy (capital de la provincia). Los oferentes serían los habitantes del perilago cuyo servicio sería el de guardería ambiental e hidrológica de las reservas de agua, que mantendrían la calidad del agua mediante el manejo adecuado de residuos y del ganado. El sistema sería administrado por la Asociación Bosque Modelo de Jujuy y el mecanismo de pago sería en especie mediante la mejoras en el acceso a los servicios de infraestructura como agua, electricidad, comunicaciones, etc. En el esquema de pagos por belleza escénica (incluye fauna, vegetación y reliquias) los demandantes serían los turistas quienes abonarán una tasa por el pago del estacionamiento en la zona, mientras que el oferente será una empresa local de ecoturismo al amparo de la Asociación Bosque Modelo de Jujuy y la intendencia de Diques de la Provincia de Jujuy. - En la provincia de Chubut, se ha analizado el potencial de la cuenca del río Futaleufú42 para la implementación de un esquema de pagos por servicios ambientales debido a la presencia en este sitio la Asociación Bosque Modelo de Futaleufú. Se ha observado la viabilidad un esquema por la provisión hidroeléctrica, otro por la belleza escénica y un tercero por provisión de agua en la ciudad de Trevelín. En el primer caso, el demandante sería una empresa de aluminio que capta energía eléctrica que proviene de la represa ubicada en la cuenca en cuestión. El oferente sería el Parque Nacional Los Alerces ubicado en la zona. El precio debería negociarse con la empresa en función de los beneficios percibidos por la conservación. En el segundo caso, propone analizar el pago en función del costo de viaje para el acceso al Parque Nacional Los Alerces y validar el mismo mediante una valoración contingente. Los demandantes serían los turistas y los oferentes el servicio de Parques Nacionales. En el último esquema, es una compensación por la contaminación de la ciudad aguas arriba de la cuenca (Esquel) hacia el pueblo aguas abajo (Trevelín). El fondo se dispondría en función del remanente entre los dos esquemas anteriores.

La segunda iniciativa comprende la implementación del Fondo Nacional para el Enriquecimiento y la Conservación de los Bosques Nativos contemplado en la Ley 26.331 de Presupuestos Mínimos de Protección Ambiental de los Bosques Nativos de 2007. Esta normativa constituye la primera ley promulgada en Argentina en considerar explícitamente la valorización de los servicios ambientales.

10. Bibliografía

- Ceviño, P. (2001): “Campesinos y el derecho a la tierra” CELS

http://www.ceppas.org/gajat/index.php?option=com_docman&task=doc _view&gid=159&Itemid=26 (Última visita: Agosto 2010) - Di Bitetti (2003b) basado en Laclau, P. (1994) La conservación de los recursos naturales y el hombre en la Selva Paranaense. Boletín Técnico nº 20 de la Fundación Vida Silvestre Argentina.

- Di Bitetti (2003c) basado en Holz, S. y Placci, L. G. (2003). Socioeconomic roots of biodiversity loss in Misiones. En: Galindo Leal C. y De Gusmao Camara I. (Editores). The Atlantic Forest of South America: Biodiversity Status, Threats, and Outlook (State of the Hotspots, 1). Center for Applied Biodiversity Science at Conservation International. Island Press, Washington D.C.; pp 207-226; y Colcombet, L. y Noseda, C. (2000) Sector agrario de la provincia de Misiones. Informe para la Fundación Vida Silvestre Argentina.

- Di Bitetti, M.S; Placci, G; y Dietz, L.A. (2003a). Una Visión de Biodiversidad para la Ecorregión del Bosque Atlántico del Alto Paraná: Diseño de un Paisaje para la Conservación de la Biodiversidad y prioridades para lasacciones de conservación. Washington, D.C., World Wildlife Fund.

- Di Paola, M. M. (2011): “Pago por Servicios Ambientales Análisis de la implementación en Argentina y situación específica del Fondo de la Ley de Bosques Nativos” Págs. 543 – 568. Informe Ambiental 2011. FARN.

- Disponible en: http://www.farn.org.ar/newsite/wpcontent/ uploads/2011/06/23_dipaola_mm.pdf (Última visita: Julio 2011)

- Ferrero, B. (2009): “Las lógicas de la naturaleza entre productores rurales frente a la expansión del ambientalismo en la provincia de Misiones” en “Parque Nacional Iguazú. Conservación y desarrollo de la Selva Paranaense de Argentina” editado por Carpineti, B.; Garciarena, M. y Almirón, M. – 1ª ed. – Buenos Aires: Administración de Parques Nacionales. 300 Págs.

- Fideicomiso Financiero Metro (2010): Informe de gestión al 30/06/2010. Disponible en www.pool-inmobiliario.com.ar (Última visita: Agosto 2010)

- Gregersen, H.; El Lakany, H.; Karsenty, A. y White, A. (2010): “Does the Opportunity Cost Approach. Indicate the Real Cost of REDD+? Rights and Realities of Paying for REDD+” Rights and Resources Initiative.

- López Cristóbal, L. (2006): “La Reserva de Biósfera Yabotí y su entorno, Misiones, Argentina.” Facultad de Ciencias Forestales, Universidad Nacional de Misiones, Argentina. Disponible en:

http://www.sobrade.com.br/eventos/2003/seminario/Trabalhos/016.pdf (Última visita: Julio 2010) - Ministerio de Agricultura (1998): “Rueda para bombeo de agua” Catálogo de tecnologías para pequeño productores. Disponible en: http://www.sagpya.mecon.gov.ar/new/0- 0/programas/desarrollo_rural/proinder/catalogo/catalogo/tecno/98.htm (Última visita: Mayo 2010)

- Parque Nacional Iguazú (2008): Notas de prensa. http://www.iguazuargentina.com/espanol/noticias/prensa/el_parque_na cional_iguazu.html (Última visita: Agosto 2010)

- Quispe Merovich, C. y Lottici, M. V. (2009). Los desafíos del ordenamiento ambiental del territorio y los servicios ecosistémicos. En revisión para su publicación en "El Valor Ecológico, Social y Económico de los Servicios Ecosistémicos. Conceptos, Herramientas y Estudio de Casos" (P. Laterra, E. Jobbágy y J. Pauelo, Eds)

- Reserva Yaguaroundí (¿???): ¿Para qué existe la Reserva Yaguaroundí? http://www.yaguaroundi.com.ar/centro.htm (Última visita: Julio 2010)

- Riegelhaupt, E.; Bacalini, P.; Arias Chalico, T.; Mora Ardila, F. y Burkart, R. (2009): “Proyecto: Ensayo de técnicas simples de manejo para el aumento de la productividad maderera y conservación de la biodiversidad en la Selva Misionera” en “Parque Nacional Iguazú.

- Conservación y desarrollo de la Selva Paranaense de Argentina” editado por Carpineti, B.; Garciarena, M. y Almirón, M. – 1ª ed. – Buenos Aires: Administración de Parques Nacionales. 300 Págs.

- Secretaría de Ambiente y Desarrollo Sustentable (¿???): Bosque Modelo San Pedro. Provincia de Misiones. http://www.ambiente.gov.ar/?Idamamrticulo=4257 (Última visita: Mayo 2010)

- Secretaría de Ambiente y Desarrollo Sustentable (2007): Informe Final Pago por Servicios Ambientales Proyecto Bosques Nativos y Áreas Protegidas BIRF 4085-AR.

- Tallis, H.T., Ricketts, T., Ennaanay, D., Nelson, E., Vigerstol, K., Mendoza, G., Wolny, S., Olwero, N., Aukema, J., Foster, J., Forrest, J., Cameron, D. (2008): InVEST 1.003 beta User’s Guide. The Natural Capital Project, Stanford.

- Wunder, S. (2005): “Pagos por servicios ambientales: Principios básicos esenciales” CIFOR Occasional Paper No. 42(s) Disponible en: http://www.katoombagroup.org/documents/events/event16/CIFORPESSpanish. pdf (Última visita: Julio 2010)

30 Vale aclarar que este monto cubre no sólo la disposición a cobrar por parte de los productores sino también el costo de mantenimiento del bosque en pie.

31 Este valor se basa en el supuesto de la cantidad de visitantes que hubo durante el mes de enero de 2009 en el Parque Nacional Iguazú, que totalizan 130.000 personas siendo 30% extranjeros extra-Mercosur, 12% extranjeros intra-Mercosur y el resto argentinos.

32 Fuente: Fideicomiso Financiero Metro (2010)

33 Inferencias propias a través del estudio de las distintas alternativas organizacionales, mediante entrevistas y revisión bibliográfica. Datos presentados a título informativo y con fines comparativos.

34 El aporte patrimonial inicial es de $12.000.

35 Es importante destacar que por disposición de la Administración Federal de Ingresos Públicos recientemente se ha acotado las posibles desgravaciones de hasta el 5% del impuesto a las ganancias las donaciones a partidos políticos, instituciones de beneficencia social y organizaciones con fines educativos, eliminando la posibilidad de ofrecer tal beneficio a los donantes potenciales en un esquema de PSA.

36 http://portalsocietario.com.ar/constituir_fundacion.html (Última visita: 15/08/2011)

37 Sumatoria de gastos de monitoreo y constitución. Son los costos de creación de la institucionalidad necesaria para proporcionar servicios de asistencia técnica, monitoreo, y manejo del flujo financiero

38 El Greenhouse Gas Protocol (GHG Protocol) es la herramienta más utilizada internacionalmente por gobiernos y negocios para entender, cuantificar y manejar las emisiones de gases de efecto invernadero. El GHG Protocol trabaja con industria, gobiernos y ong´s ambientalistas de todo el mundo en la construcción de programas para combatir el cambio climático. http://www.ghgprotocol.org/

39 http://www.vidasilvestre.org.ar/que_hacemos/nuestra_solucion/cuidar_nuestro_mundo_natural/ areas_protegidas/_que_podemos_hacer_/

turismo_responsable/check_out_para_la_naturaleza/

40 El fondo establecido en la ley no sólo generó controversias en torno a su monto sino también a su aplicación final del mismo. Para mayor información visitar: http://www.farn.org.ar/newsite/wp-content/uploads/2011/06/23_dipaola_mm.pdf

41 http://www.ambiente.gov.ar/?idarticulo=4169

42 http://www.ambiente.gov.ar/?idarticulo=4169

Fundación Ambiente y Recursos Naturales / Fundación Vida Silvestre Argentina